價值投資與反身性理論

閱讀時間約 2 分鐘

價值投資這個概念,流行起來是因為巴菲特,這不是他個人的原創。一般人可以不多思考就接受這個所謂的價值投資,然而真正的金融玩家對這個價值投資卻往往有另外的看法。

價值投資的核心思想就是,一個東西在特定歷史時段裡會有一個對應的價值,而價格都是圍繞這個價值來上下浮動的。

這個理論對不對呢?

如果把它放在比較長的時間維度下去看,就是正確的。然而價值投資理論只適用於投資,也就是以年為單位的,對價值具有穩定成長性的事物的投入。

所以我和朋友交流的時候,都會說,價值投資理念是好的,不過它是適合做股東做生意的人的理念,在現代金融市場裡,實用性不強。

在各類金融市場裡,垃圾資產被層層包裝或者硬是用資金推高價格的事少見嗎?

很常見的。

就算是在港股裡,都有仙股惡炒。在a股裡,就有各種垃圾股翻倍。即使是在美國,還能搞出次貸危機。

價值投資可以引導人投資內在價值長時間裡持續成長的東西,卻無法指導人投機對那些沒有實際價值但是價格被炒起來的東西。

換言之,價值投資在投機的世界當中,發揮的主要就是避險的作用。也就是提醒你,雖然這個東西價格在上升趨勢裡,但是它的內生價值並沒有成長,所以時刻提醒自己要適時退出。

那麼,投機應該用什麼理念呢?

個人認為暫時對投機的指導性特別強的理論,大概就是索羅斯的反身性理論。

東西的價格與價值有關但沒有必然相關性,當市場參與者認同其有某個程度的價值的時候,價格就會隨之變動。換言之,決定價格的不是內在價值,而是人心當中所認為的“價值”。

市場參與者的認知,驅動市場資金的流動,最終影響到標的的價格。

這個理論才符合金融市場的各類現象。

當金融機構對某個東西進行反復包裝並且有各類“投資”成功的例子宣傳開來後,人們就開始認為這個東西有價值,當搶購的風潮形成,人的從眾心理和貪財慾望共同作用,就會造成一輪搶購潮。看明白這個產品本質的人,會適時退出,而跟風到最後的,就會承擔最後的風險,這就是炒作的過程。

投資,只要看見真正的價值成長並堅定持有就可以了。

投機,要看到標的的價值本質,順應市場的變化來做出進退的決定,保全自己並獲取收益。

價值投資理論適用於投資,而反身性理論適用於投機。

在此之外,對於投機,我還有一套戰場理論來指導實踐。在往後的時間裡,我將用我的戰場理論來解讀一下期貨市場和數字貨幣。

為什麼會看到廣告

留言0

查看全部

你可能也想看

Google News 追蹤

這個秋,Chill 嗨嗨!穿搭美美去賞楓,裝備款款去露營⋯⋯你的秋天怎麼過?秋日 To Do List 等你分享!

秋季全站徵文,我們準備了五個創作主題,參賽還有機會獲得「火烤兩用鍋」,一起來看看如何參加吧~

美國總統大選只剩下三天, 我們觀察一整週民調與金融市場的變化(包含賭局), 到本週五下午3:00前為止, 誰是美國總統幾乎大概可以猜到60-70%的機率, 本篇文章就是以大選結局為主軸來討論近期甚至到未來四年美股可能的改變

Faker昨天真的太扯了,中國主播王多多點評的話更是精妙,分享給各位

王多多的點評

「Faker是我們的處境,他是LPL永遠繞不開的一個人和話題,所以我們特別渴望在決賽跟他相遇,去直面我們的處境。

我們曾經稱他為最高的山,最長的河,以為山海就是盡頭,可是Faker用他28歲的年齡...

#讀書會

引子

在二戰期間,許多國家嘗試了非人道實驗,這些實驗無一不違反了研究倫理,理應被譴責。然而,有些實驗取得了良好的成果,例如納粹德國在戰爭期間,將處死的政治犯、猶太人、吉普賽人等等,送進實驗室,最後產出了數一數二精良的解剖學圖集。這樣的情況就顯得有些尷尬了,究竟在現在,知曉了這本圖集背後的

一般常見的投資失利情況是:抱著虧損的股票,持續套牢而擴大虧損,卻賣掉獲利的股票,這種現象並非來自於外在情勢風險所致,風險並不來自於外在股價是否偏高或市場過熱的問題,而是來自於投資人自身主觀想法所造成。

剛好前幾天我也和好友討論到「是否該投資跟自己理念不同的企業」這個議題。

我原本是堅持不投資跟自己理念不同的公司,但是當中也有人持不同意見。認為「只要那間企業的股票會漲,能讓自己賺錢為什麼不投資,等到自己賺錢後再將那些錢拿去消費在跟自己理念一致的企業,讓他們賺錢就好。」

到底哪個觀念正確?

可能包含敏感內容

關鍵字

反烏托邦、敵托邦、(dystopia)、反烏托邦三部曲、《我們》、《美麗新世界》、《一九八四》、《家畜人鴉俘》、思想實驗、啟蒙之道的另類可能、反烏托邦文學的鼻祖、開先河之作。

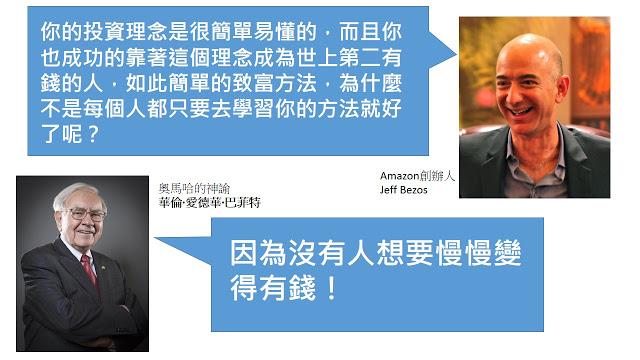

接下來就帶著大家學習如何慢慢變有錢吧

前一篇文章談到關於收入、儲蓄與支出的分配,接下來談談理財與投資!

這個秋,Chill 嗨嗨!穿搭美美去賞楓,裝備款款去露營⋯⋯你的秋天怎麼過?秋日 To Do List 等你分享!

秋季全站徵文,我們準備了五個創作主題,參賽還有機會獲得「火烤兩用鍋」,一起來看看如何參加吧~

美國總統大選只剩下三天, 我們觀察一整週民調與金融市場的變化(包含賭局), 到本週五下午3:00前為止, 誰是美國總統幾乎大概可以猜到60-70%的機率, 本篇文章就是以大選結局為主軸來討論近期甚至到未來四年美股可能的改變

Faker昨天真的太扯了,中國主播王多多點評的話更是精妙,分享給各位

王多多的點評

「Faker是我們的處境,他是LPL永遠繞不開的一個人和話題,所以我們特別渴望在決賽跟他相遇,去直面我們的處境。

我們曾經稱他為最高的山,最長的河,以為山海就是盡頭,可是Faker用他28歲的年齡...

#讀書會

引子

在二戰期間,許多國家嘗試了非人道實驗,這些實驗無一不違反了研究倫理,理應被譴責。然而,有些實驗取得了良好的成果,例如納粹德國在戰爭期間,將處死的政治犯、猶太人、吉普賽人等等,送進實驗室,最後產出了數一數二精良的解剖學圖集。這樣的情況就顯得有些尷尬了,究竟在現在,知曉了這本圖集背後的

一般常見的投資失利情況是:抱著虧損的股票,持續套牢而擴大虧損,卻賣掉獲利的股票,這種現象並非來自於外在情勢風險所致,風險並不來自於外在股價是否偏高或市場過熱的問題,而是來自於投資人自身主觀想法所造成。

剛好前幾天我也和好友討論到「是否該投資跟自己理念不同的企業」這個議題。

我原本是堅持不投資跟自己理念不同的公司,但是當中也有人持不同意見。認為「只要那間企業的股票會漲,能讓自己賺錢為什麼不投資,等到自己賺錢後再將那些錢拿去消費在跟自己理念一致的企業,讓他們賺錢就好。」

到底哪個觀念正確?

可能包含敏感內容

關鍵字

反烏托邦、敵托邦、(dystopia)、反烏托邦三部曲、《我們》、《美麗新世界》、《一九八四》、《家畜人鴉俘》、思想實驗、啟蒙之道的另類可能、反烏托邦文學的鼻祖、開先河之作。

接下來就帶著大家學習如何慢慢變有錢吧

前一篇文章談到關於收入、儲蓄與支出的分配,接下來談談理財與投資!