【1215盤前新聞】Fed轉鴿引爆買盤 10年期美債殖利率跌破4%;央行下修今年GDP至1.4% 明年上調至3.12%

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

一、國際市場

篩選與台股連動度高的資訊,例如前一日美股的情況、國外發佈重要的經濟數據、事件。在「米勒(Miller)的投資觀察站」每天進階精選一則重要的國內外產經新聞進行分析,對於短線、趨勢交易者不容錯過。

〈美股盤後〉Fed轉鴿引爆買盤 10年期美債殖利率跌破4% 道瓊再締輝煌

聯準會轉鴿引爆恐慌性買盤,美債價格持續強升,美股主指週四 (14 日) 穩步齊揚,蘋果改寫新高紀錄。道瓊收紅逾 150 點,繼前一日首度突破 37000 點後,再創輝煌新高紀錄。標普微升 0.26%,距去年 1 月創下的 4796.56 點的歷史最高收盤記錄的差距不到 2%。

美國勞工部周四 (14 日) 公布最新數據顯示,上周初領失業金人數低預期,將至 10 月中旬以來新低,另外續領失業金人數也低於市場預期。截至 12 月 9 日當周,經調整後美國初領失業金人數報 20.2 萬人,低於市場預期的 22 萬人,也低於修正後前值 22.1 萬人,4 周移動平均值報 23.325 萬人。

11 月消費者展現出意想不到的強勁勢頭,為假期季打下良好的開端,通膨顯示出持續緩和的跡象。美國商務部周四 (14 日) 報告指出,11 月零售額成長 0.3%,強於 10 月 0.2% 的跌幅,也優於《道瓊》預計的下降 0.1%。數字已根據季節性因素進行調整,但未納入通貨膨脹因素。

美國聯準會 (Fed) 釋出鴿派訊號後,華爾街投行高盛預估明年 3 月就開始降息。Fed 昨日宣布利率按兵不動,維持再 5.25%-5.5% 區間。另外點陣圖顯示,過半 Fed 官員預估明年至少降息三次。

二、中國經濟與產業

常看到一些有關中國的事件、新聞,有時會短期或中期影響台灣產業

中國11月新增貸款、社會融資規模增量均低於預期,反映經濟信心不足;而美國聯準會(Fed)釋放偏鴿信號,美元指數大跌,在岸及離岸人民幣則一度升破7.13。另標普認為,中國經濟成長趨緩將持續給負債沉重的地方政府帶來壓力,銀行業、城投及開發商信用風險明年料進一步分歧。滬深兩市今(14)日早盤開高,三大指數均未能突破5日線壓力,全日震盪走跌。兩市成交量續萎縮,北向資金則轉呈淨流入;滬指終場收跌0.33%,連兩日下跌。

IIF數據顯示,累計今年前11個月,外資從中國市場撤走的資金高達781億美元(約新台幣2.4兆元)。與此同時,今年前11月向中國以外的新興市場淨流入金額2,147億美元,單11月就有434億美元。IIF經濟師Jonathan Fortun表示,資金撤出中國市場,但流入其他新興市場,反映外資對兩類市場有截然不同看法。

大陸財政部數據顯示,截至2023年10月底,全國地方政府債務餘額達人民幣(下同)40.1兆元,這也是首度突破40兆元大關。儘管官方多次表示總體風險可控,但面對地方債的快速攀升,大陸政府也考慮優化中央與地方政府債務結構,未來中央債務占比有望提高。

中國人民銀行13日公布11月金融數據顯示,廣義貨幣總計數(M2)年增率降至10%,雖符合市場預期,但也創下20個月來新低。專家指出,M2年增率的下滑一方面是受去年基期較高影響,另一方面也和市場信心低迷、需求不振有關。

三、總體經濟與產業新聞

整理與總體經濟相關的數據、新聞,以及近期類股、族群或個別產業的消息或新聞,Miller會整理在這個區塊,提供大家做產業族群的觀察。在「米勒(Miller)的投資觀察站」每天進階精選一則重要的國內外產經新聞進行分析,對於短線、趨勢交易者不容錯過。

美國聯準會(Fed)今年最後一場利率決策會議一如預期按兵不動,將聯邦基準利率維持在5.25%~5.5%的區間,且釋出明年可能降息三次的訊號,由於Fed已連續三次會議未調整利率,一般認為美國這波升息周期已到終點。

SEMI(國際半導體產業協會)公布整體OEM半導體設備預測年終報告,顯示2023年全球半導體製造設備銷售總額將達1,000億美元,較2022年減少6.1%;但在前段及後段製程推動下,SEMI也預估,半導體製造設備銷售預期於2024年回升,並在2025年創下1,240億美元新高。

國際金融分析:FOMC釋出明顯偏鴿訊號,對通膨的正式描述由前次會議的「仍居高不下」變成「有所放緩」,經濟動能則由 「以強勁的速度擴張」變成「經濟成長放緩,但就業仍保持強勁、失業率保持在低位水準」,FOMC對未來的預測,則在維持經濟增長的同時,將今、明兩年的核心通膨相當幅度的調降。主席鮑爾並表示在此次會議中已開始討論降息的時間點,點陣圖顯示2024年Fed將會降息3碼。

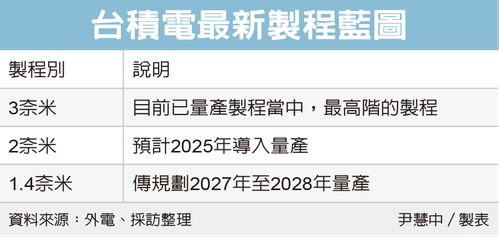

台積電(2330)更先進的1.4奈米製程布局細節曝光。外電報導,台積電規劃2027年至2028年量產1.4奈米,並命名為「A14」,台積電並在IEEE國際電子元件會議(IEDM)中重申,2奈米將會在2025年導入量產,成為公司新一代量產製程。

台積電最新製程藍圖

央行利率連三凍維持緊縮 上修經濟成長率至3.12%、通膨低於2%警戒線

中央銀行昨(14)日召開今年最後一場理監事會,決議利率「連三凍」,重貼現率維持1.875%,與美國聯準會同步「凍息」;對於明年貨幣政策基調,央行總裁楊金龍定調上半年將維持「緊縮」,下半年除非美國快速降息、影響全球資金流動,才會考慮跟進調降利率。

央行今舉行4Q理監事會,下修今年GDP至1.4%,明年GDP上看3.12%,明年通膨可望降至2%以下,但較上次理監事會的估值,略為調升至1.89%。央行表示,近月全球終端需求持續不振,惟人工智慧等新興科技應用加速推展,挹注台灣出口動能。內需方面,疫後國人旅遊、餐飲需求熱絡,民間消費穩健成長;惟資本設備進口續呈負成長,民間投資仍疲。央行預測本年經濟成長率為1.40%。勞動市場方面,近月就業人數續增,失業率回降。

四、前一交易日盤勢與焦點

提供前一交易日市場動態和新聞關注資訊,進階的產業/族群觀察分析,個股觀察,歡迎訂閱「米勒(Miller)的投資觀察站」

美國聯準會放鴿,美股四大指數週三全面跳高,台股今(14)日同步高開走高,台積電上演秒填息,激勵電子股多數走揚,光電、電腦及週邊設備族群也表現亮眼,加上傳產及金融股助攻,加權指數終場大漲184.18點或1.05%,收在17653.11點、改寫去年4月來新高,成交量放大至3830.70億元。

美國聯準會(Fed)如預期宣布利率不變,並暗示明年至少降息3次,提振市場樂觀情緒,然14日公布的11月零售銷售月增0.3%,高於市場預期並創下9月以來新高,然美股三大期指無所畏懼,盤前仍小幅走揚,台指期夜盤也續漲11點,暫報17,674點。

熱錢回補 台股寫七大亮點 總市值增至61.9兆元 電子成交比重返七成

美聯準會(Fed)本次利率決策會議提早討論降息議題,主席鮑爾會後釋放鴿派信號,國際熱錢昨(14)日大舉回補台股338.2億元,為今年第七大單日買超,加上台積電(2330)秒填息,引領大盤連五紅,量價齊揚譜寫七大亮點。

台股14日觀盤重點

以上新聞來源包括:經濟日報、工商時報、聚亨網、MoneyDJ理財網、...等,所有內容皆提供連結指向原文出處,需要進一步瞭解可點擊標題連結原文出處。

歡迎到方格子訂閱「Miller的投資沙龍」收看進階內容

其他社群平台:YT「Miller的投資沙龍」、IG「Miller」、FB「Miller的投資觀察站」

如果Miller的說明和分析,有助於您的操作,也歡迎到綠界抖內支持

如果想問個股的技術分析或籌碼觀察,歡迎私訊或留言,如有任何問題,也請不吝在底下留言或者在LINE群裡提出,感恩!!!

你可能也想看