亞翔

含有「亞翔」共 168 篇內容

全部內容

發佈日期由新至舊

付費限定

作為AI硬體最主要的生產地台灣來說,AI龐大的市場商機帶動了各半導體公司的擴廠需求,這使得擴廠必須的無塵室需求大爆增,台積電、美光紛紛表示:無塵室產能不夠啊!當這些一線半導體廠擴廠需求導致無塵室產能不足時,許多訂單可能外溢至二線無塵室廠,而這些被外溢的訂單對於二線無塵室廠而言,是個非常巨大的成長

付費限定

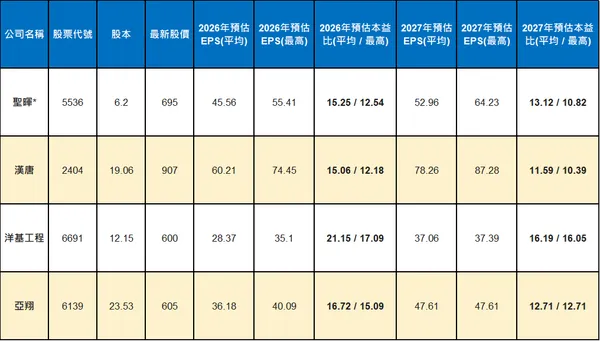

本文解析朋億法說會釋出的市場前景,並探討廠務工程產業的訂單爆發、客戶擴產、臺積電與美光等大廠的資本支出計畫。透過「訂單股本比」、「毛利率」、「預估EPS」及「預估本益比」等指標,篩選出亞翔、漢唐、和淞等潛力股,並分析其投資價值與潛在風險。

付費限定

伊朗戰爭持續近一個月,隨著川普在4/7同意停火兩週,全球股市強勁反彈,此文檢討了過去一個多月的交易操作,包含記憶體、載板、玻纖布、封測等族群,並對後續的「停火日」交易與規劃進行探討。

如果說漢唐是跟著最大客戶走的航空母艦,那麼 亞翔 (6139) 更像是一支靈活、強悍,且擅長在海外複雜環境作戰的「特種部隊」。

亞翔是台灣老牌的機電大廠,早期與聯電集團關係深厚,但近年來讓市場驚豔的,卻是它在新加坡、越南與中國的強大拿案能力。這家公司的性質,與純本土工程廠有著本質上的區別。

一、

付費限定

基於 AI 的需求強勁,帶動台積電營收、獲利屢創新高,台積電的擴廠需求也相當明確,目前台積電已累積約 18~20 座廠在未來幾年需要完工,這對於廠務來說就是源源不絕的訂單來源,其中又以無塵室最為重要。

那就不能不知道台積電無塵室最主要的統包商 - 漢唐!

付費限定

投資評等與結論:Outperform (優於大盤)

結論: 亞翔目前處於「超級循環(Super Cycle)」的甜蜜點。這不是傳統的營建股邏輯,而是被視為AI 半導體資本支出的必需消費品。

雖然股價已反應部分利多,但高達 1,753 億元的在手訂單(Backlog)提供了極高的獲利能見度(Ear

付費限定

關鍵字: 半導體工程、東協市場、新加坡佈局、在手訂單、人力短缺、AI驅動

摘要: 亞翔工程(6139)於 2025 年 12 月召開法說會,公佈 2025 年前 11 個月合併營收達 672 億元,已超越 2024 全年表現,創下歷史新高。公司營運重心顯著轉向東協市場,該區域營收佔比達 59%,且

付費限定

關鍵字與摘要

關鍵字: EPC統包工程、半導體廠務、在手訂單 (Backlog)、東協市場 (ASEAN)、毛利率優化、新加坡專案

摘要: 亞翔工程 (6139) 於 2025 年 6 月召開法說會,管理層揭露 2025 年 1-5 月新簽約訂單達 957 億元,推升在手訂單至 2,084 億元

付費限定

估值的變化不僅受到股價波動的影響,企業本身的盈餘成長與淨值累積也會對估值產生調整效果。

當公司盈餘增加、淨值提升時,整體的企業價值基礎被強化,估值指標如本益比與股價淨值比也可能因分母擴大而自然下降,形成所謂的「估值修正」。

這種由企業內部體質改善所帶來的估值下降,屬於健康且可持續的調整,與市場恐

付費限定

Q3財報強烈證實論述,單季EPS大幅超越預期,顯示新加坡專案已進入高速認列主升段。獲利能力已永久性躍升至新平台,市場模型均失效。基於已實現獲利,全面上調2025及2026年EPS推算。股價雖已反應Q3驚喜,但市場預期差已從「懷疑爆發」轉變為「懷疑持續性」,而鉅額在手訂單是最佳保證。