【基本資料】

🎐公司名:台灣玻璃工業股份有限公司

🎐官網:http://www.taiwanglass.com/

🎐股票代號:1802

🎐董事長:林伯豐

🎐產業別:(上市)-玻璃陶瓷

🎐資本額:290.8 億元

🎐市值:920.4 億元

🎐主要業務(中上游):平板玻璃之製造與銷售玻璃纖維布及玻璃纖維束之製造與銷售玻璃器皿之製造與銷售

【基本面】

🔍市場消息:

台玻的主要產能大多集中在中國大陸,因此,我認為基本面的分析可以參考中國玻璃主力的報價。中國的玻璃主力從七月底以來就一直處在盤弱的格局,期價不斷的回落。很大一部份的原因可以歸咎於嚴峻的疫情,導致市場雜音多,加上中國大陸的暴雨、疫情等因素,導致整體的市場仍然弱勢。不過從上圖的報價可以發現,前一收盤日收了一根紅k,而且是一根有長下影的紅K,顯示賣方力道可能即將竭盡,未來的報價有望止跌。

🔍營運狀況:

- 最近一季毛利率為32.96%、較前期增加4.39%、較去年同期增加23.33%。

- 最近一季營益率為22.02%、較前期增加4.23%、較去年同期增加22.74%。

- 最近一季的EPS為1.04元、最近四季的EPS合計2.9元、今年累計EPS為1.65元、本益比(P/E)11.16倍。

- 每股淨值16.56元、股價淨值比(P/B)1.95倍。

- 最近一季的ROE為6.49%、今年以來的ROE為10.34%、去年的ROE為5.46%、前年的ROE為-3.53%。

- 最近一季的ROA為3.6%、今年以來的ROA為5.73%、去年的ROA為3.58%、前年的ROA為-0.94%。

- 最近一季的負債比率45.83%、最近四季的負債比率47.79%。

💎小結:

目前台玻結算至8月的營收狀況,仍算是高檔,不過如同前幾篇的個股分析,因為疫情因素造成市場的雜音仍多,導致台股許多檔個股都處於利多不漲的狀況。再加上,中國大陸的玻璃相關報價依舊處於較低的水平,第四季的營收狀況還有待觀察。【技術面】

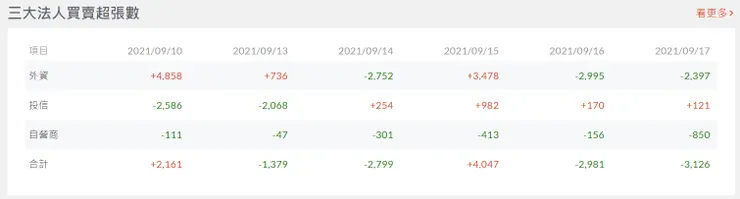

🔍籌碼分布:

外資持股比例10.31%、投信持股比例0.77%、自營商持股比例0.25%。從三大法人的動向來看,仍然看空。未來關注的點為外資是否轉為買超。

🔍技術指標:

- 均線:目前跌穿所有均線,且已經觸碰到下方的布林通道。

- MACD:賣方力道不減。

- KD:死亡交叉,處於非常弱勢的格局。

- RSI:死亡交叉,處於相當弱勢的格局,單從技術分析來看,若想逢低承接,可以關注快線是否跌破20,若跌破20有望賺取下一波反彈行情。

- 價量:量縮價跌。

【評價】

🔍短線:

目前處於短期空頭行情,假如本周繼續跌破31,股價將持續下探尋求新的支撐線。個人認為短期內會持續尋找支撐的位置,目前看不出有任何止跌的訊號,若較保守的投資人,我認為還是繼續觀察走勢比較適當。

🔍中長線:

目前從市場上的消息較難判斷中長期的發展,不過若是長期投資者,我認為以目前的股價、營收狀況,其本益比與同業相比算是偏低,因此,長期投資者可以考慮在近期逢低承接,承接的位置可以觀察RSI值。