Booking Holdings(NASDAQ: BKNG)是全球最大的OTA(Online Travel Agent,線上旅遊服務商),旗下有Booking、Agoda、Priceline、KAYAK、OpenTable、Rentalcars.com等服務。業務橫跨所有旅行相關的服務,舉凡住宿、機票、租車、餐廳預定及行程預定等服務一應俱全。

營收狀況

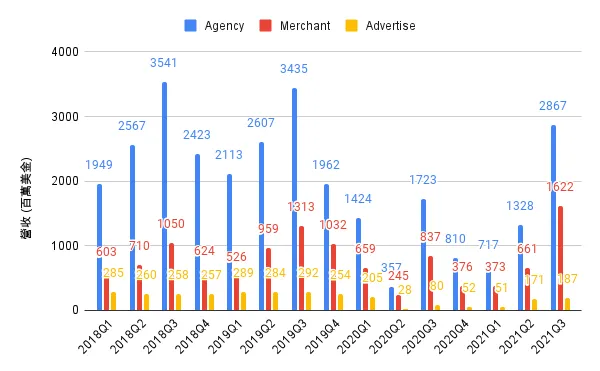

我們以訂房服務為例說明Booking Holding主要的營收類別(其他旅遊預訂服務也是用同樣的方式區分),Booking Holding的營收來源有三:

- Agency Revenues:用戶在網站上預定住宿後,平台會向住宿提供者(飯店、旅館或民宿)下訂。當交易完成後(通常為行程前幾天),住宿提供者會收到住宿費用,而Booking Holding則是從中抽取佣金。Agency Revenues是Booking Holding最主要的營收來源。

- Merchant Revenues:Booking Holding先向住宿提供者預定一定數量的商品(例如向A飯店固定購買每天五間房間的額度),再轉售給用戶。這個方式的優點是Booking Holding可以藉由大量購買壓低成本;而住宿提供者可以提早確定收入。缺點則是Booking Holding要承擔無人預定或定價策略不佳的風險。Merchant Revenues是Booking Holding第二高的營收來源。

- Advertising:主要來自KAYAK、OpenTable這兩個服務中的廣告收入,佔營收的比例非常低。

我們先從還沒被疫情影響的2018年及2019年開始看起,從圖(二)的營收可以發現Booking Holding的營收在下半年會顯著的比上半年好。原因是下半年是旅遊旺季,多數的用戶會在上半年預定下半年的旅遊行程,因此預定的次數會被記在上半年,而營收會被認定在下半年(行程付費或行程結束後才會認列)。

在疫情最嚴重的2020年,世界各地的旅遊產業幾乎停擺,Booking Holding也裁員15%以因應疫情的影響來降低虧損。值得注意的是2021年Q3的財報顯示旅遊產業似乎有復甦的跡象,營收已經來到了2019Q3的八成左右,雖然有部分國家還有出入境管制,但少量國際旅遊及國內旅遊仍帶動旅遊產業的復甦。

要注意的是,2021Q3財報發佈時Omicorn變種病毒尚未出現,因此Omicron對旅遊產業復甦的趨勢是否有造成影響仍須等2021Q4的財報發佈後再觀察。我猜測Omicron只會造成復甦變慢,但不會扭轉復甦的趨勢,與病毒共存已經是多數國家的共識。

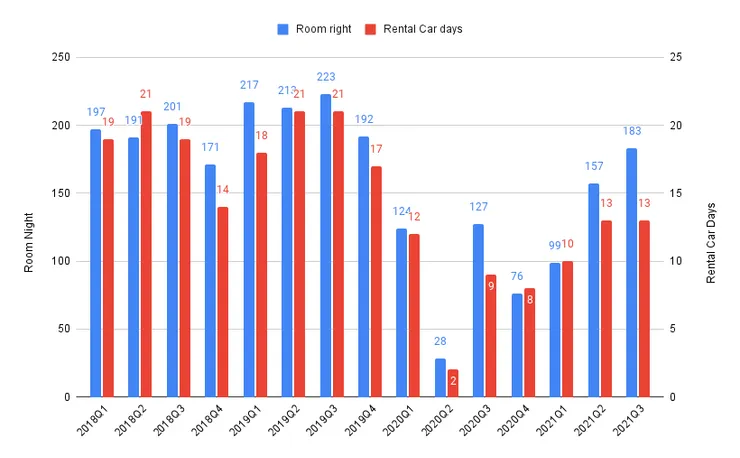

Room Night & Rental Car Days

為了評估目前復甦的速度,我們來看看Room Night及Rental Car Days的數據。

- Room Night(每房間晚上):例如小明預定飯店A一間房間三個晚上,為3個Room Night;小華預定飯店A、B、C一間房間各一個晚上,也是3個Room Night。相較於營收資料,Room Night撇除掉了ADR(Accommodation average daily rates,平均每日房價)的影響,可以直接反映出預定住宿的數量。

- Rental Car Days:租車總天數。

圖(三)為每季Room Night及Rental Car Days的數據。可以觀察到幾個現象:

- 2021年Q3的Room Night相較於2019Q3下降18%;相較於2021Q2提高8%。財報中提到原因是歐洲地區的旅遊逐漸恢復正常。

- 財報中特別提到2021年10月的Room Night相較2019年10月下降10%;但2021年9月相較於2019年9月是下降14%,顯示Room Night數據確實有在逐漸好轉。

- Rental Car Days的復甦較慢,財報中並沒有解釋原因。但我個人猜測是因為國際旅遊復甦較慢,國內旅遊復甦較快的緣故。對於部分國家來說,國內旅遊可能會傾向使用自己的交通工具或大眾運輸工具而不需要租車。

後疫情時代

隨著世界各國的解封、與疫情共存的態勢越來越明顯,OTA產業短期內的發展及復甦雖然仍充滿很多變數,但長期來看會逐漸回復到過去的成長曲線。財報中有提到幾點可以推測疫情對旅遊產業的影響正在變小:

- 電話會議中提到2021Q1/Q2的國際旅行比例分別是15%和25%,Q3則是33%,顯示國際旅遊確實正在復甦。疫情期間的旅遊多為國內旅遊,國際旅遊比例的提高顯示跨國的旅遊阻礙正在降低,且人們也逐漸願意跨國旅遊。

- ADR在2021年Q2開始逐漸增加,ADR增加表示訂房的人數逐漸提高,讓預訂平台或住宿提供者開始有調高價格的空間。

- 上架到Booking上的物件從2020Q3的203萬件提高到239萬件。

此外,Booking認為在疫情結束後會迎來一波報復性旅遊,旅遊產業的成長率在短時間內會比過去幾年還要高,我個人預估在2022下半年旅遊產業的市場規模以及Booking Holding的營收可以回到2019年的水準;並且在2023或2024年回到旅遊產業原本預估的成長軌跡。

根據ResearchAndMarkets.com的報告,預估在2021-2027年全球OTA市場的CAGR(Compound annual growth rate,複合年均成長率)約為10%。要注意的是2021年上半年旅遊產業相當慘澹,因此基期是相對低的。配合上Booking認為在疫情結束後會迎來一波報復性旅遊的預測,我認為2022、2023及2024年這三年的CAGR有可能接近15%;但2024年之後會回到5%左右的水準。

結論

Booking Holding目前的成長動能來源有以下幾點:

- 全球旅遊市場的成長:隨著全球經濟發展及人口數量持續增加會帶動全球旅遊市場的成長。

- 開發中國家消費能力的提升:開發中國家消費能力提升可能會提高旅遊方面的花費。

- 搶佔傳統旅行業者的市場:OTA無可否認是未來旅遊產業的趨勢,傳統旅行業者的生存空間目前已經所剩無幾,Booking能從中獲取的額外利潤可能不高。

Booking Holding面臨的挑戰:

- Google Hotels的競爭:Google Hotels對Booking Holding造成的威脅與其他競爭對手不同。其他的競爭對手如Trip、Expedia及Airbnb的性質和資源都跟Booking Holding很接近,但Google Hotels不同。Google擁有大量使用者的個人資料以及訂位資料,在未來有可能做到提供用戶客製化的旅遊行程或推薦用戶可能喜愛的住宿、餐廳等服務。Google手上擁有的用戶資料可能大幅影響Booking Holding的競爭力。

- 疫情的不穩定性:短期內全球疫情的不穩定性讓Booking的收入及支出不容易預估,如此可能會造成公司營運上的困難及承擔不必要的損失。舉例來說,疫情的不穩定可能造成訂單取消率提高或難以估計(用戶可能到了旅遊將至時才評估疫情來決定是否出遊),使得空房率提高進而導致Merchant Revenues部分的損失。

整體來說,Booking Holding在目前仍是OTA產業的龍頭,在未來幾年應仍會處於領先地位,是投資人在後疫情時代可以關注的投資標的之一。但其面臨的競爭壓力及不確定性仍然相當多,投資人可以多觀察幾季再決定是否投資。

透過文章寫下一些自己分析的過程及心得,預計一到兩週更新一篇文章,如果覺得寫得不錯可以點個愛心給我一點鼓勵跟支持,有興趣的讀者可以追蹤我的方格子或是Facebook粉專,能即時收到下篇文章的更新喔!

如果想支持我的話,歡迎在下方Liker點個讚,你不用花錢但我會獲得一點點收入喲!