Unity在這週公布了2022年Q1的財報,財報發布後股價下挫30%,下跌至30美元,已經遠遠跌破兩年前的上市價。Unity雪崩式的下跌是因為Q1的營運不理想、未來的營運預期不理想、還是單純是隨著近期成長股估值修正而下跌呢?這篇文會分析Unity 2022Q1財報及預測Unity未來的營運狀況。

Q1 財報

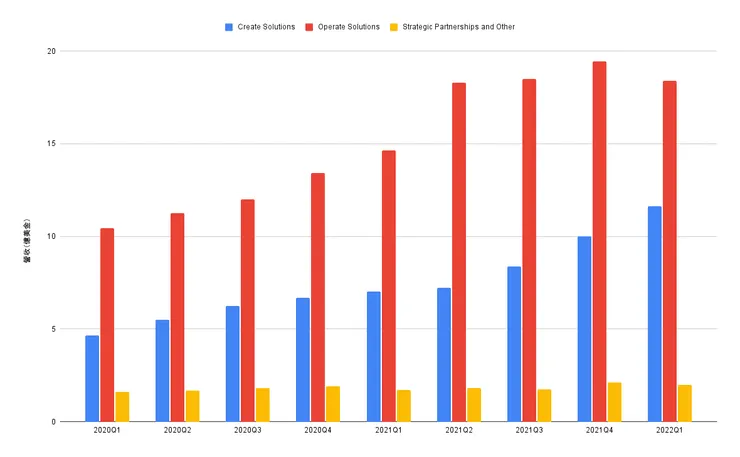

Unity的收入來源有三:Create Solution、Operate Solution及Strategic Partnerships and Others,其中主要且有成長性的收入來源為前兩者。關於Unity的業務細節介紹可以看這篇之前寫的文章(Unity - 遊戲引擎大廠Unity的潛力與未來)。Unity Q1 Create Solution的營收為11.6億美金,YoY成長65%,QoQ成長16%。Operate Solutions為18.4億美金,YoY成長26%,QoQ衰退5%,總營收為32億美金。圖(一)為Unity歷年來的營收。

從圖中可以明顯看到Create Solution仍然維持強勁的成長,但Operate Solution相較前一季出現了明顯的下滑。這還不是最壞的消息,最壞的消息是Unity給出的Q2營收預期為290到295億美金,相較於Q1下滑了9%。這對於還未營利的成長股來說是非常嚴重的警訊,因為投資人願意購買成長股是因為其漂亮的成長率及未來可能的潛力。

我們必須仔細檢驗Q1 Operate Solution營收下滑及Q2整體營收下滑背後的原因,以分析Unity在未來是否會失去成長動能、公司的本質是否改變,以及Unity是否值得繼續投資。

Operate Solution營收下滑的原因

Operate solution的主要獲利來源為遊戲內的廣告投放。透過Unity開發的遊戲商可以藉由Unity提供的API投放廣告獲利,而Unity會從廣告獲利中抽取部分的利潤。因此Operate Solution營收下滑的可能原因有二:

- 一是使用Unity開發的遊戲數量變少導致廣告數量降低。

- 二是Unity的廣告投放模型或計價方式出現問題,導致每個廣告的平均收益降低。

由於Create Solution的營收仍然持續成長,意即Unity的用戶數量並沒有下降、合作的遊戲公司數量越來越多,因此原因一的可能性較低。

Unity在財報發布的電話會議中提到,Operate solution獲利降低的原因是廣告模型的錯誤導致的。錯誤的原因為加入新的資料後導致模型的成效降低。這邊解釋一下:現有的廣告投放模型一定是基於機器學習模型開發的,而新的訓練資料引入確實有可能因技術問題導致廣告成效降低。因為投放廣告的策略並不像傳統的軟體一樣遵循固定的規則,而是由訓練出的模型自動投放廣告。

Unity指出廣告模型的錯誤影響了二、三月份的廣告營收,且預期這項錯誤在Q2會影響更大,這也說明了為何Unity預期Q2的營收會衰退,因為多數的衰退可能來自於廣告營收的部分。Unity內部可能也無法估計何時可以修復模型。

如果Operate Solution營收下滑的原因真的是廣告模型導致,我認為對Unity來說並完全是壞事。藉由這個機會Unity可以重新審視廣告模型的設計並改善廣告模型。但這項錯誤的確導致Unity在今年的營收表現勢必不會太好,也拖慢了其轉虧為盈的進度。

結論

在考慮到未來幾季營收會下滑的影響下,Unity還會是值得長期投資的公司嗎?我的答案是肯定的。Unity作為一家SaaS公司,其價值不會因為廣告模型暫時的錯誤而改變其本質。SaaS公司的本質是藉由方便好用的軟體服務吸引新客戶使用,並藉由客戶對其軟體服務綁住客戶。

Unity的客戶數量仍在繼續成長,Creative Solution的營收也以很漂亮的成長率持續上升,且遊戲市場在未來幾年仍會繼續擴張。Unity只要能維持其遊戲引擎的品質續吸引新的客戶使用其服務,就沒有什麼值得擔憂的問題。

目前成長股遇到了劇烈的修正,非常多的優質成長股如PLTR、Unity等相較於去年底的高點都下跌了70、80%。我認為這是投資人檢視自己投資策略及投資心態的好機會。如果你真心地看好這些成長股在未來三五年後能持續快速成長並成為能大量盈利的好公司,而且可以承受成長股的高風險,那現在未嘗不是一個加碼買入的好機會。

對我來說,即使在短期內成長股股價回彈的可能性非常低,但Unity仍然是長線投資的主要標的之一。

透過文章寫下一些自己分析的過程及心得,預計一到兩週更新一篇文章,如果覺得寫得不錯可以點個愛心給我一點鼓勵跟支持,有興趣的讀者可以追蹤我的方格子或是Facebook粉專,能即時收到下篇文章的更新喔!

如果想支持我的話,歡迎在下方Liker點個讚,你不用花錢但我會獲得一點點收入喲!