最近坊間很多所謂「高通膨時期,股債配置已死」的說法。

今年以來股債齊跌現象,仿佛在"教訓"著不知變通的傳統資產配置者,應該要用更多元化的配置來度過高通膨時期。會這樣講的根據是來自於1970~1980這個美國高通膨時期的股債表現。

沒關係,就讓我們搭乘時光機回到那個時候看看是怎麼一回事。

.

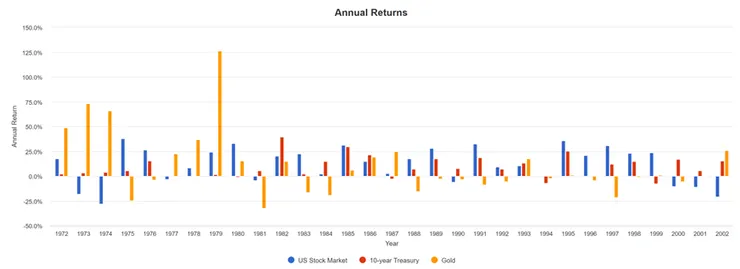

就如附圖所表現出來的,在1973、1974年第一次石油危機造成股市下跌超過40%的熊市,還有1979年的第二次石油危機。

在這通膨年增率高達兩位數的十年間,美股的實質年化報酬約為-7%,公債的實質年化報酬約為-5%。

在這十年間,投資股市或進行股債配置所帶給投資人的可謂只有痛苦,沒有任何報酬。

.

所以在當時很合理的,投資人會從股市跟債市中撤退,轉投向黃金之類的資產。在1979年,美國商業周刊某一期封面標題寫著:「股票已死」。

各位有興趣知道這段歷史可以翻閱《投資金律》的第六章【苦悶的深淵:痛苦與機會】,在217頁。

.

當時大多數的美國投資人就跟後來世界各國的散戶一樣,會在極度恐慌階段拋棄股票這類資產。

可是從1980年開始後的二十年呢?股市及債市迎來雙位數報酬的繁榮二十年。而在這二十年間,黃金卻是提供了負報酬。

.

為什麼要講上面這段歷史呢?我所要表達的是,你的投資計畫並不是一帆風順。

如果一個人從30歲開始進行投資三十年,幾乎可以確定你會遇上一到兩個經濟循環週期。

.

在這段期間內,你可能會像1970年代的投資人,先面臨了一段股市報酬極低的不妙時期。但如果你根據當時的市場情勢進行動態資產配置調整,非常有可能錯過之後的景氣擴張期。

.

對啦,根據回測一定會有人說可以在擴張階段放大股票類資產的比例。但仔細想想,當你經歷過股市零報酬的十年後,你敢放心大膽地把資產通通轉移到股市上嗎?

我想這會是很困難的決定。

.

投資人去回顧歷史是非常棒的一件事,鑑古可以知今。

你可以透過回測發現,原來黑暗終會過去,長期投資終會帶給投資人優渥的報酬。

.

那麼回到一開始的問題,股債平衡的方式已經失效了嗎?

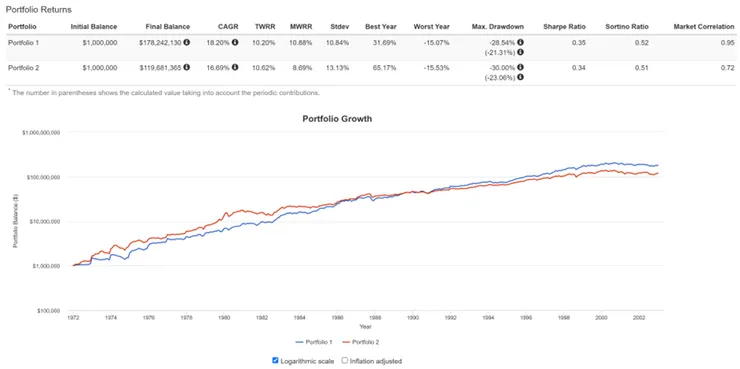

我們可以回測看看,如果以【股票60+公債40】及【股票60+黃金40】兩種配置比例,然後每年持續投入並且做再平衡。

如此三十年後,股債配置方式所累積出來的資產是否會落後不用債券做配置的組合。

.

藍色線是股債配置,紅色線是股金配置。

大家可以發現,其實兩種配置法的資產成長曲線幾乎可以說是同漲同跌。

到最後反而是股債配置所累積得到的資產終值比較高。

.

所以股債配置是無效的嗎?

如果你看的時間很短,那或許是。但如果你的投資計劃長達三十年,這並不是事實。

高通膨的那幾年對進行股債配置的投資人來說,肯定不好受。

但換個角度想,也正是那些年才能讓你用更便宜的折扣價建立投資部位。

等到下一個景氣擴張期,就是你歡喜豐收的時刻。

.

很多人以為今年以來不到半年時間的股債同跌就是在教訓股債配置者。

但其實跟高通膨期比起來,只能算修正。

.

市場通常不會打臉堅定的長期投資人。市場倒是會好好教訓那些自以為可以掌握特殊因子,然後避開市場修正獲得超額報酬的投機分子。

.

大多數散戶投資人只要維持紀律的進行股債配置+再平衡,就能在未來帶給你不錯的報酬。

.