今年對民眾和保險公司都不是個好年。隨著美國聯準會啟動升息循環,引發全球的股市、債市双跌,甚至。房市也有修正的危機。

根據金管管會的公佈,到今年的4月底,台灣整體的壽險業淨值蒸發超過1兆元,減幅將近4成。保險業整體的淨值比只剩5.55%,離法定的3%底線不遠,甚至有3家壽險公司淨值比只剩3%多。

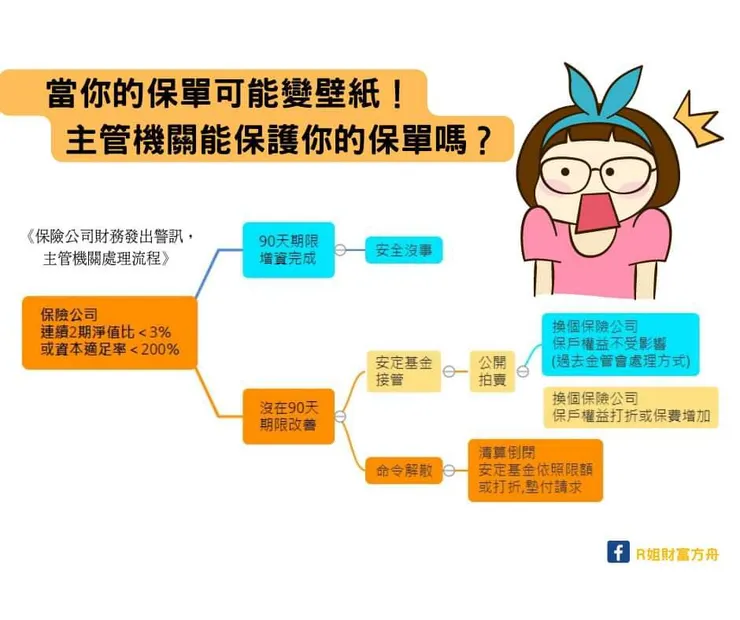

保險公司財務出問題,主管機關金管會如何處理?

當保險公司連續2期淨值比跌破3%、或是資本適足率跌破200%,依《保險法》第149條,主管機關依據嚴重程度啟動改善措施:

1、停售商品或限制保險商品。

2、限制資金運用範圍。

3、限期提出增資。

4、資本嚴重不足,未完成增資、財務或業務改善計畫,期滿90日後就有被接管、勒令停業清理或命令解散的可能。

所以保險公司在淨值或資本適足率有跌破的可能時,會立即規畫增資,以免業務發展受到影響。

金管會統計近五年來,壽險業已增資金額達 4282 億元。今年6月初,金管會保險局已經收到來自新光人壽、台新人壽、三商美邦人壽、第一金人壽及一家外商分公司等5家壽險業的增資申請,這波增資金額合計超過200億元。

萬一保險公司未完成增資,被接管、勒令停業清理或命令解散後會發生什麼事?

台灣第一家破產的壽險公司是國光人壽,時間早在1970年,多數人應已無印象。2009年起,國華、國寶、幸福、朝陽等四家問題壽險公司被接管。處理流程如圖1:

1、接管:

主管機關金管會委託機構或個人接手管理,目前主要是委託「保險安定基金」。簡單而言,就是保險公司不能自己管理,由保險安定基金接管並開始找買家,通常是透過公開標案。

2、勒令停業清理:

當願意承接的保險公司得標後,問題保險公司會進入勒令停業,不再接收新的業務,慢慢將過去還沒處理好的舊業務處理完畢。

3、命令解散:

待舊保單及業務處理完畢,將問題保險公司命令解散,就是所謂的「清算」或「倒閉」。到這個階段才能稱為「保險公司真正的倒閉」。

保險公司被拍賣,我的保單會變壁紙嗎?過去經驗分享

當問題保險公司被公開標售後,保戶權益:

第一種:保額減少或保費增加。

第二種:完全不影響。

過去國華被全球人壽接手、國寶和幸福被國泰接手、朝陽人壽被南山人壽接手時。保險契約內容沒有任何更動,也就是保戶的權益完全沒受到影響。這是最好的接管處理方式。

保險業講求的就是「信任與安心」的制度,保險公司如果輕易倒閉或是更改原有契約,保險業的整體信譽受到傷害,同時嚴重傷害民眾對保險制度的信心。.

並非全民買單, 安定基金賠付是「自己的保險公司自己救」!

因為保險公司是財務有問題才被接管,最後標售是以「政府賠付金額最低者得標」,安定基金曾在國華人壽標購案賠付近200億。有些人誤以為賠付的金額是全民買單,大聲抗議。

事實上保險安定基金的職責,就是協助處理問題保險公司退場。而保險安定基金賠付的這些錢的來源,是來自壽險公司每年總保費的千分之1、加上產險公司公司每年總保費的千分之2。

因此安定基金所賠付的,是每位保戶所繳保費提撥的,所以是「自己的保險公司自己救」!並不是全民買單,請不要誤會。

就像基金公司廣告,過去不代表未來!

過去發生財務問題的都是資產較小的保險公司,經過多年保費的餵養,目前台灣的保險公司都已經成長為巨獸。

再加上現在的金融環境變化及波動變化程度超過歷史。萬一發生財務危機的是大型保險公司,還有保險公司有能力承接嗎?

萬一保險公司財務顯著惡化,也沒有保險公司承接,就是貨真價實的倒閉。

當保險公司真的倒閉走到「命令解散」,就只能「安定基金」上場處理。安定基金墊付金額限制如下,保戶的權益也只能打折處理,如圖2。

從安定基金的代付金額限制,或許我們可以開始思考:保單如同存款,不要過度集中於某一家保險公司,以免超過安定基金代付限額。

同時民眾投保時,千萬不要只追求保單的CP值,選擇資本適足率高、體質佳的保險公司,才能讓保險真正的保險。