有「聯準會通訊社」之稱的《華爾街日報》(WSJ)記者 Nick Timiraos 周五(21 日)撰文表示,Fed 官員預計在 11 月會議上升息 3 碼(75 個基點),屆時可能討論是否以及如何釋出 12 月小幅升息的訊號。同時日圓疑似在日本政府干預下反彈,回升到147日圓價位,而週六(22 日)《路透》報導透露,日圓兌美元跌至近152的32年新低後,逼得日本政府再度出手買日圓阻貶。

兩件重磅事件引出三個問題:

1. DM央行已有「協調」穩定市場的默契?2. FED轉向了嗎?

3. 風險性資產要啟航了嗎?

第一題:

日本要做重大政策都要問過美國爸爸,以前QQE如此,這次匯率阻貶亦是。無庸置疑,雙方一定有資訊交流,一個巴掌拍不響,只靠日本一人之力無法力挽狂瀾。至於是否DM央行都有默契,可以觀察下週ECB對於利率路徑以及QT的說法,若有放緩語氣便可以如此推測。不過,即使如此,這也只是「放緩」節奏的默契,而不是按下暫停鍵,別說要像1985年的廣場協議了,和2016年有實無名的上海協議比較起來都要打五折。

第二題:

近期FED的官員的談話,確實不再像八月以來人人都是堅定的鷹派,而是更多雙向的說法,鴿派人士則認為需要開始放緩升息的步調。然而市場只往鷹派的方向解讀,而FED即將進入開會前的緘默期,勢必需要出來以正視聽一下。最深層的原因,應該是英國退休金危機之後,美國也擔心自己步上後塵,畢竟流動性確實惡化,誰也不知道什麼導火線將之燎原。

不過,一方面害怕危機,一方面又不想見到七八月市場過嗨重演,Timiraos 劇透,有可能的解決方案是12 月升息 2 碼(50 個基點),同時預估在明年把利率升至略高於上月預測的水準。目前利率期貨市場投資人目前預估 Fed 將在春季前將利率提高至5%,而上月多數 Fed 官員預估明年利率至少提高到 4.6%。既然現在FED並不是想震撼教育市場,所以不至於像上次一樣市場看4.5%我硬要給出4.6%,要調整也應該是4.5-4.75%往上一碼至4,75%-5%。只能稱之為微轉向。

那麼筆者先前的利率預測已經失靈有需要調整嗎?如果確如華爾街日報所述,其實到明年2月的升息路徑並沒有改變,然而市場仍可以提早反應terminal rate上升一碼,因此將利率區間由原先3-4.15%調升至3.25%-4.4%。

第三題:

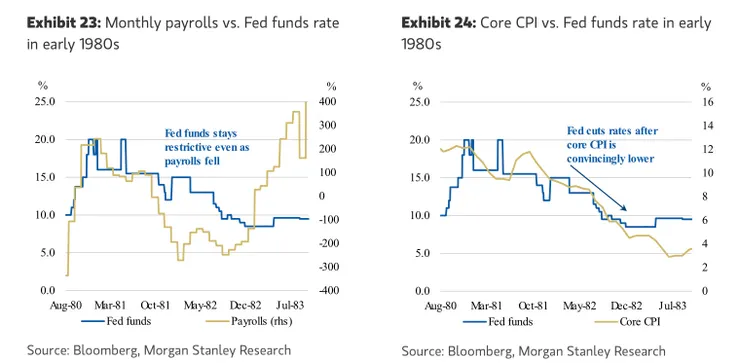

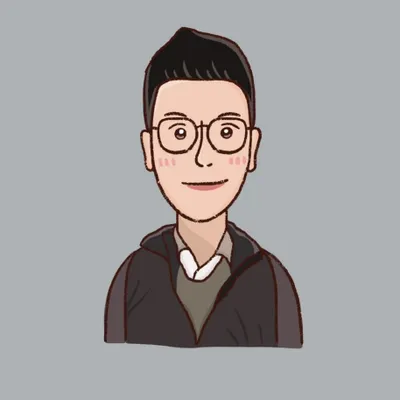

現在央行們不想要見到失速列車,會有短期的floor出來,同樣往上太衝也會被打壓有ceiling卡住,明年通膨如果沒有顯著改善,仍然是偏向緊縮以及下檔風險,這也符合筆者先前的推論。下圖回顧1980年初的經驗,可以給出更清晰的參考:就業惡化頂多只會FED on hold,除非通膨大幅下滑才會啟動降息循環,股市中間可能出現10%的反彈,但親愛的那並不是牛市。

FED的經濟預測顯示核心通膨要低於3%才會降息,可是明年很難發生,退而求其次假設on hold就能再見長多,以目前的趨勢推論就業惡化則是明年Q2-Q3。因此明年筆者雖然不悲觀到要跌破3,000(之前評估最差就是3,000-3,200),卻也認為要突破今年8月高點只剩下祈禱。