美國晚間公佈消費者物價指數CPI,公佈值低於市場預期帶動市場行情再度噴發。CPI公佈值為7.7%,較前值收窄0.5%,且低於市場預期7.9%,當中食品項目下華0.29%至10.94%,能源則下滑2.23%至17.65%,兩項與烏俄戰事有關的項目仍是主要帶動CPI為於高位的主因。不過核心CPI方面年增率同比同步收縮0.3%至6.3%,低於市場預期6.5%水平,核心商品年增率收窄1.54%至5.14%,不過核心服務年增率仍小幅擴張0.09%至6.75%。環比月率部份整體表現持平,但低於市場預期,核心CPI環比月增率收窄0.3%至0.3%。

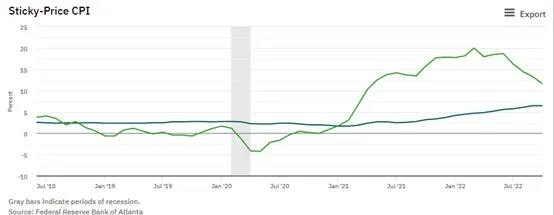

由細項觀察,本次CPI雖然受到能源價格反彈以至於月率環比部份表現僅持平,住宅項目表現與前月持平0.75%,核心商品環比則轉為負值-0.38%,主要原因仍為新車價格放緩以及二手車價格崩盤,大致上符合9日時我們提過二手車價出現崩盤有望成為物價統計的減項,本次二手車在CPI項目中下滑-2.42%,使得核心商品表現進入通縮狀態。不過嚴格來說,消費者物價指數CPI有0.1%的月增率來自於非經濟因素,醫療保健價格由0.8%下滑至-0.5%,主要反映勞工部利用企業保留盈餘來估計醫療保健價格,而由於10月起為美國新的會計年度,隨著景氣呈現下行保留盈餘下滑導致估算的物價基數一次性壓低。而根據亞特蘭大聯儲的僵固性物價統計,10月份具有僵固性價格年增率持平在6.5%,核心僵固價格年增率持平6.4%,顯示了物價高峰已過但下降速度實際上非常緩慢。此外,克里夫蘭聯儲資料顯示10月扣除16%物價波動極端值的截尾平均數(Trimmed mean)物價年增率僅從7.3%下滑至7%,顯示了本次數據物價下滑是少數因子所影響,高物價仍然是廣泛的現象。

通脹指數進入下行,但離美聯儲目標水平2%仍有一段距離,客觀中期來看美聯儲仍將維持高利率水平一段時間,我們仍提醒投資人直至年底前應屬於各類資產多方的安全期,且2023年第一季度仍具有GDP下修風險,其餘領先指標包括採購經理人指數以及OECD經濟領先指標接顯示需求不明朗且勞動市場增長的邊際效益正在逐步遞減,只不過目前行情仍傾向表現貨幣政策以及與貨幣政策關聯度較高的經濟數據表現。而由美國三個月期國庫券及十年期的利差表現來看,受CPI公佈影響儘管十年期公債殖利率快速走低有利於定價模型上現金流的評價,但同時也促使與三個月期公債殖利率的倒掛利差擴大。我們認為風險資產表現在未來數日將出現結構性分化轉變,由評價低的資產轉向成長股,但短期內風險資產仍將同債市反應數據行情,債市以外另一主因在於美元在CPI公佈後確立進入回調段,美元走弱將有利於風險資產在過去一段時間面臨資金緊俏的問題緩解,故風險資產我們認為進入結構性分化的行情機會較大,仍以大區間看待各類資產變化。

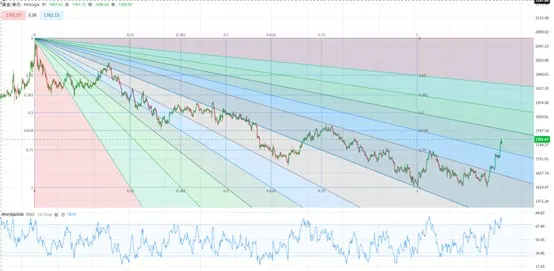

不過過去一段時間我們建議投資人關注的指標黃金以貼近中期壓力水平1762-1767,且受CPI公佈表現低於預期,市場對於通脹預期指標美債平衡通脹率出現快速走低,我們建議投資人黃金於1762以上獲利了結,並進入觀察期,但強調黃金於1725以上仍以多方看待,但須慎防回測1725.4的風險,另外建議投資人於1725附近再做買回,整體上我們仍樂觀看待下個月CPI持續回落,並預期黃金下月仍有機會挑戰1780或以上的價位,只不過短線技術形態以具回調風險且週末仍具有G20峰會,投資人需審慎視之。

今日關注數據

18:00 英國GDP年率及季率

18:00 英國工業生產數據

18:00 歐盟財長會議

18:00 德國消費者物價調和數據

23:00 歐洲央行De Guindos發表談話

23:00 歐洲央行執委怕內塔發表談話

02:00 美國密西根大學消費者信心指數

03:00 歐洲央行Lane發表談話

本文內容由第三方提供。 APPFX對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他信息導致了投資損失,APPFX不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。

追蹤APPFX社群

APPFX Facebook:https://www.facebook.com/appfx.cn/

APPFX Instagram:https://www.instagram.com/appfx_cn/

APPFX Twitter:https://twitter.com/appfx_cn

APPFX YouTube:https://appfx.pse.is/4euafk