勞工退休金條例

勞工退休金條例(勞退新制)於94年7月1日施行,雇主應為適用勞基法之勞工,按月提繳不低於其每月工資6%勞工退休金,儲存勞工退休金個人專戶,不因勞工轉換工作或事業單位關廠、歇業而受影響,專戶所有權屬於勞工。勞工亦得在每月工資6%範圍內,個人自願另行提繳退休金,勞工個人自願提繳部分,得自當年度個人綜合所得總額中全數扣除。勞工年滿60歲即得請領退休金,提繳退休金年資滿15年以上者,得選擇請領月退休金或一次退休金,提繳退休金年資未滿15年者,應請領一次退休金。

勞退不是勞保

「勞工退休金」與「勞保」為不同的制度,勞工退休金是一種強制雇主應給付勞工退休金的制度,分為新、舊制:舊制依「勞動基準法」辦理;新制則依「勞工退休金條例」辦理。而勞保是一種社會保險,被保險人發生保險事故時,得依「勞工保險條例」規定請領保險給付,並無新、舊制。

從上面簡介中可以知道勞退自提(1%~6%)的好處就是,勞工自願提繳部分,得自當年度個人綜合所得總額中全數扣除,以接近中位數收入55400這個級距來看,提撥6%金額,每個月為3324元,一年39888元,可節省5%所得稅級距約1994元。目前勞工退休金月提繳分級表的月薪上限為15萬元,提撥6%就是每月9000元,一年就有108000元的免稅上限,假設以高薪資所得族群30%所得稅級距為例子,自提6%可節省所得稅32400元。

一年108000給勞退 vs 繳稅32400,75600自行投資

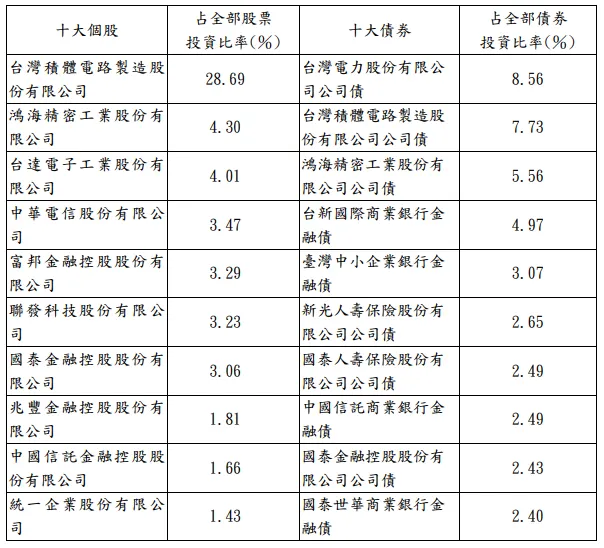

假設20年每年投入108000給勞退,年化報酬率4%,最終本利和3344674,75600自行投資20年要達到一樣的本利和需要年化報酬率7.07%。不過這只是一個假設狀況,大家參考看看,畢竟沒有人可以預期未來自己與勞退基金的投資狀況,不過高薪族群若認定自己不擅長投資,又或是把自提當作其中一項資產配置,那自行提撥可以節稅,又強迫儲蓄,也是不錯選擇,勞退基金選股也是大型權值股為主,如果想要自行投資挑戰勞退基金也可以,但就也要固定每月拿一些錢出來,積少成多為自己的退休金努力,花光你就輸給勞退基金了。