在每月發薪時,政府會強制雇主幫勞工們負擔部分退休金,但您知道您自己也可以進行勞退自提,加快退休金的儲蓄額度,也能讓將來有更多錢來做退休規劃,究竟什麼是勞退自提?勞退自提如何申請?勞退自提6%怎麼算,下面就跟著zoe一起來了解吧!

延伸閱讀:退休規劃注意什麼?5分鐘幫您建構規劃方向!勞退自提是什麼

想要知道何謂勞退自提,首先必須釐清什麼是勞退,勞退全名為勞工退休金,勞退行之有年,在2005年7月1日正式施行勞工退休金條例,也就是「勞退新制」,規定雇主應為適用該條例的勞工按月提繳退休金,且每月的退休金不可低於勞工每月工資6%。而勞退自提,就是在強制雇主所提撥的退休金以外,由勞工自行提繳每月工資,勞退自提規定提撥金額從薪資1%到最多6%,若未來有財務規劃上的變動,也可隨時透過雇主向勞保局申報停止自願提繳退休金,提撥的帳戶為勞保局的勞工退休金專戶,即使換工作,也不必擔心退休金會消失。

勞退新制與舊制差別

民眾須注意勞退新制是自民國94年7月1日開始實施,但民國94年7月1日前入職的員工可自行選擇改為新制,並固定使用新制無法在更動,或沿用舊制,但五年內可提出請求變更為新制,以下為二者提撥方式的差異看這邊>>Here

勞退自提僅供參與勞退新制的民眾申請,舊制的民眾們是不可申請的喔!

勞退自提優缺點

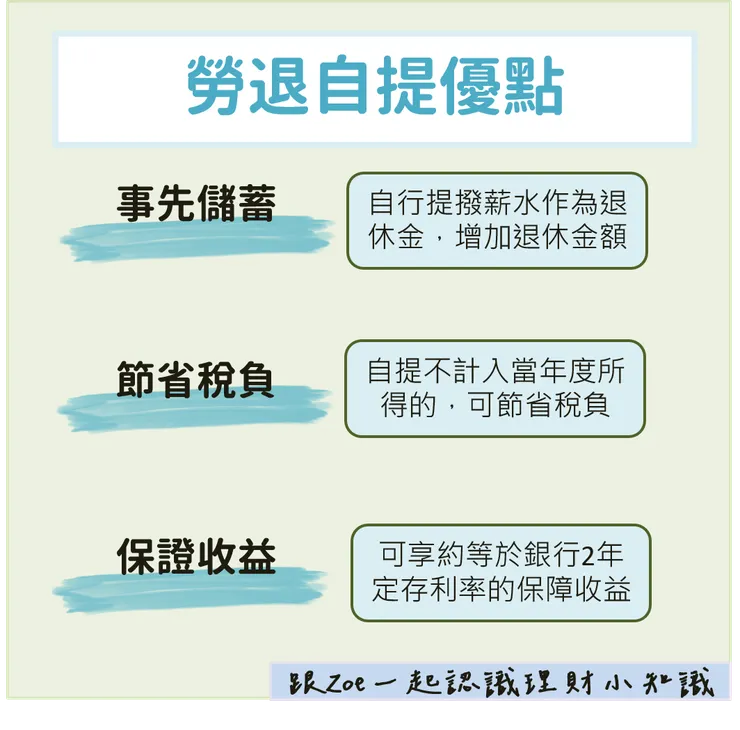

優點

- 事先儲蓄:除了雇主每月為勞工提繳的退休金,勞工可自行提撥1%-6%不等的薪水作為退休金,增加勞工退休金專戶的金額。

- 節省稅負:勞退自提是不計入當年度所得的,自然也不必被課稅,假設月薪4萬申請6%勞退自提,可省下1440元的所得稅。

- 保證收益:勞退自提擁有保證收益的機制,若申請提撥可享有不低於銀行2年定存利率的收益保障。

缺點

勞退自提的額度是由勞工自行負擔的,也就是說,若您有申請勞退自提,每月勞工的薪資中,會提撥1%-6%不等的額度,匯入勞保局的退休金個人專戶,而生活上的運用資金也會隨之減少。

勞退自提計算

按試算公式:

每月月薪(勞退投保薪資)×12(月)×自提比例(1%至6%)

假設勞工每月工資為50000元,按勞工退休金月提分級表中的級距,可得知勞工每月的月提繳工資為50600元,依照公式來計算,勞工若申請勞退自提6%,則勞工一年共提繳50600×12×6%=36432,也就是勞工一年可提繳36432元進入退休金個人專戶中。

勞退自提如何申請

可向雇主或人資提出申請,並填寫「勞工退休金提繳申請表」,交由勞保局辦理,就可由雇主連同每月強制提撥的部份,一起向勞工保險局繳納。勞退自提的金額,將由薪水中自動扣除,存到勞工保險局的勞工個人專戶中。

勞退自提查詢

勞保局目前提供的查詢方式如下:

- 憑證查詢:以自然人憑證(須插卡)、健保卡卡號+設籍戶口名簿戶號(免插卡),並上勞保局e化服務系統查詢。

- 臨櫃查詢:勞工須攜帶國民身分證正本,或其他附照片之身分證件正本(駕照、健保卡、護照、居留證等),至勞保局總局或各辦事處進行查詢。

- 以勞動保障卡查詢:勞工可親自向勞保局委託的5家金融機構(土地銀行、玉山銀行、台北富邦、台新銀行、第一銀行)申請勞動保障卡,並至該發卡銀行的自動櫃員機即可查詢勞退個人專戶

- 以郵政金融卡查詢:持有郵局金融卡(晶片金融卡、VISA金融卡)的勞工,可攜帶本人身分證、存摺、原印鑑章及金融卡至郵局辦理,完成申請手續3個工作天後,即可在郵局自動櫃員機查詢。

結語

勞退自提相當於提前準備退休金,是種未雨綢繆的概念,但還是要提醒大家,退休金的組成並非全部仰賴勞退自提即可,有計畫的投資理財,才能讓財富擁有複利,累積速度越來越快,並且存在得更長久!

除了勞退自提還想看其他文章?

歡迎到我的痞客邦了解更多