這週台灣的天氣變化超快,

可以從只穿短袖出門,隔日變天要穿發熱衣才行,

這種天氣下最常聽到新聞提醒家中有心血管疾病或是長輩需要注意

去年底連續遇到幾個『腦中風』的客戶,

其中一個印象很深的客戶是40出頭的女性,

去電家中的時候是年紀蠻大的長輩來接的,

說他們根本無所適從!

因為孩子腦中風無法說話表達,很多事情都無法處理!

有些事情也記不太清楚,

最後是去里長那邊請他們幫忙打電話給客服才 找到人協助。

當天過去發現女兒還有其他家保單需要辦理,

爸爸也不知道要聯絡誰!

想到理賠聯盟鏈很方便可以協助他們一次搞定,

馬上又出發去補印相關文件,

結果當時的台新人壽尚未加入聯盟(112/01/06已加入)

只好走回原路分開辦理(殘念)!

富能量要說的事:

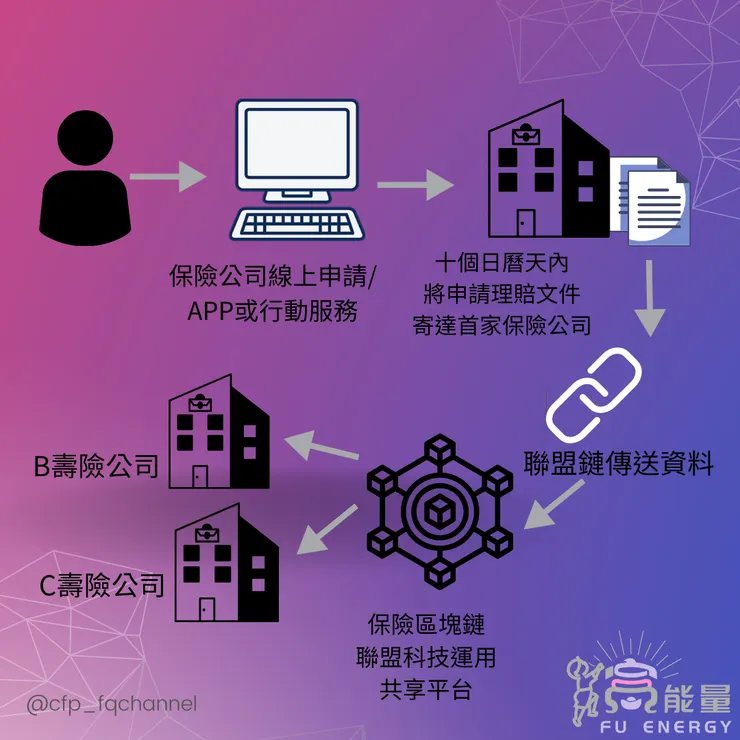

1、善用『理賠聯盟鏈』減少申請單據及相關文件

2、儘量找需要收『正本』收據的保險公司當「首家」申請,再由首家透過聯盟鏈(保險科技共享平台)傳送申請資料

3、若是保險公會的保險存摺會員,可用此帳號作為統一身分認證(簡化個資同意的流程,無需一家一家註冊會員)

4、確認自己投保的保險公司是否加入聯盟鏈