這是一本寫著許多數學天才們,利用學識、專業,結合電腦高速運算能力,在金融市場呼風喚雨的故事史。他們都是市場裡的食人魚,嗅到價格錯置的套利機會就一擁而上。

寬客(Quants)指的是一群善用複雜數學公式程超級電腦,在稍縱即逝的市場機會中挖掘數十億美元利潤。這些寬客,利用複雜的數學模型與超級電腦在華爾街呼風喚雨,賺進大把大把的鈔票,享受繁華富貴。但最後還是死在沙灘上。因為精密的運算最終還是扺不過人性。***********************

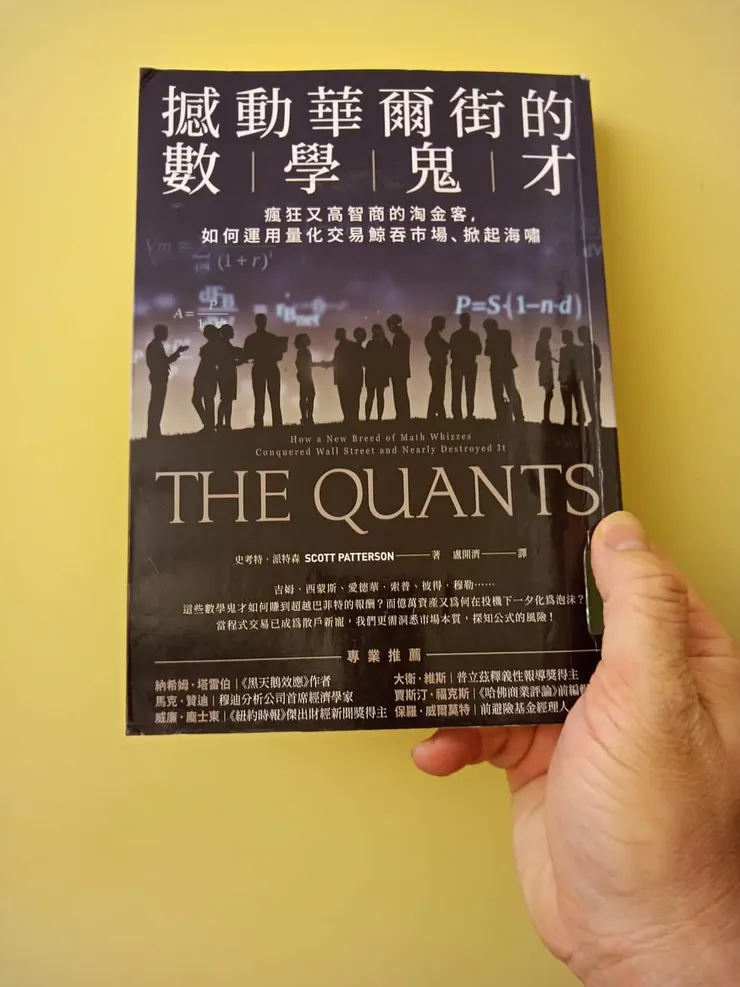

書名:撼動華爾街的數學天才(THE QUANTS)

作者:史考特派特森(Scott Patterson)

出版社:商周2021/7/8

原文出版日期:2010年

***********************

愛德華索普(Edward Thorp),數學教授,被譽為寬客教父,潛心研究認股權證的套利機會,經過無數次研究後設立量化交易模型。放空被高估的股票權證,買進被低估的股票,後來華爾街等避險基金稱此法為Delta Hedging其績效。其績效戰勝S&P500達12%以上。後引來Black &Scholes 寄來OPTION訂價論文,愛德華索普的基金,為他賺上億萬資產。同時天才交易員Gerry Bamberger發展以統計套利為主的配對交易、就職在摩根史坦利的Nunzio Tartaglia發展了APT交易,都在市場中賺進大把鈔票。

Black – Scholes的Option Pricing的假設前題是服膺布朗運重的隨機漫步,但是市場的人性狂瘋及政治干預卻不是模型可以預期且掌握的。書中也提到蒙地卡羅分析也在假說效率市場的隨機漫歩,但「黑色星期一」就不存在這個劇本。

1987/10/19黑色星期一,這一天在美國金融史上一定要被牢牢記住。那一天道瓊22%,史上最大,原因就是當年「投資組合保險」策略盛行,為了保護股票部位,市場上多有的電腦系統自動設定在瞬間間全部狂下期貨空方停損單,以及不計一切的市價賣出。由於期貨價位遠低於現貨價位,沒有人買進現貨,市場出現流動性不足,恐慌氣氛到了頂點。「投資組合保險」策略發明人之一的馬克‧魯賓斯坦辯駁說:1987/10/19事件在統計學上是不可能的,這是27個標準差事件,機率只有十分之一的一百六十次方那麼小。但這個極端現象早在幾十年前就被一位天才數學家Benoit Mandelbrot找到,他認為統計不一定永是常態分派,會在極端時呈厚尾分佈。很多金融操作選擇權商品的實務上,都會發現深度價外(deep-out-of-the-money option)都有波動度微笑(volatility Smile)現象,不如Black – Scholes公式那麼單純。

提到長期資本管理公司~ 善長買進上市已久的老債券(價格會被低估),賣出近期才上市的債券(價格會偏高),等待價格偏離會收斂。使用VaR來控制部位風險。當俄羅期政府違約、美國國債擁入大量的多單讓期期資本的空單蒙受鉅額損失,當市場不具流動性,出了大問題,這是模型無法預料之事。巨鱷索羅斯說:「長期資本的槓桿部數拉的太高,模型忽視了統計上的厚肥現象」。也正是長期資本違約缺陷,造就了另一項金融創新:CDS的繁榮。

文藝復興科技公司是史上最神祕的避險基金公司(所有員工都簽有30多頁的保密協定,不得洩露機密~資料來源:“書名:洞悉市場的人〞),創造人James Harris Simons是數學天才,給合一起數學專家使用高頻交易,成功之道是個祕密,但一般認為是用採礦技術挖掘價格模式,也有人說是密碼學與語音辦識。

高頻交易系統,超級電腦以及雲端式的備源系統,不斷電系統,防火災之獨立運作。工作壓力極大,高流動率,高槓桿8倍至30倍的操作。在金融市場中,不僅依靠數學計算、程式設計、物理計算等電腦系統化的工具,也要具有對不同產業(天然氣、小麥、黃金、股市的專業判斷,也有要一顆異於常人的心臟,承受不確定未來的時間風險,以及要有足夠的準現金去耐心等待回歸正常。例如買到了在不合理被低高估的極深度價外的選擇權,判斷其是否會回歸正常?

書中提到有一位堅持反對寬客的交易模型的成功性,就是寫「隨機騙局、黑天鵝等書」的雷塔伯,他堅持極端的機率事件是人類所無法預測的。

是什麼因素導至他們一夕間崩壞呢?這個真相早在1720年代,偉大的牛頓先生說過一句非常著名的名言:《我可以計算天體運動,但無法計算人類的瘋狂》。

但故事永遠不會演完。就像大自然的定律一樣,狂風暴雨成災後,陽光一樣會出現,但又會興起下次的狂風暴雨。不斷循環,只要人性存在。