前言

最近看了高盛,德銀與花旗這三家投行在六月份出的年中報告,欣賞一下這些投行分析師如何在被多頭牛市痛擊後的華麗轉身,自圓其說。

高盛那份報告偏重在中國股市,而德銀之前我們已經用了他們家的觀點很多次。所以,這次就萬不得已的用醜醜封面的花旗觀點。趁著今晚美股休市,跟各位讀者分享他們家對於下半年與2024年的股市觀點。(還是大家今天都在看演藝圈血流成河的娛樂新聞,根本沒人想看人類學徒寫市場報告心得?嗚嗚嗚~~)

喜歡的讀者請不要忘了追蹤/訂閱/分享與留言,按讚喔。那我們就開始啦。

封面觀點

花旗在這份6/12最新發佈的股市觀點中,依然維持對S&P 500的全年目標為4000點。

Citi承認他們錯過了AI人工智能熱潮對於巨型成長股票集團的影響,但還是認為目前整體上市公司缺乏真實的盈利上修來支持目前高不可攀的股價,這意味著Citi認為在下半年可能會出現一個消化階段。

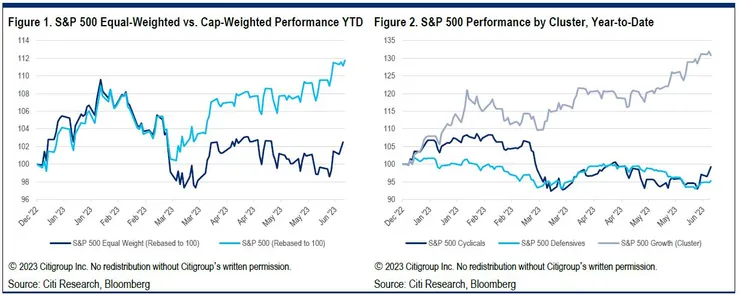

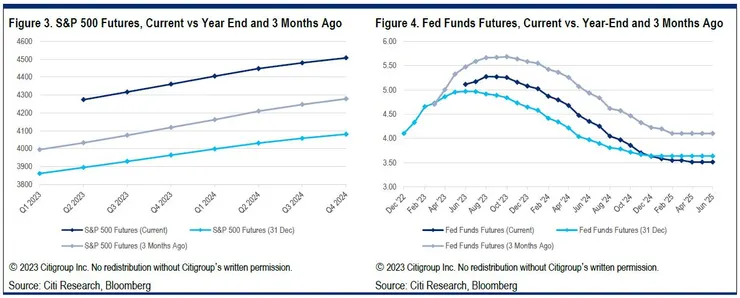

- 成長類股一枝獨秀 - 迄今為止,S&P 500的走勢幾乎完全歸因於成長型行業。周期性股票趨於平穩。防禦性股票已從去年的表現中進行了下調。(五六月份的爆漲都集中在成長型巨型公司上)

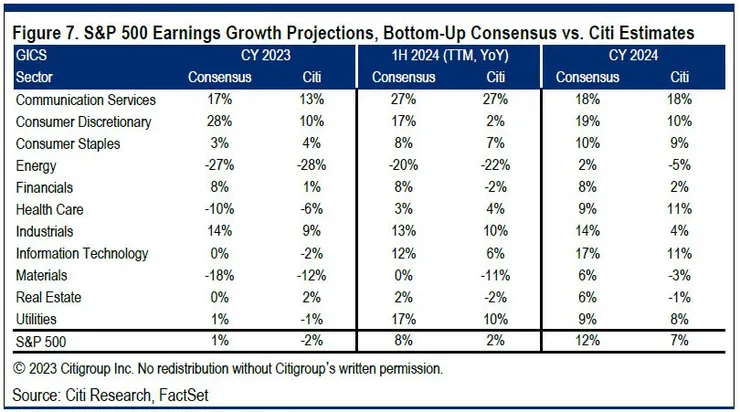

- 大盤目標設定 - 維持對於2023年年底的S&P 500目標為4000點。儘管跟隨市場上漲是容易的,但我們的直覺是人工智能/成長行情需要消化,同時經濟衰退風險仍然很高。對於2024年更樂觀,並在此確定了4400點的年中目標。(Citi覺得當前的股市漲太快了需要等待更實質的公司營利數據跟上)

- 盈利彈性 - 相對於歷史上的經濟衰退結果,我們持續關注"盈利的彈性"主題。我們現在預計2023年全年的每股盈利為215美元(從之前預期的213美元上調)。我們還預測2024年中期和全年的每股盈利分別為220美元和230美元。(企業盈餘預期持續上漲,Citi也不認為會有經濟衰退硬著陸的風險)

- P-AI-n交易 - 期貨預測顯示投資者對於下半年的看法比我們更看漲市場,同時更加看淡風險。然而,其他指標表示情緒為負面。因此,我們承認潛在的美聯儲暫停/轉向和/或持續的人工智能熱潮可能會觸發投資人"擔憂空手"的資金流動。然而,這只會進一步拉高估值,假設宏觀經濟沒有實質變化的情況下,超出我們的公正價值模型範圍。(白話文,Citit認為市場太樂觀,股市漲太快了)

可能發生的大事與衰退風險

均值回歸

Citi認為S&P 500在下半年回調至他們所堅持的年底目標4000點。這應該為更強勢的2024年上半年行情鋪平道路,在2024年中期設定了4400點的基本目標。(又是一個先蹲後跳行情)

在指數表面之下,S&P 500年初至今的回報約為+11%,實際上是三個市場的故事。我們的成長型股價增長了30%。這是從2022年股價大跌後的均值回歸效應。當然,AI生成式人工智能是此輪股價上漲的關鍵驅動因素,特別是在第二季度。

與此同時,持續存在的經濟衰退風險使得周期型股票在今年幾乎持平。

儘管持續存在經濟衰退的擔憂,防禦型類股下跌近-5%,因為去年的表現使其成為其他頭寸的資金來源。

人類學徒綜合上述觀點,Citi認為今年上半年度成長型類股的上漲與其說是反映盈餘改善,還不如說是去年的跌多反彈,資金從防禦型類股轉向成長型類股所致。

從軋空到軋空手

從整體上看,Citi懷疑成長股票的突然上漲觸發了許多投資者擔心空手的問題,這也隨著人工智能機會的追逐而加劇。(人類學徒:市場從五月底的軋空,到六月份的軋空手)

Citi並不否認這是個買入機會,但認為五六月份這樣大幅度的上漲行情需要消化,因為大多數企業的盈利增長預期尚未從根本上支撐價格走勢。(大部分的企業都還在打庫存,遑論盈餘增長)

衰退預期持續高位

當前美聯儲的衰退概率指標目前處於1980年代衰退後的高位。同時,FED利率期貨曲線在三月中旬之後變得更加陡峭。

因此,進入2023年下半年,將持續存在的經濟衰退風險和追逐表現的大型成長股票群體之間的對峙。這為投資者提供了持續的股票選擇機會。(下半年市場可能回歸大漲大跌的拉鋸格局)

儘管跟隨市場並將我們的年底目標上調可能很誘人,但我們目前尚未看到基本面的正當理由。我們對於持續的"盈利的彈性"主題並未改變,因為衰退討論仍在持續。(Citi 打死不動搖標普年底目標價4000點,順便酸一下同行)

高利率環境終將壓抑消費

然而,重要的是,Citi看到2023年下半年的基本面有著正反兩面的觀點。例如,通脹開始放緩對利潤率提出了警示。此外,聯邦基金利率放在抑制總體消費上的重點必然會產生基本面影響。

然而,展望2024年,Citi預計經濟衰退問題將得到解決,聯邦儲備系統將逐漸轉向。即使是一個溫和的恢復也可以觸發改善的盈利增長軌跡,儘管低於歷史趨勢。(Citi預期經濟將於今年下半年軟著路或者低空飛過衰退區)

企業盈餘的改善,終將支持更高的2024年上半年目標,Citi將其設定為4400點。

AI人工智能逐漸演變為現實時提供了股票的上行空間。同時,如果盈利比我們預期的基本情況更強勁,利率更加溫和的話,那麼上行機會是存在的。

結論

Citi 的這份報告承認了他們對於這波AI浪潮的錯失,但認為雖然AI應用確實有話題性,但對企業盈利的表現卻遠遠沒有看到。市場已經提早(而且可能過分)的對這些公司的未來盈餘進行Price in。

下半年的市場可能需要一些時間消化五六月份的驚人漲幅,也同時需要觀察企業的盈餘是否真的跟上來。(目前只有NVIDIA一家發佈盈利警訊,包括台積電等公司仍預期今年營收成長幅度是衰退的)

否則這次的AI風潮就又是如達康泡沫,次貸泡沫等...又一個話題泡沫罷了。

-------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

感謝六月份打賞贊助讀者landring, c.a Tsai ,胖子K*2, 似曾相似, 高俊昇2, Yu Jie Yan,周健生 與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。

人類學徒在此作揖感謝。

--------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒