資產累積如逆水行舟、不進則退

通貨膨脹(英語:inflation,簡稱通膨)指整體價格或物價水準持續上漲的經濟現象。當整體物價水準上漲,人們的購買力就會減少。

舉些實際例子:- 養樂多從一瓶5元變成一瓶8元

- 科學麵從一包5元變成一包10元

- 麥香紅茶跟麥香奶茶倒是維持10元不變

這個定價牽扯到品牌塑造和商品定位,好喝就夠了

- 手搖飲的珍珠奶茶從一杯25元變成一杯50元~80元不等

- 雞排從一片35元變成一片80元~100元。

懷念當初50元可以買到珍奶+雞排的組合

- 薪資也是一直在變化,時薪從每小時50元(剛開始工作時)變成每小時176元。

時薪的由來:在民國96年以前,還沒有「時薪」這種說法,當時只有「月薪」和「日薪」。自96年7月1日起,取消「日薪」,一日工時不足八小時者,皆以「時薪」計算。

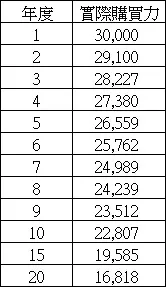

以每年通貨膨脹率3%試算

假設現在每個月的總開銷為3萬元,20年後退休,每個月3萬元能維持跟現在一樣的生活水準嗎?答案是不行,因為通貨膨脹的關係,20年後的3萬元所擁有的購買力,大概只等同現在的1萬7千元。想想看現在開始每個月只能過總開銷1萬7千元的生活,隨著年紀增長,醫療方面的ㄧ這個數字還會愈來愈低。

再複習一下前面提到的「理財 - 勞工保險老年給付」,現在(40歲)的試算結果,是20年後(60歲)每個月可以領$12,912元,請問這個數字在20年後的購買力,等同現在的多少錢?答案是$7,239元。

簡易算法:每年通貨膨脹率3%,20年後的實質購買力約剩一半。

為了降低通貨膨脹這個不可逆因素所造成的影響,必須使用合適的投資工具,來維持並增加資產,才能真正達到「為興趣工作而不是為生活工作」的退休目標。