從去年底開始,重電業者受惠於台電5645億的強韌電網計畫,擬將集中式電網,改為分散式電網,汰換電力電網系統,避免停電事故再次發生,帶動電線、電纜、變壓器、開關、配電盤與變電站工程等相關業務的發展。

相較於華城、中興電、士電、亞力,股價動輒上漲100%~200%以上,東元算是相對溫吞了,但也確實,因為要是我朝重電業者去尋找投資機會的話,我也不會選擇東元。

所以這次會發現東元的發展性並非重電,而是離岸風電及儲能。

文章繼續看下去將會讓你顛覆對於東元的既有想像!

東元電機

公司簡介

東元電機創立於西元1956年,以生產馬達電動機為本業,積極參與國家重大工程建設;1995年併購美國西屋馬達後,躍身國際品牌,目前已經是全球排名前五的馬達電動機大廠。

國際競爭對手為ABB、Siemens、WEG、中國上海電氣等,東元的馬達產品在台灣市佔率超過五成。

於2015年7月以1.86億歐元收購義大利Motovario全部股權,該公司為齒輪減速機全球領導品牌,全球市佔率12%左右。併購後東元將能提供客戶在動力傳輸產品的完整解決方案,也能藉此打入歐洲市場。

東元持續深耕核心事業,朝向智能化產品、提供系統解決方案等高附加價值方向積極發展,並致力於高科技事業之拓展,以「節能、減排、智能、自動」為目標。

目前生產基地包括台灣、中國、美國、義大利、越南、馬來西亞、墨西哥以及即將完工的印度廠。

集團採多角化經營

東元從生產馬達的巨人轉型成具全球化經營的企業集團,涵蓋重電、家電、資訊、通訊、關鍵零組件基礎工程建設、投資、智能卡、餐飲及宅配服務等產業,向外拓展多元化事業的經營版圖及全方位的行銷與服務系統,開拓事業新格局,打造全球化經營版圖,目前事業版圖橫跨全球五大洲四十餘國、百餘城市。

相關上市櫃子公司為宅配通(2642)、堃霖(4527)、東捷資訊(6697)、安心(1259)。

營業項目

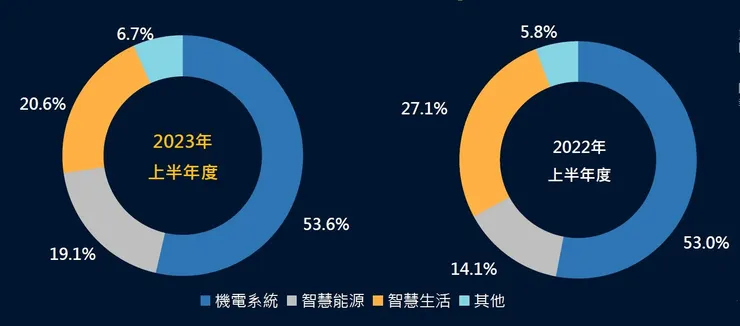

分為三大事業群,包括了機電系統(工業馬達、伺服器、EV動力系統)、智慧能源(機電工程、電力設備、離岸風力與儲能)、智慧生活(空調家電、東捷資訊),營收比重分別為53%、19%、20%。

法說會

機電系統 :

整合超高效率馬達、 減速機、中低壓變頻器、永磁直驅系統及伺服系統等,提供完整的動力驅動系統方案銷售與服務,協助客戶達到「安全穩定、 提高效能、邁向碳中和」的目標。除了工業高效率動力驅動系統,東元在電動載具應用亦有車用電動驅動方案。

分成傳統性馬達、變頻馬達及節能減碳產品。

馬達營收佔機電系統70%(大馬達四成、小馬達六成),減速機佔15%,變頻器佔15%

馬達 :

大馬達通常為客製化產品,毛利率:40~55%,接單到出貨要6~9個月,依安全性而有所差別,在美國應用為運輸油管的驅動系統,因美國能源生產比重提升,加壓站需求增加,主要成長動能在:美國頁岩油產業、礦業;

小馬達毛利率:25~30%,接單到出貨只要1個月,目前全球PMI狀況不好,小馬達需求不佳。

減速機 :

是一種動力傳達的裝置,連結馬達與機械設備兩端,將馬達的迴轉數降低,得到較大的轉矩。在應用上需要較高扭矩以及不需要太高轉速的動力傳動設備都用的到它。隨著工業的發展和工廠的自動化,其利用減速機的需求量日益成長。

變頻器 :

是連接於電源和馬達兩者之間的一種驅動器,利用變頻器之電子電路的設計,藉此來調整馬達的轉速,可以避免馬達磁通量過大,也可以使馬達的輸出轉矩一致。

簡單來說,就是用於避免馬達使用不當提早損毀。

電動車EV動力系統 :

= 馬達 + 驅動器(變頻器),相關營收占比還很低,2022年不到1億元,先前都在產品開發和認證。2023年電動車相關營收會成長3倍。希望3~5年內電動車馬達在機電系統的營收占比可以提升至10%。

智慧能源 :

近年來拓展創能、儲能、節能系統建置之智慧化,智慧能源四成來自於新業務:離岸風電變電站、網路數據中心、儲能,公司目標兩到三年新業務提升到五成,提升毛利表現;其餘六成為原有機電工程。

創能 :

目前主要以離岸風電的陸域變電站為主,海上變電站目前台灣還沒有有經驗的統包商,以爭取海上變電站裡面的GIS、配電盤設備為方向,需要有輕量化、耐鹽害、耐震性,目前選擇與外商合作。

台灣2025年離岸風電目標安裝量為5.6GW,2026~2035每年再新增1.5GW,截至2023年7月已完成232座共1.8GW容量。

而東元已取得2.444GW的陸域變電站工程。

儲能:

東元只能做能源管理系統EMS,沒辦法做電池、BMS、PCS。東元與大同的性質比較接近(機電產業),其他重電同業較偏電力產業。

台灣市場需求2025年約1GW,2030年約4GW,台電自建約160MW,東元四月已取得龍潭60MW,目前在爭取東山60MW。

東元陸上變電站同時有預留儲能設備的空間,會朝向風儲整合的配套推展,目前與美國FLUENCE合作,有利於競標大型儲能案場。

智慧生活 :

智慧生活營收60%來自空調及家電(4成家用空調、3成商用空調、3成白色家電),除了家電外,也整合了宅配通等不同異業,20%宅配通,20%東元子公司。

包含低碳產品主攻DC變頻產品成長性為30%(相比於一般替換只有7%)。

商業空調目前主攻DC變頻,例如水冷與氣冷機。商業空調成長率一般在6%,因為台灣市場相對成熟,若是主攻變頻部分,1H23市場成長性超過30%,約佔東元商用空調營收比重由去年同期的18.6%提高至26%,利於產品組合表現。

未來展望

看起來智慧能源未來幾年的成長性非常高,以長期來看公司未來要持續成長,必然得靠智慧能源來拉高整體成長性,但畢竟營業比重還不高,所以要判斷公司未來成長時,也得去思考營業比重大於5成的機電系統的發展性才行,要是機電系統微幅衰退,儘管智慧能源高成長,公司整體的成長性可能也是一增一減相互抵消吧。

所以我們應該是追蹤機電系統,放眼智慧能源!