剛踏入社會工作的新鮮人(新鮮的肝),都會怎麼樣規劃第一份薪水呢?

把血汗錢存下來?報答父母的養育之恩?太辛苦了,好好犒賞自己?還是我要成為巴菲特,都拿去投資?

這個階段的我們,已經可以不用再依賴父母的經濟支援,享受金錢帶來的自由了!

但是,在把錢變成我們喜歡的東西之前,還有一件事更加重要,就是「保險規劃」。在累積資產的初期,我們的風險承受能力其實是非常低的,一個意外或疾病的發生很有可能就把我們辛辛苦苦賺來的錢雙手奉上,吃下財富龜苓膏。(Game Over)

所以呢,社會新鮮人在領到薪水時,可以選擇一些CP值比較高的保險規劃,這3種一定要有的保險。

1.重大傷病

現代人工作壓力大、作息不正常、餐餐外食已是常態,為健康狀況埋下了隱患。

截至目前為止(112年9月),領有重大傷病卡的人數為103萬人,也就是說全台灣每25位民眾就有1位領有重大傷病卡,可見其相當廣泛。

衛生福利部中央健康保險署

重大傷病的保障範圍包含30大類300多項疾病,常見的重大傷病包含:

癌症(佔45%)、慢性精神疾病(佔18.7%)、需終身治療之全身性自體免疫症候群(佔13.1%)、慢性腎衰竭(佔8.7%),以及因意外造成的重大創傷、燒燙傷等都在重大傷病範圍裡。

紅色的部分是重大傷病險的除外不保事項

治療重大傷病需要龐大的醫療開銷,甚至很多病患因為付不出醫療費用而導致病情加重。

因此在預算有限的情況下,重大傷病險一定是最優先考量的險中之一,因為它的保障範圍廣、一次金的理賠方式也可以靈活運用。

⚠️重大傷病及重大疾病(7項)雖然只有一字之差,但保障內容天差地遠喔~

2.醫療實支實付

醫療險也是最常用到的保險之一,小到車禍骨折需要自費的鋼釘鋼板或是住院的費用,大到癌症的手術費,都有機會可以理賠唷。

(有機會理賠是因為要注意有除外不保事項、以及條款的差異)

雖然臺灣的健保制度Very Good,但是近年來常常聽到健保再過幾年後就會破產的新聞,所以健保制度也做了一些調整,簡單來說就是開源(多收健保費用)節流(實施DRGs制度)。

影響:平均住院日數降低、門診治療增加、自費醫療費用增加。

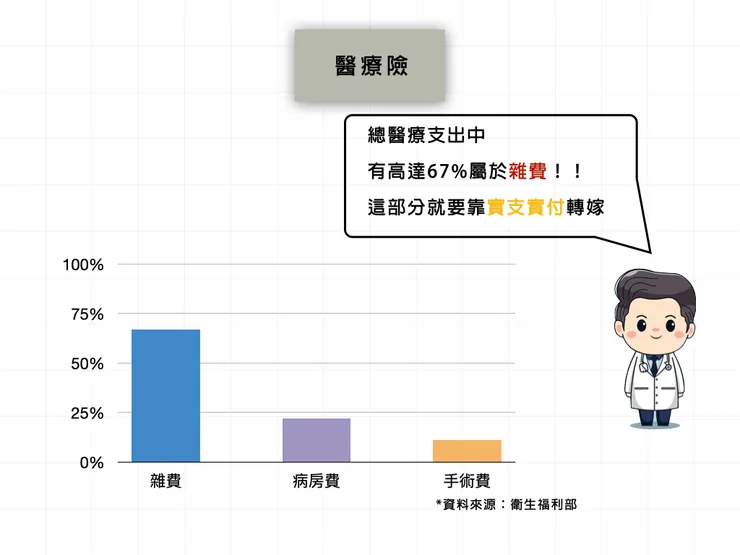

在醫院接受治療時可能會產生各種費用,例如:病房費、手術費、雜費等等。

而醫療實支實付主要理賠的就是「自行負擔以及不屬全民健保給付的費用」,在投保的額度內,用多少賠多少。可以幫助我們減輕經濟負擔,轉嫁高額的醫療費用。

常見的醫療開銷

⚠️醫療實支實付可以搭配意外實支實付一起規劃~

3.強制險+第三責任險

前面兩項都是保障我們的「人」,而第三責任險保障的是「賠償責任」,也就是我們騎機車或開車發生車禍,導致第三人受傷或車子損毀,需要賠償給對方時,可以啟動理賠的保險。

第三責任險非常重要!

第三責任險非常重要!

第三責任險非常重要!

第三責任可分為「財損」跟「體傷」,財損是賠給第三人的車子損毀維修的費用、體傷則是賠給第三人受傷的醫療費用、休養花費等等。

因為車禍發生時,賠償的金額可大可小,可能幾千塊就可以解決,也可能幾百萬都還沒辦法順利和解!

案例分享:

之前遇到一位來自嘉義大學的僑生(馬來西亞),在暑假的時候前往小琉球打工度假,有一天騎著機車就跟一位阿姨相撞了!

僑生只有一點皮外傷,但阿姨雙手骨折~

後續阿姨跟僑生求償:

1.車子維修費用$5000(有收據)

2.醫療費14萬(有收據)

3.無法工作一個月的收入損失6萬(有薪資證明)

最後求償總金額高達25萬!

肇事責任都是50%的情況下,這位僑生還是要賠償阿姨將近12萬,這已經可以買40年的第三責任險了!

⚠️除了強制險以外,一定要再加上第三責任險或超額責任險。

重點整理

社會新鮮人一定要買的3種保險

1.重大傷病:保障範圍廣、理賠金靈活運用

2.實支實付:轉嫁高額的自費項目

3.第三責任險:賠償責任很可怕

看完後,一定要分享給你身邊的朋友唷~

如果這篇文章對您有幫助的話,歡迎按下追蹤!有任何保險問題都歡迎討論

「保險法佬,解決你的保險煩惱。」