自木頭姊被廣大酸民奚落嘲諷,從女股神跌落至女乞丐時,我就一直看她每個月的總經分享,不說人家真是正統科班出身,且從70年代就開始經濟分析師的職涯,其觀點仍是值得一看的!也喜歡她的一些非主流看法,例如不同意菲力浦曲線(Phillips Curve),後面會寫到。早前看過,很推薦的是這兩集:她與經濟學家Jeremy Siegel及她的恩師Art Laffer的對談分享,雖然時效似乎稍微"過期"了點,但如果有空的話,建議自行觀賞!

今天要來寫11月初的影片(好像也有點缺乏時效性...),不過我是近日再翻查筆記,認為值得寫下來,一方面是幫自己作整理、另一方面若是對各位看倌有所幫助,希望小小功德能夠迴向到我的績效上(笑~)以下就心得筆記,流水帳式的點列摘要:

Fiscal Policy

- 不斷上演的美國政府關門秀(原本11月底),投資人會習慣的....It's what it is.

- 美國政府近期對AI的行政命令,木頭姊認為是嚴重越權(serious overreach)、偏袒現任者(favor the incumbent)、並傷害創新(hurt innovation)。在選舉年,各參選人會對此議題表態(加密資產、AI)。

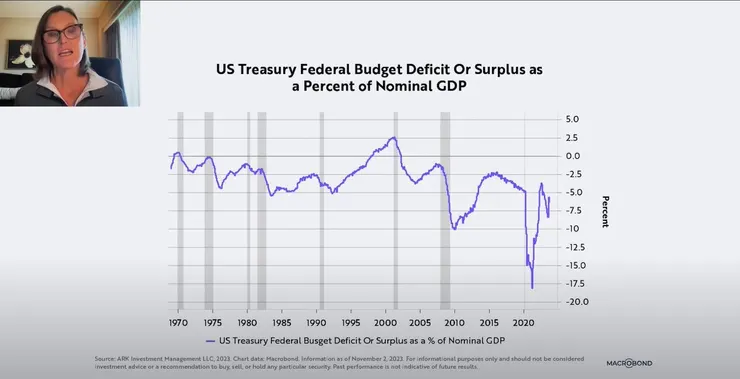

- 聯邦赤字佔名目GDP比率:在70年代末80年代初雷根時期,赤字佔GDP達到5%,因當時面臨連續衰退,同時聯準會主席伏克爾也在打擊貨幣增長,在困難時期赤字增高很正常,因政府要扮演安全網角色、逆週期支出;然而,目前按推估(應指主流看法)我們是無經濟衰退,赤字卻佔到GDP的6%,那衰退來臨時怎辦?現在赤字佔比約回到疫情前,基本上木頭姊的觀點是,美國近年已在滾動式衰退中(rolling recession),或許這些赤字預算比大多數人所想的更為是逆週期操作。

從80年代所學到的,脫離赤字的唯一方法是—經濟快速成長。80~90年代科技發展逐步成熟、通膨和利率下降,此時的聯邦預算從赤字變為盈餘,木頭姊認為這將可以"重現"的,所以並不悲觀看待未來。這段她也提到政府支出本質上是種"稅",會帶來通膨問題,然而對於抱持「擺脫債務的最佳解法是靠通膨 」(The way to get out of debt is to inflate away.),她則不同意,認為最大的風險仍是通縮(可以參考Jeff Booth的觀點,有些類似),後面她將再提及一些指標數據,以支持其論點。

Monetary Policy

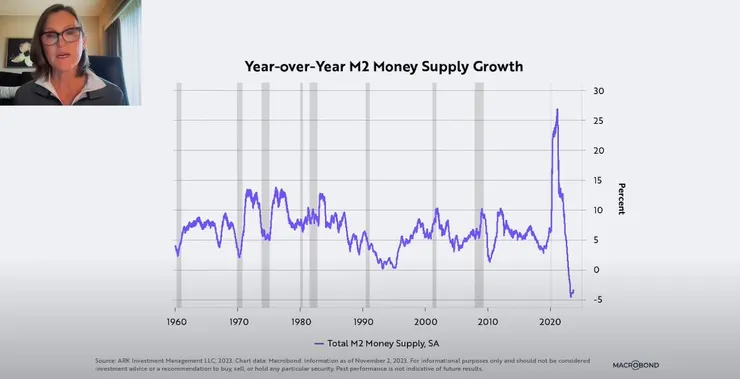

- M2貨幣供給年增率:從未像現在這樣驟減,這種(貨幣供給量下跌、緊縮)情況只能回溯到1933大蕭條才能見到;地區銀行的存款仍在流失,地區銀行指數已經重返3月時銀行暴雷危機時的低點,此指數是個警告,Fed政策已經緊縮過頭了;現在出爐的一些數據將為"Fed pivot"提供理由。

- 殖利率曲線倒掛(長短債利差):看歷史,凡遇殖利率曲線倒掛時,不是處在衰退中、就是衰退即將到來。我們在2022/6月開始倒掛,這即是未來經濟成長放緩、通膨較大多數人所認為的還要降低的徵兆(也是為何她認為過去一年半裡,已是在滾動衰退中)。另一項木頭姊要強調的,目前看到倒掛的-1%利差,和80年代早期的看到的-1%,是不可同日而語的;因為現在的基礎利率是如此之低,長債利率在4.5~5%間,然而80年代長債利率可是15%,卻有著同樣倒掛利差,這代表現行貨幣政策是更為緊縮(stringent)的!利差1%比起4.5~5%利率環境,和利差1%比起15%利率環境,前者是更為劇烈的!這樣的劇烈緊縮,將為隔年經濟帶來更深遠的影響...

*OS:在方格子寫文章以來,都是持同樣觀點,當初拿著滿滿"低利"、不到5%的美國長債,已經被美國政府套了一把,各大銀行、養老金、壽險、央行(包含我們的央行)都是...不要對債券再有期望,即便通膨回到2~3%水平,你對債券(借錢出去10年以上)再外加基本利率(風險溢酬)要求2%,都應該買4~5%以上才算或許"不虧"。

- 經濟數據:非農數據走弱、成屋銷售量回到08-09年時的慘澹、個別企業財報展望都不佳(約30%的S&P 500公司之營收年增率為負),雖然總經數據還看不出;中國經濟情況亦不樂觀、仍疲弱。

這段我想特別寫的是,木頭姊不認同「薪資通膨螺旋」之論述:平均每時工資(average hourly earnings)年增率,若有和生產力(non-farm productivity)年增率相抵銷,可得出囊括「生產力」在內的「通膨率」。只要薪資增長、就業提升,能有相應的生產力產出,高就業和高工資未必會造成通膨。所以,木頭姊一直不認同菲力浦曲線(通膨與失業率負相關)的觀點,在她過去影片中亦提及,事實上近四十年以來(1985~疫情前)美國一直是處於低通膨、低失業的狀態,歷史早已證明菲利浦曲線的不合時宜(就不說是錯誤)。

*OS:FED真的不用把經濟弄到蕭條、打到失業率飆高,才能解決通膨問題,不是嗎?

Market Signals

- 大宗商品指數Commodity Index:已經回落,回到1980年代早期的水平,也從近期經歷疫情導致供應鏈衝擊帶來的指數高點,自高點下滑超過了25%;在08-09年金融危機後,指數長期是走下跌趨勢的、通縮的,我們不認為通膨會是更大風險。

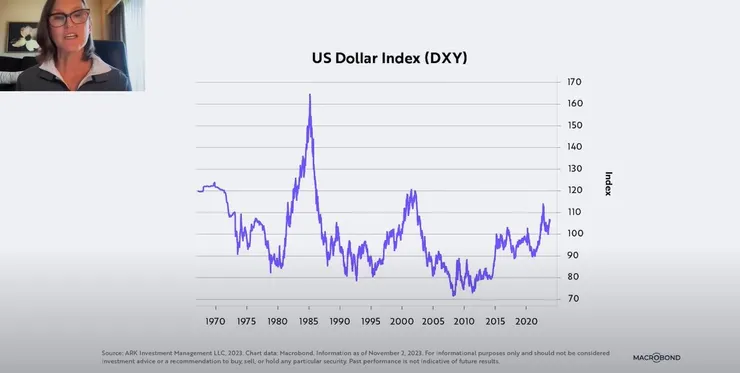

- 美元指數DXY:木頭姊說到她在70年代後期展開職涯,美元當時在低位、美國那時是世界的笑柄、我們的生產力崩塌、美元崩塌、華盛頓的領導力薄弱;而後,整合好的財政政策和貨幣政策,80年代初期就讓美元劇烈升值(OS:俗稱美元薅羊毛週期,看看當時被薅的拉丁美洲),造成世界其他國家的巨大痛苦,其他國家貨幣相對於美元大幅貶值,購買力縮水,還背著美元計價債務。經過了80年代中期的通貨緊縮,到90年代後期則是完全相反於70年代末,此時的美國是超級巨星、超強生產力增長、網路科技..我們有了貿易轉佳後的美元升值,這對美國是很好的。又接著反轉,2000年網路泡沫,在到08-09金融危機,這段期間美元承壓;但是看看!美元自金融危機後上漲了40%,這是強大的反通膨力(anti-inflationary force),這股力量已經存在13年了,也是為何此時期的大宗商品價格趨勢是長期走低。

已有不少空方預期美元將下跌,美國是雙赤字國家(twin deficits):財政赤字(budget deficits)和貿易赤字(trade deficits),與70年代的論點相同。還能再加上其他美元應該走跌的原因,中國持有的美國長債持續降低(從約十年前持有超過1.3兆,降到低於800B),近幾年更是加速減少;為了在美元強勢下要維持本幣的匯率,持續出售美債、換美元來維護本幣。美元現在還未走低,木頭姊認為是因美元仍被視為資金避風港,外頭還有俄烏戰事未歇、以巴衝突方興。

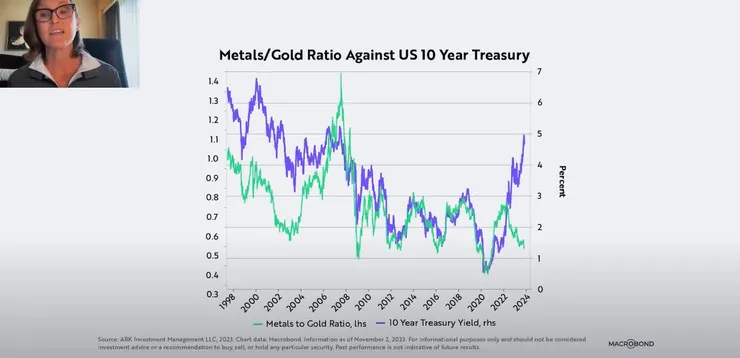

- Metals to Gold Ratio與10年國債收益:綠線表示金屬價格相對黃金走低,黃金購買力在變高,意味著實質上沒有通膨的情形。自08-09金融危機以來,綠線與紫線的走勢幾乎一致,直到現在開始分道揚鑣;這就是Fed在不到一年內拉高利率22倍的情況,Metals/Gold ratio仍低,代表通縮訊號(deflationary signal),或至少是不通膨(disinflationary)情況。

*OS:這邊我倒是有些不同於木頭姊的想法,放在下面心得處。

心得

在整理這篇摘要筆記的當下2023/11/29,美元反轉跡象應該算是明確,瞧瞧那對美元"最為弱勢"的日圓,都開始掉頭了... 我們能期待美元比照80年代後期的貶值幅度嗎?當戰爭,不再"有助於"美元成為資金避風港(資金不再回流美國了,不只是台股,也可對照近期新興市場股市變化),那未來會?

「這次不一樣」或「每次都一樣」其實都說得通。對於雙赤字的國家,你以為債市似乎不再跌了、殖利率大概就落在那,很抱歉,美元要開始跌了...特別對於*非美*的投資者(買美元美債務請三思,在雙赤字問題尚未看到緩解之前,不需要貿進)

此外,看美元強弱如果只看DXY指數是有盲點,此指數僅能反映美國與她同盟的六個夥伴們的幣值相對變化,並無計入如人民幣、印度盧比,及那些逐步佔據世界經濟市場份額的"Global South"國家貨幣。

以及黃金價格,也是隨時要看的;目前的走勢,該說不是金價漲了,而是美元的購買力在喪失...看看最後一張圖的綠線/紫線就知。

最後,就這個當下,股民正為台股與港股指數黃金交叉而興奮,也有人說看點數不具意義;而我則是有個大膽的想法...若美元對台幣匯率,從1比30,爬升到1比20、甚至是1比10的時候,韮民還會覺得拿台幣當低薪勞工,而比較想要出國去當別人的打工仔嗎?是誰*維穩*匯率在萬年區間不變,拿了誰的?又貢獻給了誰?協助維持美元貨幣領頭地位的秩序,實則才是各國央行的宗旨吧

變化,不會一夕之間;但或許未來的40年(你我有生之年)仍可以期待?!

說是要作點列摘要,我也幾乎把影片重看了一遍,真正寫了一整天啊...

如果以上分享對您有些幫助的話,請不吝點下愛心支持,是我繼續分享的動力,謝謝!

補充分享

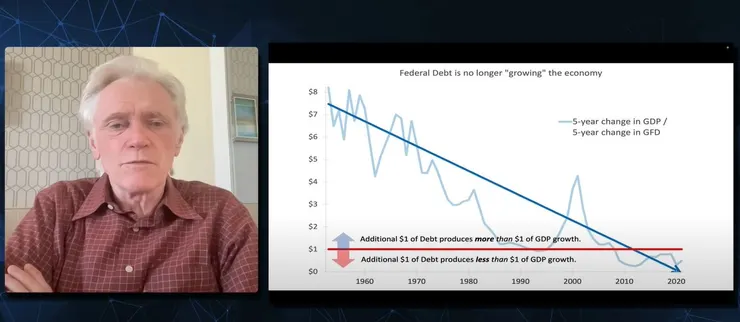

還有一集也是我很喜歡的Mike Maloney,最近發布的"GOLD ON THE RUN: Stocks, Real Estate & Bond Implosion - The Convergence of Crises"

第37分鐘,說是他新書中最重要的圖表之一:二戰後的美國,每借1元,可以創造6~7元的GDP成長;而現在每借1元,卻創造不到1元的GDP成長,意即美國已經進入債務死亡螺旋...能和上面提到的雙赤字問題相呼應。

*看到想分享的訊息、短的、簡單的文字,我會隨時轉在X帳號(@JoanTsai9),現在除了固定看的YT頻道以外,大多是從X獲取資訊了。

*以上為本人閱讀觀影之心得領悟、含個人觀點,如有疑義,請參照原書籍影片。