電動車市場龍頭特斯拉 Tesla,正式發布了其去年第四季的財報 - 這份財報很顯然被華爾街認為是不夠好的,無論是營收或者是獲利,都低於市場的預期。在過往幾年成功拓展電動車市場並享受其成長紅利的特斯拉,現在看起來卻面臨成長動能衰退的困境。究竟特斯拉有沒有機會能夠從這個困境逃脫,未來幾年最可能的路徑會是如何?就讓本期的科技巨頭解碼,帶大家深入理解特斯拉最新的營運狀況。

Cybertruck 初期產能很有限

營收與獲利

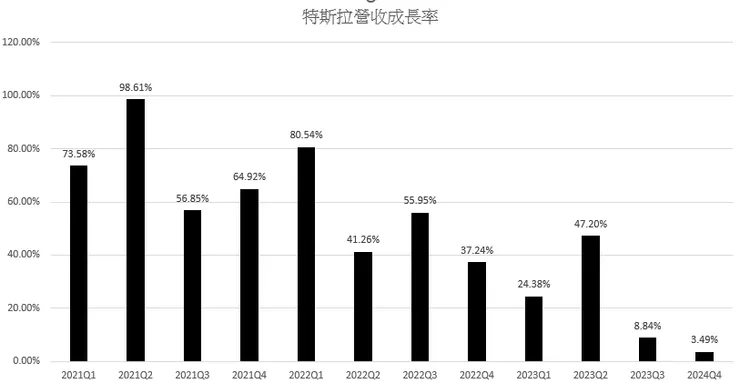

在 2023 第四季,特斯拉的營收來到了 251.67 億美元,雖然再次創下歷史新高,但對比前年同期僅成長了 3.49%,這是自 2020 第三季之後最低的成長數字,而當時的狀況還是遇到了 COVID 封城停工的影響 – 所以這絕對是很令人憂心的成績單。

特斯拉營收成長快速減速

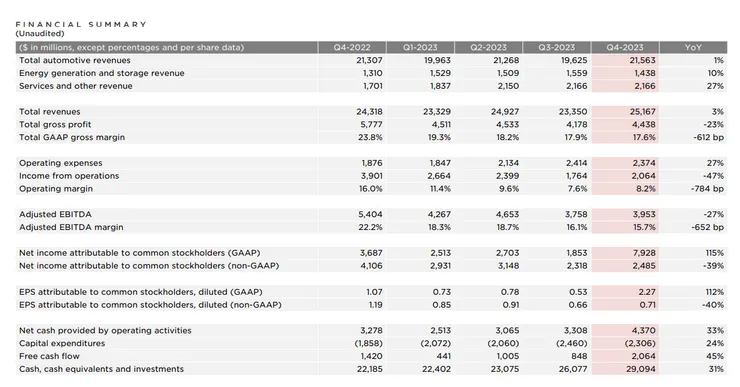

在營業利益部分,本季 Tesla 的營業利益來到了 20.64 億美元,年減 47% - 主要受到毛利率下滑與營業費用增加的影響。本季特斯拉的營業利益率來到 8.2%,低於前年同期 16%,但比起前一期去年第三季的 7.55% 則是略微進步。

營業利益從谷底小幅回穩

在淨利部分,由於認列了 59 億美元的稅務利益,本季特斯拉的淨利來到了 79.43 億美元,年增 114.3%,這也讓特斯拉的每股 Diluted EPS 來到了 2.27 美元。

整體而言,由於特斯拉透過降價來促進銷售,對於營收與獲利都出現相當程度的負面影響。雖然特斯拉透過財務操作,拉高了淨利的表現,但這基本上是無法解決市場上的憂慮的。以市場對於特斯拉的高期望與高估值來看,這份成績單顯然是不太及格的。

特斯拉的主要財務數據

重點數據

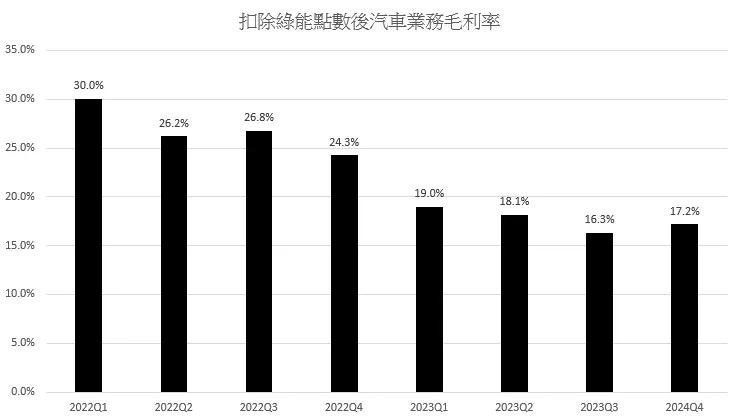

在特斯拉的汽車業務部分,本季營收來到了 215.63 億美元,年成長率為 1.2%。毛利率部分,則是如同先前預期的谷底回升,從第三季的 18.7%,微幅成長到 18.9%。在扣除綠能點數的毛利率部分,本季則是來到了 17.2%,也優於第三季的 16.3%。在汽車事業毛利率上的表現,就如同我們之前所預期的,在 2023 第三季觸及谷底,在第四季開始回升 – 然而,回升的幅度比我個人預期的低了一些。

特斯拉汽車事業毛利率小幅回升

在交車與生產數據上,本季特斯拉總共生產了 494,989 台車,並且交付了 484,507 台車 – 交付數量成長了 19.5%。對比僅有 1.2% 的營收成長,可以很明顯看出車款降價對於特斯拉收入的影響。

在供需狀況觀察部分,本季特斯拉的交車存貨天數則是來到了 15 天,比起第三季小幅進步。這個數據顯示了特斯拉的需求狀況非常良好,對比的數據是美國的汽油車交車天數高於 40 天,其他電動車車型更是超過了 60 天。

美國車市的庫存天數快速上升

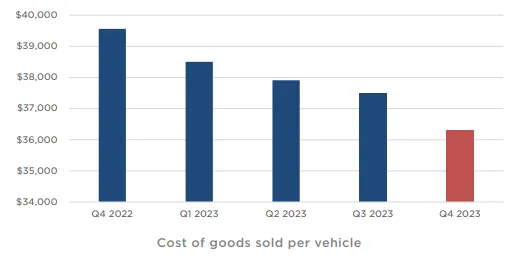

在車輛生產成本部分,本季特斯拉的每台車的銷貨成本持續下降,來到了 36100 美元附近,比起一年前約 39600 美元的成本,下降了將近 9%。

特斯拉有效降低生產成本

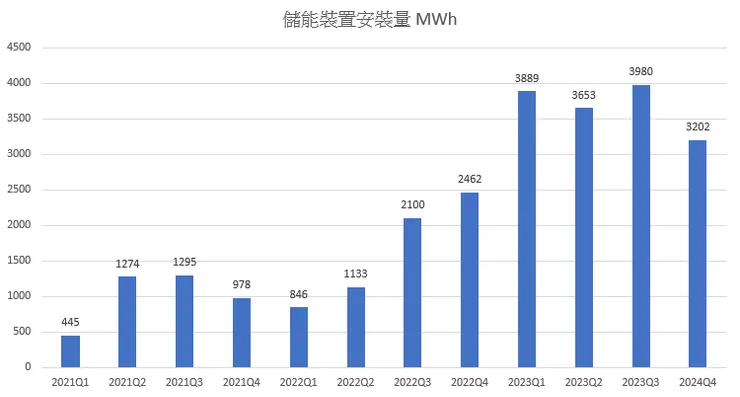

在能源業務部分,本季的營收來到了 14.38 億美元,年增 9.77%,對比上一季出現季減狀態。能源事業的毛利率本季維持在還不錯的 21.8%。在儲能裝置安裝量的部分,本季的安裝量達到了 3202 MWh,是過去四季的較低數量,主要是受到大型合約的成交波動性影響。在太陽能業務部分,本季的安裝發電量達到了 41MW,對比前幾季持續下跌 – 主因是高利率下放緩的太陽能需求。

在服務業務部分,本季特斯拉的營收來到了 21.66 億美元,年成長率為 27.34%。本季服務業務的毛利率則是來到了 2.72%,低於前幾季的表現。服務業務的主要營收貢獻來自於 – 零件銷售、二手車銷售、周邊銷售、以及計次付費的超級充電服務。特斯拉認為未來服務收入的貢獻會越來越明顯。

儲能裝置成長是大趨勢

未來展望

特斯拉目前認為,2024 的車輛交車數的成長會顯著低於 2023,但沒有給出詳細的數字。市場一般預測交車數字介於 210 萬 - 220 萬的區間。

分析師電話會議重點

- 目前 Tesla 的電動車年產量 Run-Rate 已經達到 200 萬台的產能。

- Fremont 超級工廠目前產能年產 56 萬台,是北美最大的汽車工廠。

- 儲能裝置未來仍會維持強勁成長,成長率會高於汽車業務。

- 2023 年特斯拉的資本支出與研發費用都是歷史新高。

- 特斯拉目前處於兩個成長浪潮的中間,下一個浪潮是由次世代車型、儲能裝置、自動駕駛等組成。

- 未來數周內,特斯拉將會向全美國超過四十萬的車主推送 FSD V12 版本。

- 馬斯克認為特斯拉是 AI 領域在推論方面最有效率的公司,即使是數年前的硬體 Hardware 3,也能夠有效推論 FSD。

- 次世代低價車款的開發,目前已經有非常好的進度。馬斯克表示,次世代車款最讓人興奮的不只是汽車,還包含了次世代的生產製造系統,這套系統遠遠優於目前現有的任何汽車製造系統。

- 馬斯克說幾年前他就說特斯拉最強的競爭優勢是生產技術,而他認為在特斯拉的次世代車款就會體現這一點。

- 次世代車款一開始將會在德州超級工廠生產,第二個生產基地可能會是墨西哥未來預計設立的新工廠。

- 本季特斯拉認列了 59 億美元的稅務利益價值。

- 特斯拉每台車的造車成本仍在降低,讓本季的汽車毛利率比前一季成長。不過特斯拉也表示,在目前的車款上,降低成本的作法已經到達了極限。

- 特斯拉在本季開始投放網路廣告。根據特斯拉的資料,2023 90% 的特斯拉買主之前從來沒買過特斯拉。特斯拉正在嚴格的檢視廣告成果。

- 服務業務中,與車輛銷售數相關的如超充、二手車業務、以及維修服務等預計還會繼續成長。

- 2024 特斯拉的資本支出預計會超過 100 億美元。

- 馬斯克認為他們的次世代車款會在 2025 下半年開始生產,但他也說自己一向有過度樂觀的問題。馬斯克認為屆時的量產過程也會很艱辛,他們已經預備好要睡工廠了。

- 4680 電池的產能並非是 Cybertruck 的生產瓶頸,目前是有數周的庫存。2024 年會是 4680 產能快速提升的一年。

- 馬斯克解釋為何他想要有 25% 的公司控制權 – 他認為 AI 與機器人未來具備強大的能力,他自己並不想控制這個未來,但他擔心如果自己的控制權不夠,未來可能會被一些投資人代表的票數主導。他認為有很多股東積極主義投資人擁有對特斯拉奇怪的想法。

- 特斯拉認為他們目前無法給出對於 2024 汽車業務毛利率的指引。

- 馬斯克認為如果利率快速調降,對於特斯拉汽車業務的毛利率會有幫助。

- 2024 特斯拉的汽車銷售數字成長將會比去年較低。

- 其他車廠目前還沒有很認真地想要談 FSD 系統的授權。

- 馬斯克說,特斯拉在機器人的開發上能那麼快,主因是汽車的 AI 轉到機器人上是很適合的 - 汽車本質上就是四個輪子的機器人。

- 馬斯克認為特斯拉能在 2025 出貨一定數量的 Optimus 機器人。馬斯克也強調 Optimus 具備成為全世界最有價值產品的潛力。

- Optimus 與特斯拉自動駕駛使用同樣的 AI 推論電腦,也用同樣的訓練技巧在訓練模型。

- 依照目前的訂單速度,特斯拉很快就會把 2024 能生產的 Cybertruck 數量全部售光。

- Megapack 在全球的需求非常強勁,在未來兩年預期會有很好的成長軌跡。

- 馬斯克認為特斯拉的日本市場很有待開發。

- 馬斯克表示,之前的 AI Day 與 Battery Day 都有競爭對手抄襲發表會裡的技術。這是他們現在對於舉行這類型活動比較小心的原因。但馬斯克認為今年下半年有機會會舉辦這些活動。

- 馬斯克認為中國汽車公司是世界上最具備競爭力的對手,他預期這些公司將在全世界市場獲得相當大的成功。如果沒有關稅保護,世界其他的汽車公司將會被嚴重打擊。不過馬斯克目前沒有看到很明顯的與中國汽車公司的合作機會,除了開放充點網路與授權 FSD 以外。

- 馬斯克認為 Dojo AI 晶片是一個高風險高報酬的賭注,成功機會並不高。Dojo 目前已經投入特斯拉的訓練,而且也在快速增產中。目前後續的 Dojo 1.5 等產品都在規劃中。

- 特斯拉認為汽車生產成本仍有優化的空間,即使目前的車型的成本優化某個程度已經到了極限,但他們還是會想辦法在各個地方找到省錢的方式。原物料價格的部分未來還是會有一些順風。

傳說中的特斯拉新車款

針對於特斯拉 2023 第四季的財報,Miula 的看法如下 –

- 如同我先前預期的,特斯拉本季的汽車業務毛利率的確開始從谷底回升。然而,由於特斯拉近期再次調降車款價格,今年第一季的毛利率很可能又會再次轉而向下,從而影響特斯拉的整體獲利狀況。這也代表原本我認為特斯拉汽車業務毛利率在未來幾季會持續穩定回升的預期,並不會實現。

- 目前無法排除在 2024 特斯拉有再次降價的可能,也就是說我們無法肯定今年第一季之後的毛利率一定會走回升的趨勢。另外,特斯拉所說的現有車款已經沒有太大的成本改進空間這件事,也會讓毛利改善的預期下降。

- 特斯拉汽車業務的成長趨緩,我認為是由以下幾個原因構成的 – 整體電動車市場的需求不如預期、高利率下壓縮了特斯拉的價格空間、以及特斯拉的目前的主力車款已經達到了其市場合理極限。

- 什麼叫做主力車款已經達到了市場合理極限呢?這是一個依照傳統車市消費行為所做出的推論 – 考慮到市場區隔與消費者喜好的差異,幾乎所有的車廠都是用大量的差異化產品堆疊出整體的銷售量,任何單一車款賣到一定的數量就等於差不多開發完所有潛在客戶了。而特斯拉的產品線則是相當單純 – 主力車款只有 Model 3 與 Model Y 兩款。這對比於其他大型汽車商,產品選擇真的少了許多 – 以非奢侈級的轎車為例,特斯拉只有 Model 3 一款,但豐田則依照客群不同,有包括了 Vios / Altis / Camry 三種不同的車款。而在非奢侈級休旅車方面也是一樣,特斯拉只有一款 Model Y,但豐田則有 Yaris Cross、Corolla Cross、C-HR、RAV4 等四種車款,更能滿足各種不同消費者的需求。即使特斯拉的單一車款非常強大 - Model Y 是 2023 全世界單一車款銷量冠軍,但由於缺乏更多市場區隔選項,特斯拉的成長空間已經相當有限。

- 當然,特斯拉的合理解決方案就是推出新的車款。不幸的是,Cybertruck 的產能要在 2025 才會比較完整的開出來,而次世代低價車款,目前看來也是 2025 下半年甚至 2026 年才能推出。遠水救不了近火的狀況下,特斯拉的 2024 汽車業務成長完全看不到任何新動能。

- 如果聯準會今年有比較快速的大幅度降息,理應會對特斯拉的銷售與獲利產生助益。但目前看來,聯準會在今年的降息速度應該會是比較審慎,而且幅度也不會非常巨大。也就是說,我們不應期待今年聯準會的動作會對特斯拉造成明顯的助益。

- 我自己對於特斯拉次世代車款的期待是希望屆時發表的不只一個車款,而是兩到三個車款 – 包括了入門級轎車、入門級休旅、以及小型掀背車等。這樣的陣容是更符合市場需求的,不過,之前流出的一些訊息暗示,似乎這並非是特斯拉的規劃 – 特斯拉可能規畫的是一台小型車以及一台廂型車。

- 雖然馬斯克說次世代車款有機會在 2025 下半年推出,但考慮到他所說的次世代車款的生產技術有極大的改變與升級的這個因素,我認為對於這個時程不要過度樂觀。另一方面,即使次世代車款真的在 2025 下半年就推出,初期的產能可能也不會太大。整體而言,次世代車款要到 2026 年才會對特斯拉的財報有明顯助益。

- 雖然歐美的汽車大廠在電動車方面放緩腳步是對特斯拉有利的趨勢,但中國新能源車的競爭則是日趨激烈,特別是這個競爭壓力已經擴展到非中國的地區 – 如歐洲市場。

- 無論如何,今明兩年會是特斯拉電動車事業相當辛苦的兩年 – 低成長率與衰退的獲利能力應該會是常態。而能不能走出這個低谷,就要看 2025 後的次世代車款是否能夠替特斯拉取得新一波的成長動能。

- FSD V12 能夠對美國車主全面推出是個重要的里程碑。不過 FSD 系統對於銷售以及營收方面的影響,還有待進一步觀察。

- 次世代車款所使用的次世代生產工藝,有可能可以成為特斯拉下一個階段的競爭力。如同先前的歷史一樣,這點同樣在目前這個時期會被非常低估。

- 願意開始嘗試投放數位廣告,對於特斯拉的行銷會是個正面的改變。即使特斯拉本身不缺乏社群討論的聲量,但對於很多普羅消費者,廣告可能會是比較真的能接觸到的接觸點。

- 能源業務預計在今明兩年的成長率都會超過汽車業務。儲能裝置的業務基本上是真的長多,太陽能的部分就還好。

- Optimus 機器人的進度目前看起來很順利,這對特斯拉會是個很好的消息。我完全認同 Optimus 人形機器人的商業價值潛力並不輸給特斯拉目前的電動汽車業務。不過 Optimus 要在財務上有明確貢獻,可能也得等到 2026 年了。

- 馬斯克對於 Dojo 晶片的評論,讓外界感到非常訝異 – 一方面特斯拉持續擴大增產 Dojo 晶片並將其算力納入訓練 AI 之用,但馬斯克卻同時指稱 Dojo 晶片成功的機率不高。幸好馬斯克之後補充了該說法,他說這就像他一開始做特斯拉與 SpaceX 一樣,外界都認為是成功機率很低的嘗試。比較前後說法之後,我認為馬斯克的意思是 - Dojo 要變成一個巨大的商業成功這件事,機率其實蠻低的。但上述說法,不代表 Dojo 在特斯拉公司內部自用是沒有價值的。

- 目前看起來,特斯拉的次世代車款的生產地點規劃,並不包括中國。特斯拉顯然已經開始管理過度押注中國生產的風險。

- 在聽完整場電話會議後,我有一個很明顯的感受 – 我認為面對接下來的挑戰,特斯拉的團隊,已經開始進入戰鬥模式,預備要撐過這兩年的寒冬,然後在次世代車款與 Optimus 這兩個戰場上全力打出一場勝仗。即使眼前的挑戰並不輕鬆,但我從特斯拉團隊的回答中,感受到的是將會全力作戰並起獲勝的信心,而非逃避或者是恐懼失敗的情緒。

結論

特斯拉過去所獲得的巨大成功,以及目前所遇到的成長困境,其實非常合理的反映了這家公司的本質 – 特斯拉是一間工程公司,而非產品公司。工程公司的本質,是透過解決困難的工程問題,把不可能變為可能,實現巨大的別人無法實現的商業機會 – 如特斯拉把別家車廠多年都做不出來的電動車商業化真的做出來,又或者是在生產技術上的革新創造了極高的成本控制能力。但工程公司並不具備產品公司那種,針對於不同消費者市場區隔,推出量身訂做的最佳化產品線的文化與思路,這就會讓工程公司無法賺到他有可能賺到的每一分錢。一個很好的對比是蘋果,蘋果非常擅長切分其產品品項,去賺到所有每一分他們能賺到的錢。

然而,這就代表特斯拉無法突破目前困境嗎?那也未必。首先,學習產品公司的思路,是做得到的 – 就像現在特斯拉正在規劃次世代車款一樣。即使無法做到蘋果那種等級,特斯拉終究會隨著時間進展,逐步完善其電動車產品線的組合。只是這中間會有空窗陣痛期,而目前看起來就是正在這個階段。

其次,工程公司突破成長困境的方式,也可能是持續使用他們最擅長的工程能力。以現在的特斯拉來看,就是他們的 Optimus 人形機器人計畫。同樣是透過強大的工程能力,把別人認為難以做到的能處理通用工作的人型機器人打造出來的話,特斯拉很有機會靠一個人形機器人,創造推出十種新車款都達不到的新高度。一個長打明星選手,雖然也可以透過謹慎選球增加上壘率,但要能夠讓他拿到下一個 MVP 的,恐怕還是得靠一支又一支超大號的全壘打才能達成。

而目前看起來,特斯拉強大的工程能力與文化仍然存在,而這是我認為特斯拉這間公司最重要最獨具的競爭力。如果這個核心競爭力仍然存在,那特斯拉仍然就還是那個特斯拉。

只不過,未來兩年將會是對特斯拉非常辛苦的凜冬 – The Winter is Coming。特斯拉必須撐過這個冬天,才有機會享受下一輪成長動能的美好果實。如同特斯拉自己在簡報內所說的一樣,目前的特斯拉處於兩波成長浪潮的中介尷尬點,舊浪已退,但新浪卻尚未到來。至於新浪到底會不會來,每個人自然有自己的看法。

本期科技巨頭解碼的商業思考

Positive Story Happening 特斯拉正在發生的正面敘事

- 次世代車款已在開發中,並同步升級次世代的生產工藝

- FSD V12 全面推出,在自動駕駛系統上持續保持領先

- Optimus 進度順利,未來潛在市場巨大

- 聯準會 2024 有可能逐步降息

- 能源業務未來數年應該都能有很好的成長

- 歐洲有可能對於中國電動車產品做出某個程度的管制

Negative Story Happening 特斯拉正在發生的負面敘事

- 整體電動車的需求成長跟不上供給成長

- 現有車款的成本改進已到極限

- 現有車款的市場開發也已經接近極限

- 中國競爭對手的強力競爭會逐步跨出中國

- 距離次世代車款上市還有兩年左右的空窗期