一片大霧的瑪爾堡峽灣

前言

一過了三月底的復活節長假,我們這兒就開始秋雨綿綿。加上調整回冬令時間,紐西蘭就正式告別九點多還沒天黑的夏季,搖身一變成為五點多就昏暗的冬季。

上周有讀者敲碗想聽聽學徒我對於當前美債ETF的看法,其實關於這個題目,學徒我在去年就寫過好幾篇相關文章,有興趣美債ETF這個議題的朋友,歡迎先去爬文溫習一下,對於我們接著更新現如今的投資環境能有更深一層的理解:

<說好的送分題,怎麼變送命題的20年美債ETF投資,套牢怎麼辦?>-2023/9

<為什麼財經媒體推薦買長債ETF,而巴菲特卻在大買短債國庫券?>-2023/9

<美國經濟即將衰退?美債ETF要反彈了嗎?>-2023/10

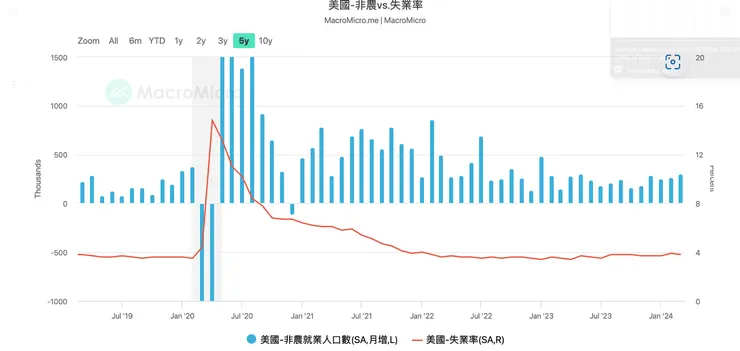

剛公布三月份超級亮眼的非農就業數據澆熄了降息預期

不著陸的美國經濟

時隔大半年的今日,我們依循著去年底的幾個大方向來一一檢視目前的經濟狀況,再來判讀美債究竟到了買點了嗎?

首先要看得當然是火熱的美國經濟,已經從去年底討論究竟是硬著陸還是軟著陸,變成如今討論的美國經濟究竟會不會著陸?

從美國企業公布的Q4財報與這幾個月公布的GDP、新增就業人數,ISM製造業指數與失業率都在在顯示美國的經濟持續處於火熱狀態,別說甚麼著陸了,根本都還沒降溫到可以讓聯準會放心降息的程度。

更有甚者,已經在討論今年是否會逆轉回加息?(學徒我覺得這個機率微乎其微啦~)

二月PCE數據相較一月份小幅回升

通膨再臨?

二月的通膨數據顯示去年所擔心的"僵固性通膨"果真把美國通膨率黏在3-4%的區間,回不去美聯儲的2%目標區間。目前各家投行也都略略上修了年底的通膨目標從過去的3.4%到如今的3.6%左右。

上修的理由一是仍略微火熱的製造業需求,另一個更重要的因素就在於國際原油與大宗商品(黃金、銅期貨)價格的持續攀升。

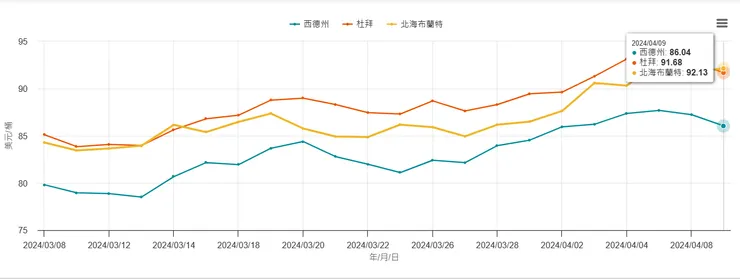

國際油價節節攀升

從上圖可以看到,國際原油價格一路從七八十元每桶,一路攀升到目前九十元每桶的高位,紅海緊張局勢與俄烏戰爭的風險,隨時有可能將油價往百元的方向推進。

由於商品價格下跌是推落今年通膨目標很重要的一環,因此,油價與大宗商品價格持續的推升將打亂通膨穩定下修的預期。

而前兩者上升其中最主要的一個因素就在於中國經濟需求的落底回升,拉升了需求。

銅期貨價的上漲,意味著製造業需求的回升

預防性降息理由不存在?

既然美國經濟成長暢旺,通膨離2%目標距離還有黏踢踢的最後一哩路在今年內難以抵達,如此,衰退救市降息的可能性自然是很低。那麼,預防性降息的可能性有多大呢?

所謂的預防性降息就是為了舒緩金融系統的資金緊張,以及縮小實質利率對經濟的壓力,在經濟環境還沒有實質衰退前就預防性的先降息幾碼。

從美聯儲的隔夜逆回購協議(ON RRP Overnight Reverse Repurchase Agreements,也就是美聯儲收回金融市場的多餘頭寸)在2021年到現在翻過了一座大山,從最高峰的2.4兆美元,到如今僅剩4410億美元。

照目前消化頭寸的速度,應該在第二季底就可能接近歸零,之後的美聯儲每月縮表QT 950億美元,就會開始動到股債市場的真錢(Real Money)了。

因此,以目前的經濟環境來看,美聯儲先討論QT金額的降低(放鬆煞車),之後再來談預防性降息(輕踩油門)會是比較合理的路徑猜測。

市場預期了你的預期

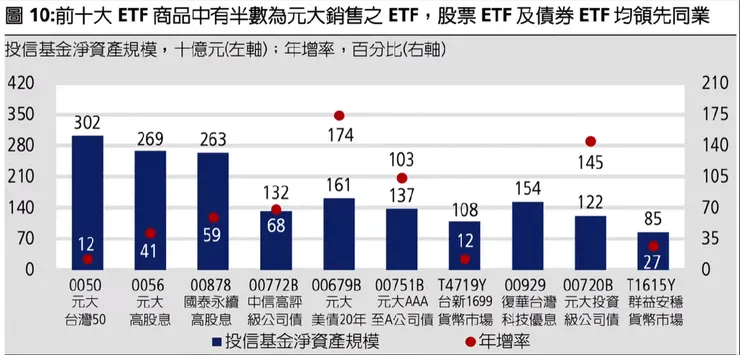

從去年底開始,台灣眾多財經博主與名嘴就開始推薦投資人買入像元大/國泰美債20年ETF,使得過去沒沒無聞的債券ETF規模成長暴增。增長的速度甚至高過最近夯到不行的股票高收益基金。

以上圖所見,元大美債20年的淨值規模年增率暴增了174%,而元大投資級公司債也增加145%,而AAA至A公司債也增加103%規模。相對的台灣五十與高股息股票基金則僅增加12與41%的規模。

財經博主們推薦的理由也很直白,就是美聯儲即將下調利率,將使得債券價格上漲,尤其越長年期的債券對利率越敏感,上漲幅度會越大,所以應該要趁早買入美國長年期國債。

這些財經博主們的理論有沒有錯呢?完全正確,整句話的理論與邏輯都對。但他們忽略了一個很嚴重的誤差,那就是美聯儲降息跟長債利率會不會跟著走跌是兩回事。(更不用說美聯儲萬一不降息)

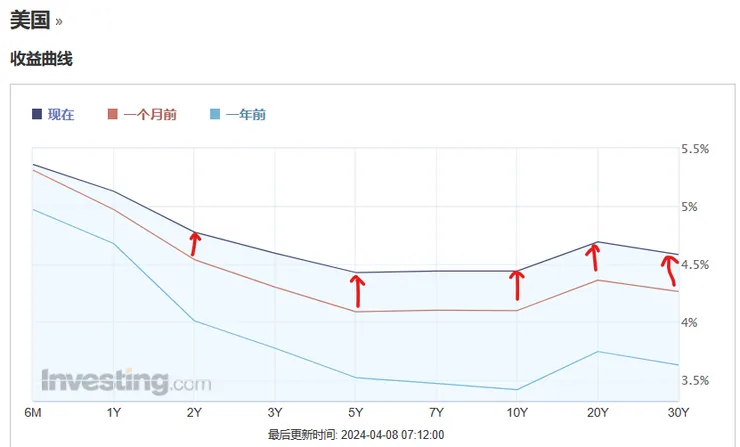

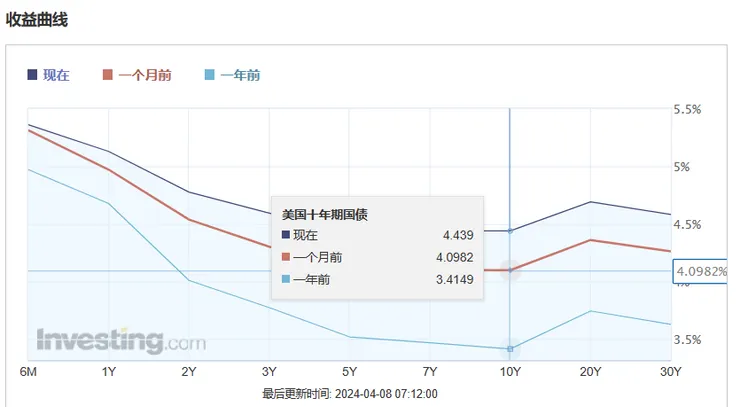

殖利率曲線修復:烏龜抬頭中

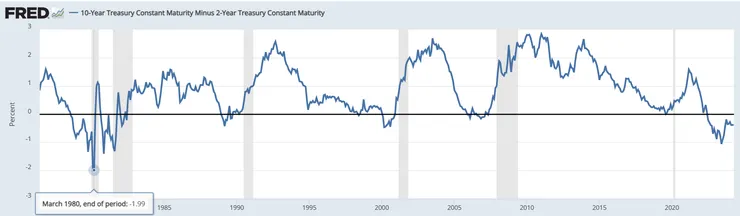

從我們的老朋友:美國國債殖利率曲線圖就能清楚看到,由於美聯儲過去一年半的快速升息,使得左邊的短債利率高於右邊的長債利率,形成左高右低的一條線,我們稱為"殖利率倒掛"。

而隨著去年底開始美國降息預期越來越濃,市場開始有大量資金流入長債,進一步壓低了長債殖利率,使得這種倒掛情況持續創下了歷史上第二長的紀錄,僅次於三次石油危機導致經濟動盪的1980年代。

10年期國債-2年期國債利差,目前仍持續倒掛中

而隨著最近美國經濟數據持續的優於預期,美聯儲降息的時間不斷地向後延遲,降息的幅度也從市場過去樂觀預期的五碼降到符合美聯儲利率點陣圖的三碼,甚至有可能進一步調降預期到降息二碼。

從上圖就能看到目前的十年期美債殖利率4.439%與上個月4.0982%相比,上漲0.34也就是一碼半的空間。意味著去年底提早押注預期美聯儲三月開始降息,年內降息五碼的長債投資人認輸投降了!

4/10的美國國債殖利率

事實上,目前美聯儲基準利率5.33%與十年期國債的4.36%仍有負利差0.97%,也就是將近四碼。即便美聯儲在年底真的降息三碼到4.5%,若再考量殖利率曲線要恢復成左下右上的正斜率,那麼十年期國債利率說不定還應該小漲些呢!

結論:長債降息幻滅,短債雞肋可期

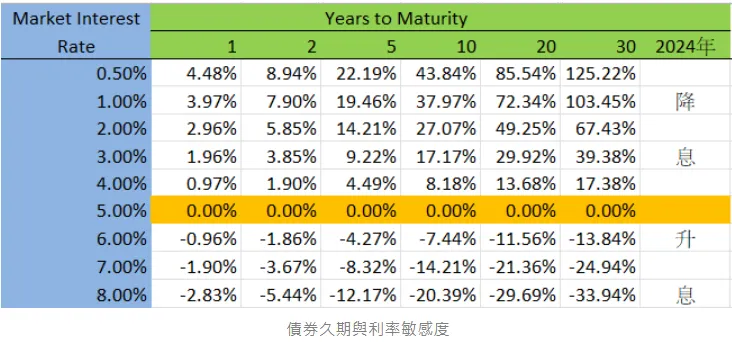

去年的文章中,學徒為各位讀者製作出債券久期與利率敏感度的表格,也就是財經博主們口中的20年長債降息1%,債券價格上漲13%可期的學術理論根據。

但從學徒上面的陳述應該可以得知,以目前殖利率倒掛修復的情況來看,年底前,美債20年的殖利率想要從目前的4.59%進一步下降1%到3.59%,除非是遇到了大股災,資金逃入債市,不然,坦白說是有相當相當大的困難。

另一方面,一至二年期國債利率(5.07%/4.74%)與美聯儲基礎利率高度綁定,如果年底FED真降息三碼,那麼大概率他們倆也會降到跟基準利率4.5%左右貼齊或略略高,也就表示會比現在殖利率低1-2碼。

同樣依照久期與利率敏感度的圖來看,殖利率下降0.5%將使得1-2Y短債價格上漲1%左右,加上本身的年息4.74-5.07%,等於年化報酬大概有5.7-6.1%左右的預期。這大概就是今年買短期債券ETF的合理預期收益了。(台股ETF投資人還要考慮匯率風險喔)

至於長期債券ETF......那就更不好說了。

還是那句投資界老話,報紙上就能看到的利多不是利多,大家都預期到的事情就不會照著預期走。而現代的Toutube不就是以前的報紙嗎?

-----------------------------------------

4/11補充

文章寫完正等著錄音的時候,美國三月CPI公布了。核心通膨相當黏踢踢的僵固在年增3.8%,月增0.4%,嚇得國債投資人丟盔棄甲,從6個月到30年期國債殖利率全面大幅上漲。

利率上漲的幅度之驚人,可以猜測有大機構改變了年內降息三碼的預期,反手拋出了手上的債券多頭部位。

也就是說今天之前,市場對降息一直都看得比美聯儲宣稱的幅度更快更大;而今天之後市場對降息已經看得比美聯儲宣稱(暗示)的下半年開始降息,年內三碼來的更保守了。

從這個角度思考,或許美債的投資價值正慢慢開始浮現。

手上有美債部位的讀者也探出頭留個言分享一下你的看法吧!

-------------------------------------------

再次感謝你看/聽到這裡,如果你喜歡這篇文章或是「有聲文」這樣的嘗試,歡迎留言或是按下文章的喜歡,讓我知道!

特別感謝在四月份打賞本沙龍四個專題的贊助讀者&每一位付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普﹑人文歷史﹑紐西蘭風光文章給各位。(打賞/贊助按鈕目前官方停用中,祝願各位讀者股市賺大錢留到未來再打賞學徒我辛苦寫文章+錄音)

人類學徒在此作揖感謝。

--------------------------------------------

※歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒