感謝好友Jaff,我是多摸摳桑,兩位寶貝兒子的爸

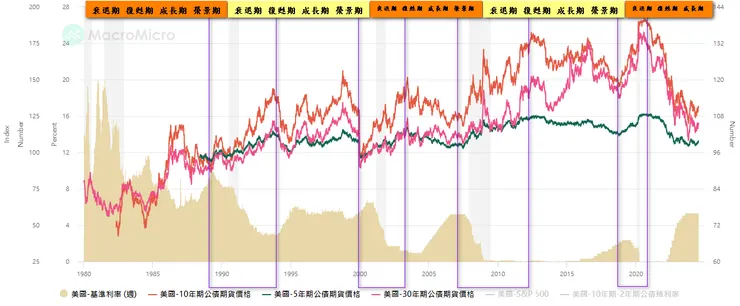

回顧上一講 景氣循環週期─【金髮少女時代重現,莫錯過三十年一次的大行情】

✽過去3年,不管是美國政府公債、公司債、甚至是非投資等級債的價格,都像極了冬天的雪,冷冰冰的;反觀美國股市,和美債完全高度負相關,一個向下、一個向上,買對和買錯境遇大不同。

【了解債券價格與央行貨幣政策之間的相關性】

我們都知道,債券價格跟殖利率呈反向關係。更簡易的說,債券價格的持續上漲會發生在央行連續降息時,債券價格的持續下跌會發生在央行連續升息時。

通常,央行會採取相對緊縮的貨幣政策表示經濟狀況佳,市場火熱,此時央行會升息緊縮銀根,以免市場過度泡沫;反過來說,央行採取相對寬鬆的貨幣政策表示經濟狀況差,市場冷淡,此時央行會降息刺激經濟,挽救市場衰退現象。

***【債券最佳資本利得發生在榮景期中期後到下個復甦期中期前】

如果把美國5年期公債期貨價格當作短期債券、10年期公債期貨價格當作中期債券、30年期公債期貨價格當作長期債券,那麼根據財經M平方的數據,可以發現不管是1989-1993年、2000-2003年、2007-2012年、2018-2020年,每次的債券連續上漲都會是從股市的末升段(榮景期)中期之後開始,經過大崩盤(衰退期),到下一個景氣循環的初升段(復甦期)中期之前。而這段期間,央行的貨幣政策經歷了緊縮到最緊縮,再到寬鬆到最寬鬆(升息的中後段到啟動降息結束前)。

1989-1993年從短債到長債分別上漲了17-30%、2000-2003年從短債到長債分別上漲了20-35%、2007-2012年從短債到長債分別上漲了18-35%、2018-2020年從短債到長債分別上漲了12-29%。

而債券的投資人可以在榮景期中期後買在利率的相對高點(債券價格相對便宜),賣在利率的相對低點(債券價格相對高),除了獲得持有期間債息外,還可以擁有豐碩的資本利得。

而美國政府公債同時也在每次的景氣衰退期間扮演了很重要的避險角色,尤其是2000年網路科技泡沫與2008年金融海嘯時期,不管是短、中、長期的美債,表現都優於標普500指數。

【暫時性的降息將加大債券投資人持債期間的波動度】

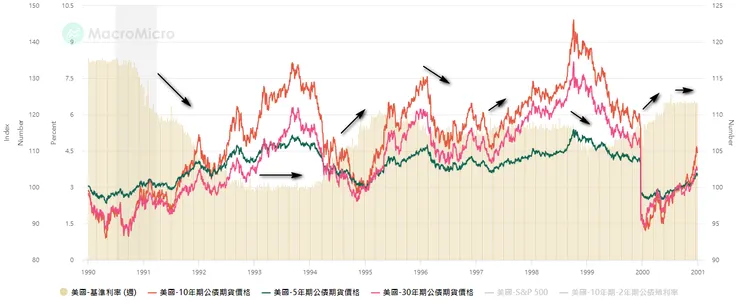

時間回到2024年的今天,過去的文章都已充分的顯示,目前的環境正走在1991-2000年那個時代。那麼,整個1990年代,美國聯邦基準利率在1992年年底落底後(3%左右),一路維持到1994年年初,聯準會啟動第一次連續升息,利率一路走高到1995年中(6 %左右);整個1996年轉為降息(降到5%左右);到了1997年,再啟動第二次連續升息(最高升到5.75%左右);1998年第四季,聯準會再度啟動二次降息(降到4.25%左右);1999年第一季啟動第三次連續升息,這次利率一路走高到2000年網路科技泡沫大崩盤,利率最高來到6.75%。

美國不連續的升降息期間,越長期間的債券,價格波動越大。

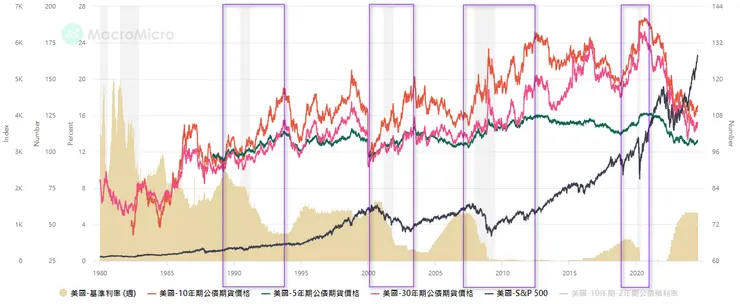

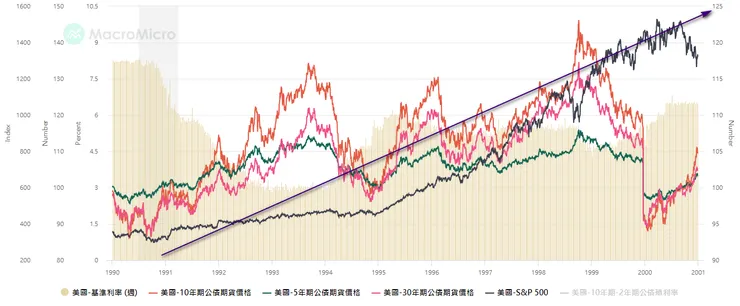

如果將標普500指數放入比較,顯而易見的,整個1991-2000年,股市的波動度遠小於債市,而且10年間指數上漲了5倍;反觀美國30年期公債期貨價格,就算買在相對低的價格,最高也只有20%左右的漲幅,但是上下波動卻來到了30-40%;5年期公債期貨價格雖較穩定(上下波動10-15%),但整個十年期間,最高漲幅只有10%左右,投資效益顯著不佳。整個1990年代,美國股市漲幅不但完勝債市,而且在下跌時的波動程度也小於長債。

1991-2000年,S&P500指數漲幅500%。

投資債券也並非完全沒有收益,以領息為目的是長期投資債券者該有的正確認知,多桑一點通專輯內也有關於各類債券的相關文章,歡迎有興趣的讀者們可以前往閱讀、參考。

Δ【本次景氣循環聯準會或將啟動降息,但也會再度啟動二次升息】,喜歡多桑的說文解字嗎?我們下回見……

..................................................................

游於藝北中南實體活動影片回放報名截止日7/20

https://www.surveycake.com/s/qr096

2024(下)游於藝開學囉:宣傳短片

EP28.游於藝台中場幕後花絮

EP29.游於藝高雄場幕後花絮

EP30.游於藝台北場幕後花絮

✽喜歡景氣循環投資嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏

多桑專題有《多桑一點通》、《多桑愛閱讀》、《廟會》,再次感謝您點閱多桑的作品唷😘😘😘

感謝您的按讚👍追蹤🤜分享🤝 【理財大象】【多桑coco共】【游於藝】