書名為「長期買進」已經告訴讀者結論了。有人認為或許不用買這本書,我也認同,以我讀了那麼多這方面的書籍及專論,讀完之後並沒有增加新義,該知道的事實,我早已知道,但我為什麼還要花約450元去買一本幾乎重覆的書呢?(即便大部份我都已知,但若有一句話值得學習,區區450元,我還付得起) Well,整本讀後,我還是覺得很值得推薦給大家入手。我的理由有二:

一、作者編排的很有邏輯,論述嚴謹有層次,且有強烈的學術研究成果作為背書,讀後 會有一股知其所以然的啟發效果。

二、我雖然明白行為財務學的因果,但我仍是一介凡夫,也不定時的暫時失去理智去抄股,但心智貪婪時,得儘快翻一翻本書之重點,自我告誡一番,以求平靜。

//

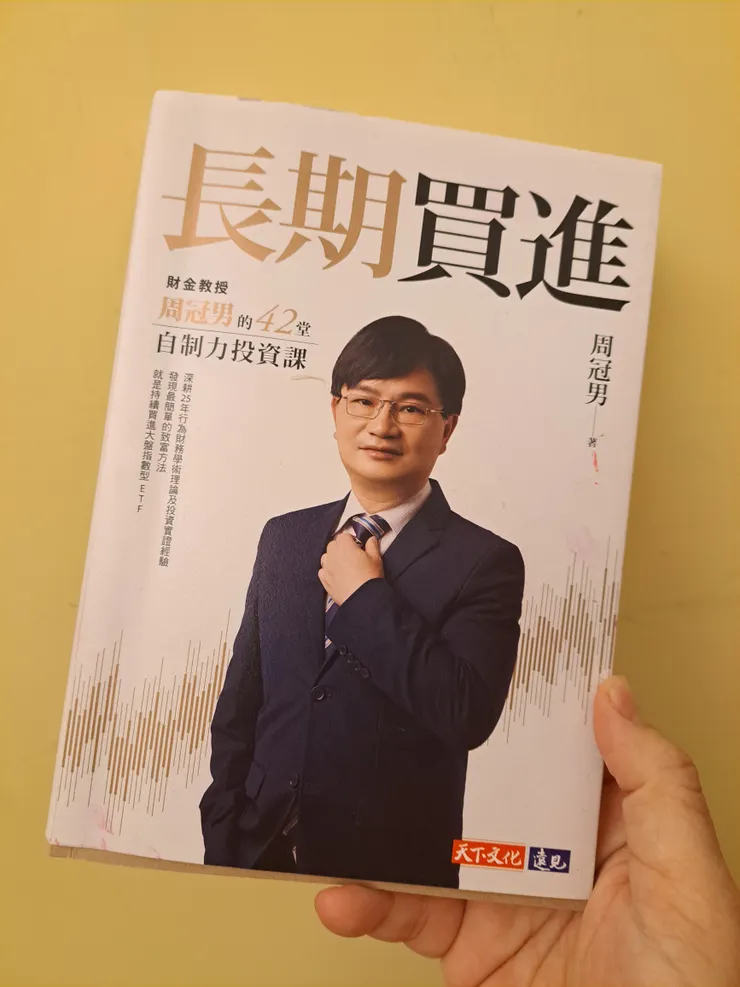

書名:「長期買進」財金教授周冠男的42堂自制力投資學

作者:周冠男

出版社:遠見天下文化 2024/10/17

作者做為一位財務學者,談的是財務實證下的嚴格科學結果。

首先,要看破「人類非完全理性,或者有限理性」,就是因人類的情緒波動,才導致在投資之路患得患失。書中簡單提及10個影響投資成果的偏誤。有哪些偏誤呢?常讀我分享的讀書心得就會知道常見的那些偏誤,本書共用了43頁討論這些偏誤,包括但不限於

「本質主義」、「認知失調」、「後見之明」、「代表性偏誤」、「賭徒謬誤」、「過度自信」、「心理帳戶」、「框架效應」、「錨定效應」、「有限注意力」。

以上十種偏誤,有興趣的格友,自行google即可,在此就不多加介紹。

股市既然是人類交易的平台,因為人類的非理性,導致股價的漲跌不一定會準用基本分析,所以股價反應所有訊息的芝家哥學派的「效率假設」是存在的,但實證結果下股價短暫也會失衡,一失衡就引發後續的市場進出效應。人類的聰明,貪婪性質的預期心理,也會讓預測股價更多變數,再加上先天杏仁核存在的心理行為恐謊,如「展望理論」所言的容易賣提賺錢的股票,留下虧錢的部位捨不得出清。

台灣股市的高周轉率300%全球有名(美國約97%),根據書中作者的分享:台灣股市散戶每年股市損失高達1870億元(P.119~P.120)。另外,書中提到學者巴伯(2014)研究指出,於1992~2006年股市當沖客只有不到1%獲利。

散戶過度交易,年化報酬率為損失3.8%,相對於過去二十年股的年化報酬率9%而言,差距近12%。所以推論出誰賺到錢了呢? 是那些法人機制及長期投資人。偏偏愈有財富的人,愈不怕短線套牢,愈能在恐慌中有本錢加碼更獲利,所以長期之下富者愈富、窮者愈窮。

作者本身只長期持有被動式的市值ETF,例如0050。他不建議持有「主題式ETF」以及「高股息ETF」。我個人也是,我也不持有主題式ETF,更不買高股息ETF,理由是什麼呢? 台灣50就是找全台灣最強的50檔股票,例如你去打戰,永遠找最強的50個武士,若這50個武士中有人受傷了,就換上其他名列前50名的強者,這樣不就代表著永遠是最佳陣容了嗎?那麼為什麼有50人會最強?這是市場的淘汰機制使然。至於高股息?股票除息後要能夠填息再漲才是重點,股價若低自然殖利率高,那麼投資人到底是要股價高呢?還是股價低的高股息公式呢?

作者所言的要長期投資的假設是推論股市長期是向上趨勢!我想原因就是人類的科技發展能力,才能令股市長期向上之趨勢。這一點是實證結果,我從另一本我很鍾愛的鉅作「散戶投資正典」這本書研究美國200多年之股市發展,也得到驗證。

//

最後一個問題:「你認同本書作者周冠男教授的論點嗎?」

我提出我個人的觀點:「我是高度認同,但我不會全然接受這種投資法。」我的原因如下:

一、 學術界的研究都是大樣本,結論是總體上會傾向平均與常態性的論述,是種安全牌! 但個體上就有標準差外之例外。我舉個例,如果引用學術研究結果,會傾向不鼓勵凡人去做藝人,因為藝人之路是高風險不一定高報酬,少數人成功大賺,多數人默默無名。那麼,到底要不要從事藝人之路呢? 相信有人先天就較有機會,且後天努力下,在實力與機運下仍會名利雙收。

二、 在台灣是封閉投資環境,就2000多家上市櫃公司,在人脈網絡、交易習性、內部消息等差異下,比較容易摸透公司經營情形,所以有少數厲害的高手及部份主動型基金,績效表現遠遠贏過指數報酬。(例如「巨人思維」作者、「菲式思考」作者、「股市提款機」作者、等等我讀過的投資書籍隨便舉出至少十本以上。。。高手們一堆。)

三、所以關鍵在於資產配置、在知識力量、在風險控管,以及個人的個性特質等,衡佐諸多因素綜合後評估。讀了這本書之後,可以規避輸家的思維;不過,天下沒有白吃午餐,讀後要吸收要實踐,凡事多讀多聞多思總不會錯。

以上,是我的讀後分享