季報公布後的黃金選股時間

上市上櫃公司必須按季遞交財報,主要在這四個時間點前:3月31日、5月15日、8月14日、11月14日。每當財報公佈,市場會依據企業的財務表現重新評估公司的投資價值。如果公司財報優於市場預期,通常會帶動股價上漲,反則反之。因為投資人在買進時,已經對公司的未來獲利,估出一個假設路徑,當數字跟假設的不同時,投資人可能會調整假設路徑,並根據最新路徑來重新估值,做出買進或賣出決策,所以,在季報公佈期間,你可以時常來篩選優於預期的公司,就有機會跟上市場調整預期,所帶來的股價波動。

在年度5月15日前要公布第一季財報,透過888產業分析模組的<財報搶先看>功能,也可以篩選出最新的成績單。

選股策略1、季毛利率表現優於預期的公司

在財報搶先看中:

設定『季毛利率超法人預期0%以上』就能找出剛剛公佈季報,且毛利率優於法人預期的公司。

選股策略2、季營業利益表現優於預期的公司

在財報搶先看中:

設定『季營業利益超法人預期0%以上』能找出剛剛公佈季報,且營業利益,即本業獲利優於法人預期的公司,用營業利益來篩的好處是不會被業外賺賠所影響。

選股策略3、季毛利、季營業利益表現優於預期的公司

假如覺得股票數量太多,你也可以把上述兩種結合在一起,在財報搶先看中:

設定『季毛利率超法人預期0%以上』2. 設定『季營業利益超法人預期0%以上』或著把優於預期的%數調高,來縮小範圍研究這家公司,你只要願意花點時間,有時候會找到沒人發現的飆股!

設定好條件之後

其中有一間,是在這樣的策略條件之下

全部都是正的公司,來看看這是怎樣的公司

公司簡介

欣銓成立於1999年,總部位於新竹湖口,為全球知名半導體測試服務供應商。公司產品線多元,涵蓋車用、通訊、安控、AI、消費性電子等領域,客戶群包括國際IDM、Fabless及Foundry大廠。欣銓具備台灣、中國、新加坡、韓國等多地生產基地,能靈活因應全球市場需求與政策變動。近年積極拓展AI、先進製程等新興應用,並受惠於美國BIS白名單政策,營運動能持續提升。

全球雲端服務供應商(CSP)積極建置資料中心並投入發展自研晶片,帶動AI ASIC需求。欣銓(3264-TW)獲得美系指標大廠青睞,AI晶片驗證已進入驗證階段,可望拓展至多元產品線,為營運帶來貢獻。受惠於AI需求強勁,帶動先進封裝整體產業供不應求,晶圓代工大廠的晶圓測試(CP)委外代工訂單成為封測廠積極爭奪的重點。

法人看好欣銓(3264-TW)有機會爭取相關訂單。若能拿下新訂單,加上龍潭新廠於2025年1月取得建照,預計將視客戶需求逐步進機台,在新產能挹注下,將有助於提升營運表現。

營運模式:

- 欣銓主要提供半導體測試服務,涵蓋晶圓測試(Wafer Sorting)與成品測試(Final Test),2024年營收比重分別為69.9%及29.6%。

- 公司以多元產品線及多地生產據點,服務全球IDM、Fabless及Foundry客戶,並積極拓展AI、先進製程等新興應用領域。

產品:

- 產品組合涵蓋通用MCU、車用/安控(ATV/Security)、通訊/連接器、射頻IC(RF IC)、儲存(Storage)、PC/消費性電子、記憶體(Memory)等。

- 2024年應用比重:通訊/連接器28.8%、車用/安控19.2%、RF IC 14.0%、通用MCU 12.0%、Storage 11.7%、PC/Consumers 6.7%、Memory 6.2%、其他1.4%。

- 近年積極切入AI ASIC相關測試業務,並已進入工程驗證階段。

客戶:

- 主要客戶包括德儀(TI)、台積電、聯電、旺宏、華邦、聯發科、STM、Infineon、Marvell、Sandisk、NXP、GlobalFoundries等國際大廠。

- 客戶結構2024年:Fabless 50.4%、IDM 48.0%、Foundry 1.5%、其他0.1%。

- 車用電子客戶涵蓋瑞薩、德儀、NXP、Infineon等,並與美系網通晶片大廠合作。

產業:

- 欣銓屬於半導體封裝測試(封測)產業,專注於IC測試服務。

- 產業趨勢受AI、車用電子、IoT、先進製程等新興應用帶動,測試需求持續成長。

- 受美國BIS白名單政策影響,欣銓成為中國14/16奈米以下晶片合格封測廠之一,受惠白名單轉單效益。

生產基地:

- 台灣:新竹湖口設有三座工廠,龍潭新廠於2025年初取得建物使用執照,並逐步投產。

- 海外:南京(中國)、新加坡(兩座廠)、韓國均設有生產據點,具備全球服務能力。

- 產能規模:2025年機台總數約1,700台(自有1,300台、委外300-400台),隨新產能加入可再新增200台。

生產或銷售過程:

- 以客戶需求為導向,提供IC晶圓測試、成品測試等一站式服務。

- 產品需通過嚴格認證(如德國TUV NORD ISO26262車用安全認證),確保品質與可靠性。

- 依據客戶訂單及市場需求調整產能利用率,並靈活調度各地工廠資源。

銷售地區:

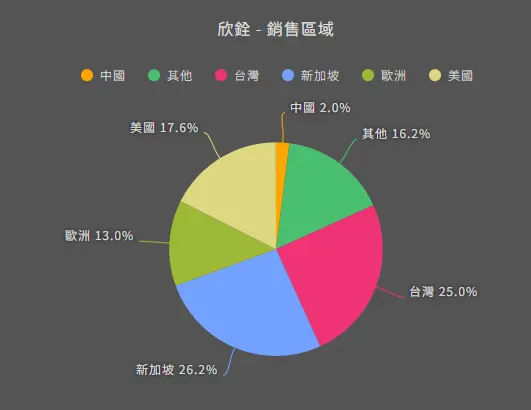

- 主要銷售市場涵蓋台灣、中國、美國、歐洲、東南亞等地。

- 具備多地生產據點,能因應國際關稅政策變動及地緣政治風險,靈活調整出貨地區,降低生產地集中風險。

近年來積極投入AI領域,並與美系指標大廠建立合作關係,進行AI ASIC驗證。

公司在台灣、中國、韓國及新加坡設有工廠,具備全球服務能力,可滿足不同客戶需求。

營收結構調整:AI ASIC驗證能否彌補車用疲軟?

欣銓(3264-TW)產品組合主要集中在車用/安控、通訊/網通及通用MCU等領域。

2024年受到車用客戶需求調整影響,營收下滑6.77%。

展望2025年,公司積極拓展AI驗證業務,與美系網通晶片指標大廠合作,AI ASIC已進入工程驗證階段,可望成為新的成長動能。

轉單效應:美國禁令下的轉機與挑戰

美國對中國大陸祭出16奈米以下晶片需在白名單封測廠生產的禁令,為欣銓(3264-TW)帶來轉單機會。

公司表示,舊有客戶可望在2025年第一季即可看到部分轉單貢獻,而新客戶尚需產品認證、製造流程等時程,預估在2025年第二季過後才可以能看到顯著收益效應。

營運展望:AI驅動成長,挑戰與機遇並存

展望2025年,法人預期欣銓(3264-TW)第一季營收將因淡季下滑,但有望觸底,並於第二季起逐步回升。

各應用市場展望:

- 車用分兩塊,日系客戶略有回溫跡象、歐系2025年上半年仍難以樂觀

- 工控、儲存等亦尚未看到太大復甦力道,仍待兩三季時間觀察

- 通訊訂單能見度相對明朗,可望維持3成占比

AI ASIC驗證業務與轉單效應是推動成長的關鍵因素。龍潭新廠的投產與全球佈局優勢,也將有助於提升公司競爭力。

產業趨勢

半導體測試產業未來趨勢

1. AI與先進製程推動測試需求成長:

- 全球雲端服務供應商(CSP)積極建置資料中心,投入自研晶片,帶動特殊應用晶片(ASIC)需求成長,進而推升AI晶片測試需求。

- 由於AI需求強勁,推升先進封裝產業供給吃緊,測試需求同步水漲船高。先進製程(如16奈米及以下)晶片數量增加,對高階測試服務需求提升,封測廠需持續投資新技術與設備。

2. 地緣政治與政策影響產業分布:

- 美國BIS提出「封測白名單」政策,要求中國企業14/16奈米以下晶片必須在合格封測廠進行封裝及測試。

- 台灣封測廠(如欣銓)因列入白名單,受惠中國客戶轉單效益,帶動訂單成長。中美貿易戰、歐美關稅政策變動,可能影響北美、歐洲市場出貨與成本結構,促使半導體供應鏈加速全球布局,降低單一地區風險。

3. 車用、工控、通訊等應用多元化:

- 車用電子長期受益於電動車、自駕車趨勢,帶動車用半導體需求提升。

- 但短期內車用需求疲弱,客戶庫存調整影響測試訂單,需待庫存去化與新車型導入後回溫。

- 通訊/網通需求相對強勁,5G、IoT、資料中心等應用持續推升相關IC測試需求。

- 通訊領域滲透率提升,成為主要成長動能。

4. 委外測試與產能彈性成為競爭關鍵:

- 晶圓代工大廠因應產能供不應求,逐步將測試訂單委外,封測廠需具備產能彈性與技術能力。

- 新廠建置(如龍潭新廠)與產能擴充,有助搶攻委外訂單。設備自有與委外並行,提升產能利用率,降低閒置風險。

5. 環保、永續與成本控管:

- 全球RE100、綠建築、LEED等永續發展要求提升,封測廠需投入綠色生產與節能減碳。

- 台灣電價調漲、折舊、地震災損等因素,成本結構壓力增加,毛利率受影響,需透過產品組合優化與產能提升來改善獲利。

6. 產業整併與國際合作趨勢:

- 半導體產業持續整併,封測廠需強化與IDM、Fabless、Foundry等客戶合作,提升一站式服務能力。

- 跨國設廠(如新加坡、韓國、南京)分散生產基地,降低地緣風險,提升國際競爭力。

7. 消費性電子與新興應用帶動新需求:

- 消費性電子庫存調整結束後,隨全球降息與刺激消費,需求有望回升。

- 新興應用如IoT、智慧家庭、穿戴裝置等,將持續帶動多元IC測試需求。

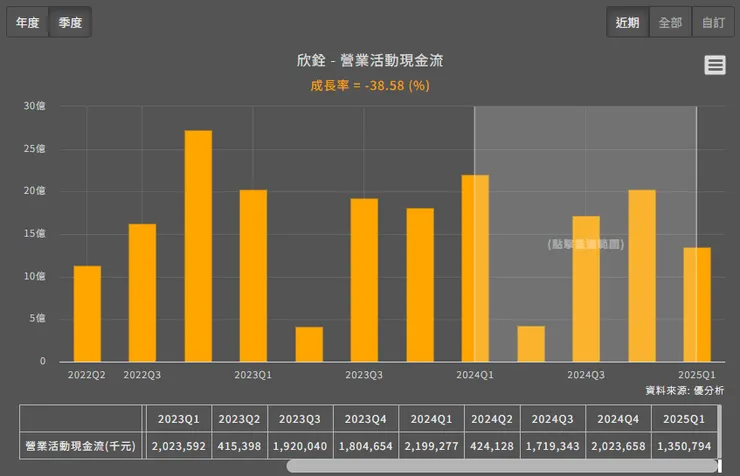

觀察指標(低風險條件)-營業活動現金流

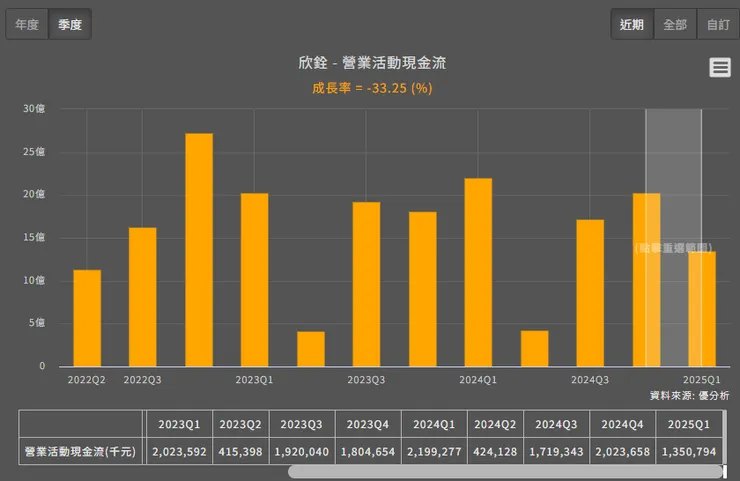

能夠不斷產生現金流量的公司(數值大於零),代表公司的事業具有一定的價值性,能夠為股東帶來不間斷地現金流入,是最有潛力的轉機股,當這種股票因為景氣不好而使得股價過於便宜時,絕對要優先注意!

第一季的營業現金流較第四季減少33.25%,也較去年同期減少38.58%。

但連續營業現金流流入,是一間有持續賺到現金的公司。

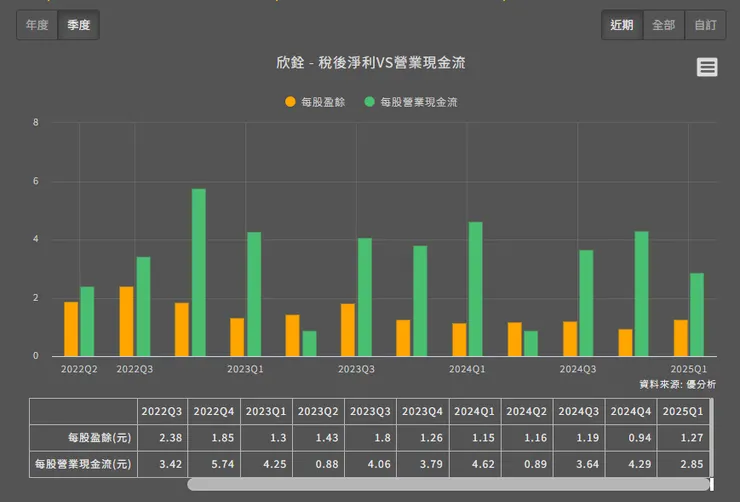

觀察指標(養雞強度)-每股盈餘

每股盈餘(EPS)是衡量公司盈利的重要指標。 它的計算方法是將一段時期內產生的利潤總額除以公司在股票市場上市的股票數量。

當獲利突然增加的時候

漲幅也會加劇

第一季的EPS為1.27元,為5季以來新高

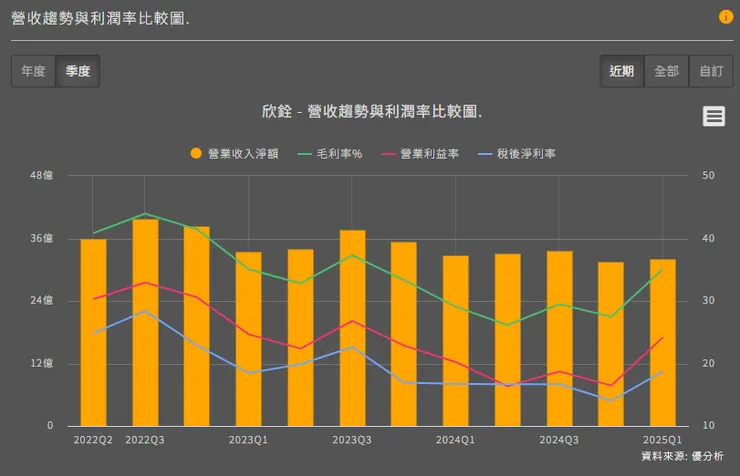

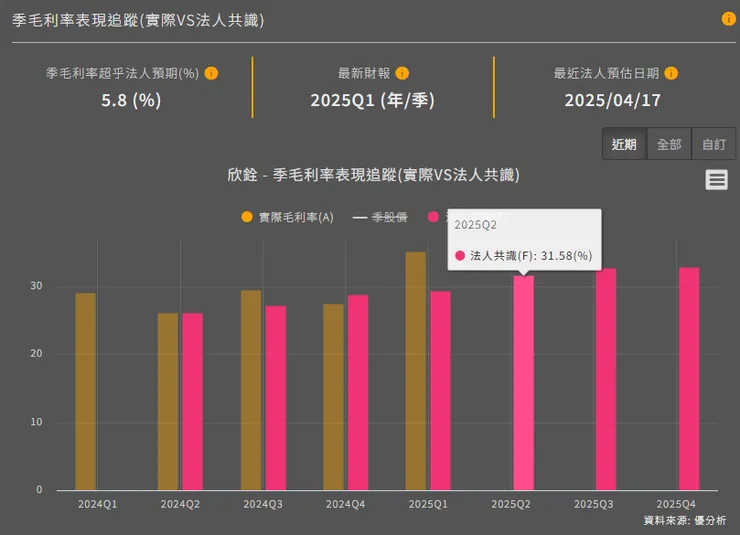

觀察指標(轉機強度)-毛利率%

當股價處於低檔,毛利率卻開始上升,代表公司每一元的營收所能帶來的獲利含金量正在上升,是獲利翻轉的早期跡象(也是獲利止穩的跡象)。毛利率能夠連續兩季上升的個股,通常也代表公司所銷售的產品目前需求不錯,那麼下一季的財報展望就不會太差。

第一季的毛利率較第四季增加,來到35.12%。

是五季以來最佳

觀察指標(養雞強度-營業利益率)

營業利益率越高的公司,代表公司的損益平衡點較低,這種公司才能在經濟不景氣時還能持續配息,營業利益率連續性上升的公司,代表公司獲利將越來越穩健。

第一季的營業利益增加至24.19%,為近五季來最佳。

從營收趨勢與利潤率比較圖可以觀察

公司最新一季的營運為三率三升

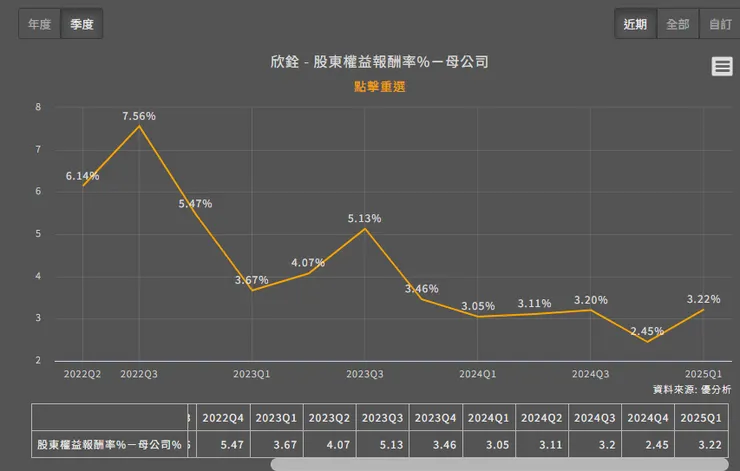

觀察指標(轉機強度)-股東權益報酬率%

ROE上升=公司價值提升,有的公司生意比過去好轉是因為投入更多資金(擴產或展店)所出現的假象,這種公司的獲利雖然會增加,但卻不會增加股票價值性,換句話說,股價淨值比不但很難回到過去水準,反而有可能下降。觀察幾支ROE逐年下滑的公司(例如鴻海),對照一下長期股價淨值比走勢就能清楚知道。總之,公司的ROE若無法同步提升,股價淨值比並不會如你預期的回到過去水準,反而有可能下降,對股價造成壓力。

第一季的ROE來到3.22%,2024年為11.72%

本季的ROE是四季以來最佳

觀察指標(參考指標)-法人加碼

法人是否買超並非必要的條件,但因為法人對基本面研究頗深,法人會介入的股票通常基本面風險較低。若能看到法人對某一支個股積極買超,代表法人也開始認同其轉機性,可以用來當作確認指標。

在2025年4月24日公布財報後,法人大幅加碼。

股利政策與資本支出:

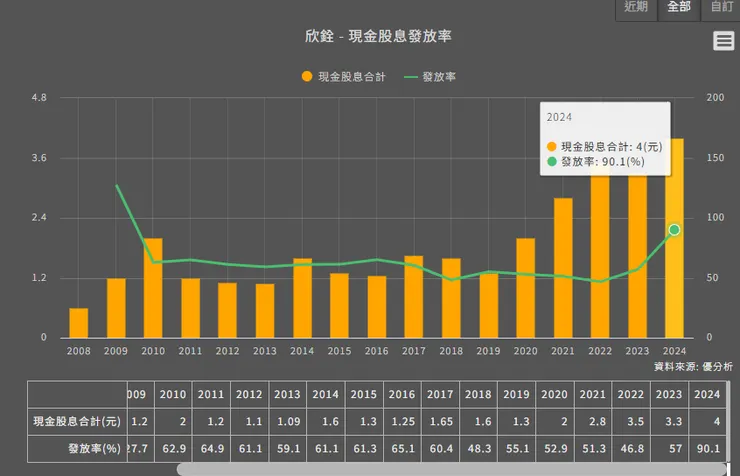

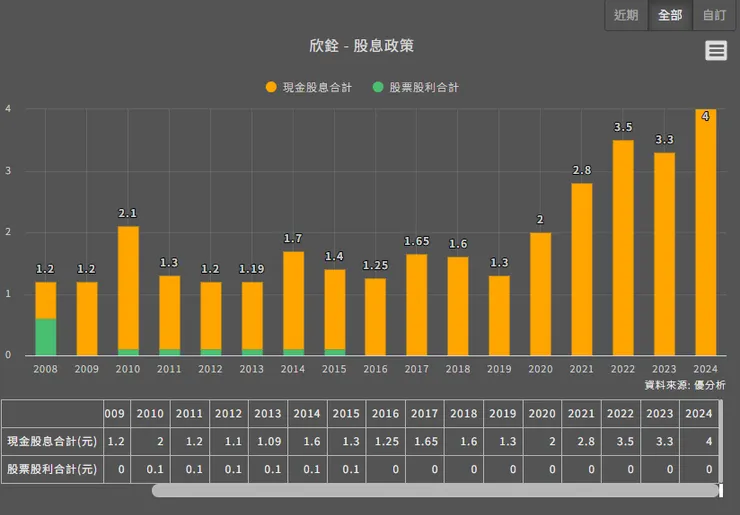

- 2024年度每股現金股利4元,配發率90.09%,殖利率約5.41%,為歷年最高。

- 2025年度資本支出因AI效應和白名單因素仍處於不確定階段,年度折舊預估較2024年下降。

時間表

2025年第一季

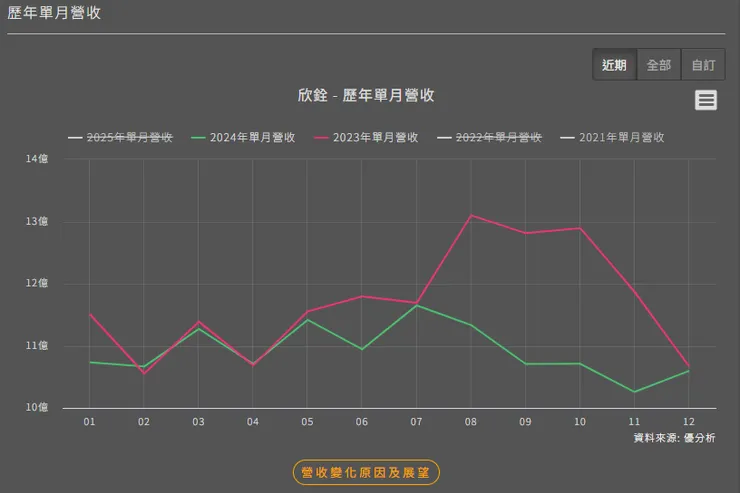

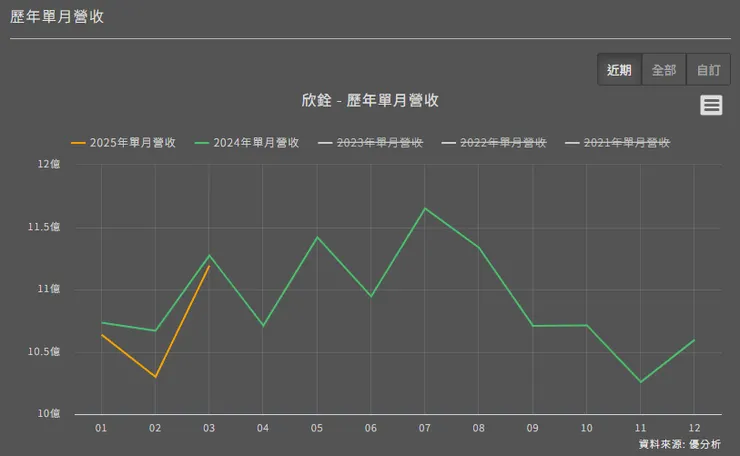

- 營收季增1.8%、年減1.7%,表現淡季不淡,優於市場預期。

- 受惠中國BIS白名單政策轉單效益,中國通訊舊客戶加單。

- 公司認為第一季為全年最淡季,營收谷底。

2025年3月

- 營收月增8.7%、年減0.7%,白名單轉單效益開始顯現。

2025年第二季

- 營收有望逐季提升,產能利用率預期超過6成。

- 龍潭新廠產能可開始貢獻。

- 白名單轉單效益自第二季末起發酵。

- 中國車用新客戶驗證後有望貢獻。

2025年第三季

- 營收預期持續提升,產能利用率有望再提升。

- AI ASIC測試訂單有望開始貢獻營收(視客戶驗證進度)。

2025年第四季

- 營收預估與第三季持平。

- 全年營收法人預估年增7.9%~11.44%,毛利率提升至31%~32.42%。

2025年全年

- 營運可望重返成長,主因白名單轉單效益、AI新業務、晶圓廠委外機台。

- 車用、工業用需求仍疲弱,但通訊需求強勁。

- 資本支出、AI效應及白名單因素仍有不確定性。

2026年

- 有可能進一步擴充數百台機台,視晶圓代工大廠委外CP訂單進展而定。

綜合心得

2024年第四季營收年減10.9%,毛利率下降至27.5%,主因為車用、消費性電子需求疲弱及營收規模未放大。

從毛利的起伏來看,在營收的連續走低的情況,第一季的毛利卻開出比過去4季以來的佳績,2025年毛利率預估因產能利用率提升、產品組合改善,年增3個百分點至31%,部分法人預估可達31.58%。

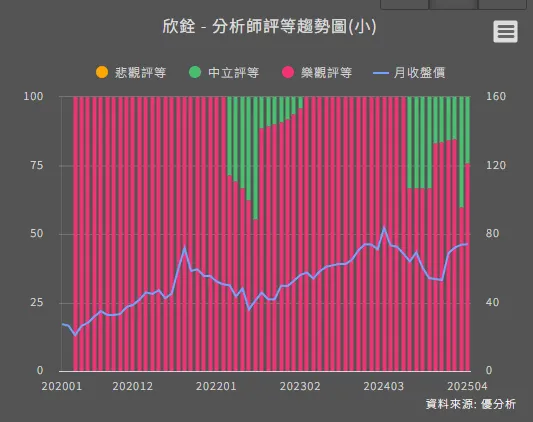

法人在四月的樂觀程度較三月為佳

自2025年3月起,欣銓開始受惠中國客戶白名單轉單效益,2025年上半年主要為舊通訊客戶加單,2025年下半年則有中國車用新客戶驗證後貢獻。

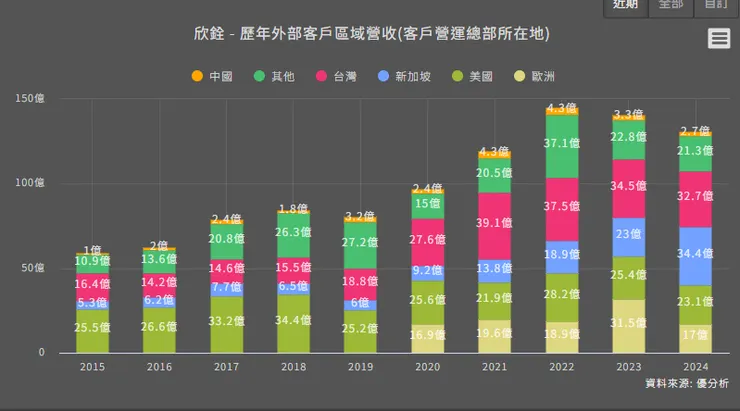

2024年通訊營收年增27%,佔比提升至29%,成為主要成長動能,預期2025年在白名單政策下通訊營收可望年成長

- 積極切入AI領域,與美系網通晶片大廠合作,AI ASIC測試已進入工程驗證階段,AI新業務有望2025年貢獻營收。

- 全球雲端服務供應商(CSP)自研晶片需求帶動特殊應用晶片(ASIC)測試需求,欣銓有機會受惠。

- 龍潭新廠於2025年1月取得建物執照,已完工,預計逐步進機台,2025年第二季起可望貢獻產能。

- 2025年第二季產能利用率預期超過6成,第三季有望進一步提升,現有機台1,700台(自有1,300台、委外300-400台),新產能可再新增200台。

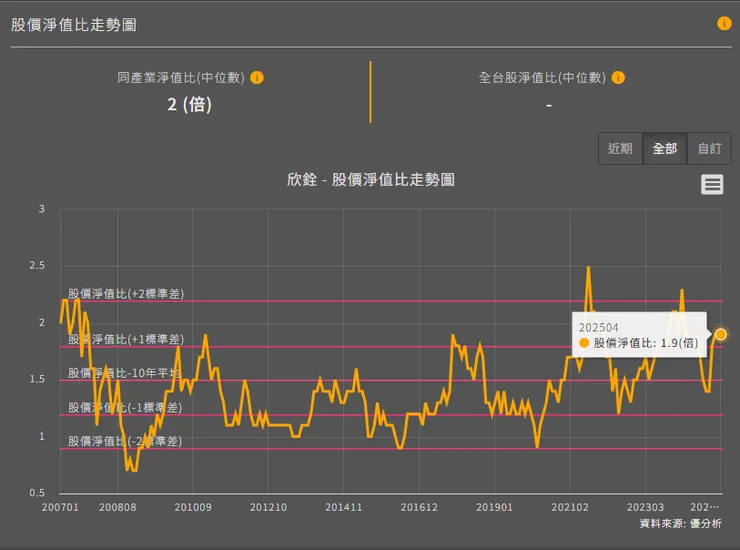

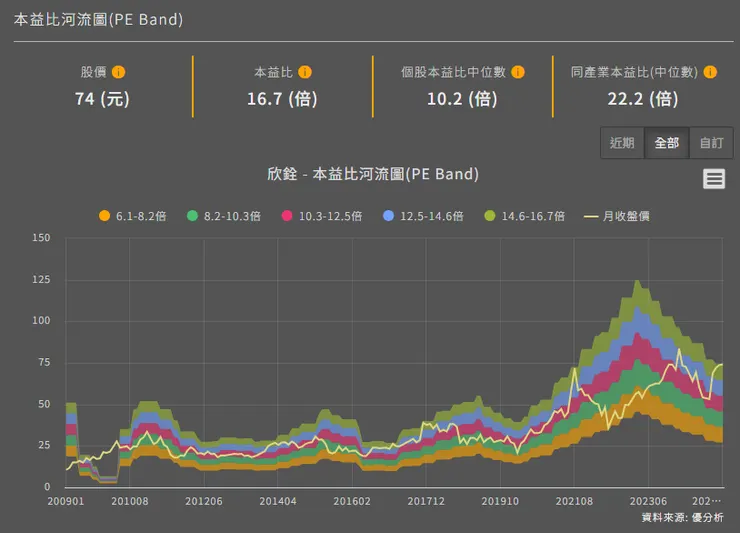

然從河流圖觀察目前股價已來到河流圖的上緣。

目前的股價淨值比也來到1.9倍,高於10年平均,風險值也提高