我發現最近常在社群裡的同學們討論槓桿型ETF(如美股QLD/TQQQ,台股00670L、00631L、00675L等正二,有些網友會談為什麼台股跟美股追蹤漲跌的不同,以及能不能50:50的配置,黑天鵝來直接大筆再平衡加倉進去,甚至有人用產業型的一倍兩倍三倍半導體ETF SOXX/USD/SOXL,更猛的是直接以兩倍當基底下跌用三倍在加碼的做法,不過我不太認同這樣的做法,太刺激了。

一、為什麼使用槓桿ETF?

使用美股QLD/TQQQ,台股00670L,原因很簡單:放大報酬

納指長期年化報酬率約 14%,若用槓桿ETF,歷史上年化報酬可達 24%~29%,大幅提升複利成長。

資產配置需求

許多投資者留有大量現金應對黑天鵝,但現金會拖累整體報酬,槓桿ETF是彌補現金拖累的工具。

但同時也有人質疑:

⚠️ 槓桿ETF短期漲幅沒有精準達到2倍?

⚠️ 遇到泡沫或長期熊市會不會回不來?

⚠️ 槓桿ETF可以 all-in 嗎?

我們將慢慢拆解,讓你知道槓桿ETF到底能不能長期投資?要怎麼用才安全?

二、槓桿ETF短期為什麼看似沒達到2倍?

以台灣的 00670L 為例,它追蹤納指正2,但實際漲幅往往 低於美國原生QLD,原因有兩個:

匯率影響與避險成本

- 台版槓桿ETF需換匯或避險,會產生額外成本

- 匯率短期波動(台幣 28~33 區間)可能吃掉部分槓桿效應

短期波動損耗

- 槓桿ETF每日調整槓桿,震盪期間會有「波動性損耗」

👉 短期不必追求「每天2倍精準放大」而是看長期累積結果

只要長期(20年後)00670L績效≈00662的2倍,就達到設計目的。

三、QLD vs QQQ:數學與實證證明長期接近兩倍以上

根據歷史數據:

- QQQ(納指原型ETF) 長期年化報酬約 14%

- QLD(納指正2槓桿ETF) 過去 10 年年化報酬約 28~29%,5 年約 24%~25%

以 30 年複利計算:

- QQQ:(1.14)30 ≈ 50.9 倍

- QLD: (1.28)30 ≈ 1,500 倍以上

👉長期報酬遠高於 2 倍,甚至是指數型ETF的數十倍!

同樣邏輯用在 00662 vs 00670L:

- 目前 5 年年化差距約 1.3~1.5 倍,若複利時間拉長至 20 年,仍可能接近 2 倍,但短中期未必完全對應。

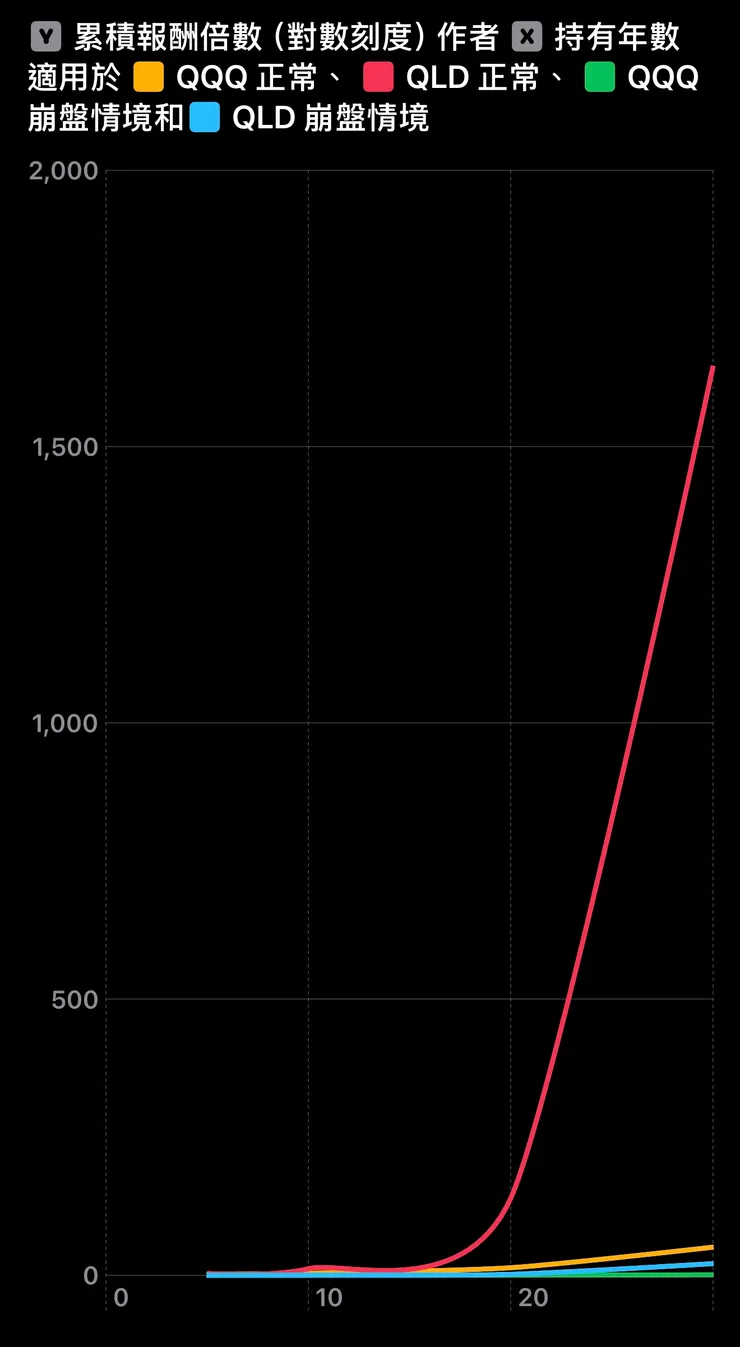

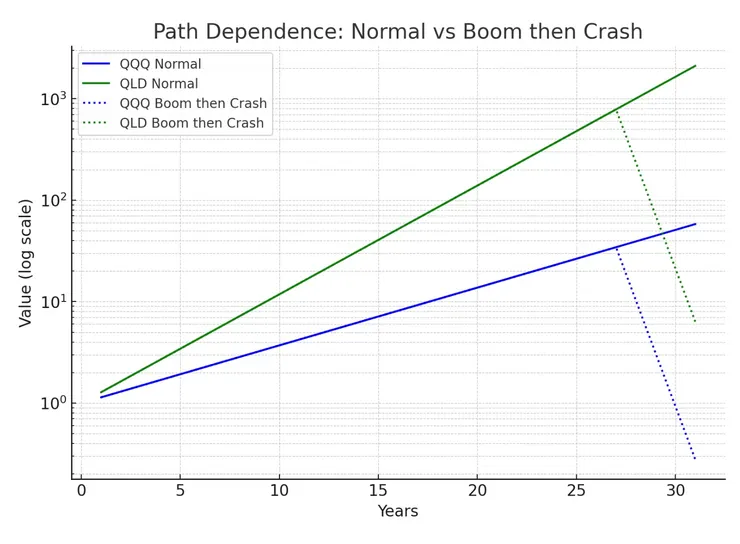

四、圖表解析

上面這張圖就是 QQQ vs QLD 正常情境 vs 崩盤情境示意圖

正常情境

QLD 長期複利明顯跑贏 QQQ,30 年超過 1,600 倍,而 QQQ 只有約 50 倍。

正常情境計算方式

假設的年化報酬率

- QQQ:14%/年(歷史長期CAGR)

- QLD:28%/年(近10年實證CAGR約24~29%,取中值)

複利計算公式

未來價值 = (1 + 年化報酬率){持有年數}

📌 例子:持有30年

- QQQ = (1+0.14)30 ≈ 50.95 倍

- QLD = (1+0.28)30 ≈ 1,645 倍

崩盤情境

- 前 3 年連跌 -70% 之後才恢復報酬,QLD 雖然最終回升,但僅剩 21 倍,遠低於正常情境的 1,600 倍。

- QQQ 也回本,但 30 年後只有 不到 1 倍→0.93 倍,複利效應被毀掉。

崩盤情境計算方式

崩盤模擬採用 極端熊市前3年連跌 -70%,然後市場才恢復正常成長:

- 第 1~3 年,每年資產縮水 0.3 倍(= -70%)

- 從第 4 年開始,恢復正常年化報酬率(QQQ 14%、QLD 28%)

📌 計算邏輯(以QLD為例)

模擬資產 = 初始資產 × 0.3 × 0.3 × 0.3 × (1+0.28){剩餘年數}

也就是:

- 前 3 年後 → 資產只剩 0.33 = 0.027 倍(跌掉97%)

- 之後恢復複利 → 從 0.027 倍開始,按正常報酬率複利

驗證數值

以 10 年持有為例

- 正常情境(QLD)(1+0.28)10 ≈ 11.8 倍

- 崩盤情境(QLD)

前 3 年連跌 -70% → 資產剩 0.027 倍

後 7 年恢復 28%複利 → (1+0.28)7 ≈ 5.63 倍

→ 0.027 × 5.63 ≈ 0.152 倍

為什麼差距巨大?

- 正常情境一開始就複利,30年後可以到 1,600+ 倍

- 崩盤情境前 3 年幾乎歸零,後面即使複利,基數太小,最終只到 21 倍

這就是為什麼 槓桿ETF在長期多頭非常強,但遇到前期深度熊市,回本需要極長時間。

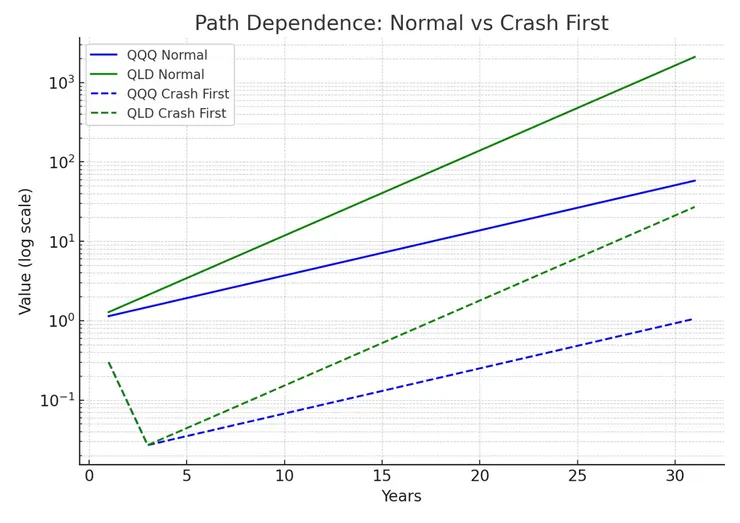

所以這次模擬是「路徑依賴」示範,同樣的長期報酬率,不同的路徑(先崩盤 vs 先多頭)結果差距可達數十倍甚至上百倍

先崩後漲

先漲後崩

👉可以看到若遇到報酬順序風險,先崩後漲至少要3~5年才能修復跌勢,槓桿ETF正常來說長期還是跑贏原型,但崩盤初期如果撐不過,回復速度比原型ETF更慢,一但虧損超過原形容易導致投資人心態崩壞而拋售。

QLD vs QQQ 30年累積報酬比較

- QQQ 30年累積約 50倍

- QLD 30年累積約 >1,000倍

👉長期的槓桿ETF報酬不是單純2倍,而是因複利效應更高

00670L vs 00662 20年累積報酬(含匯率波動)

- 短期匯率波動影響報酬,但長期平均中性

- 20年後00670L仍有機會比00662高約2倍,但需更長時間才能收斂到理論值

👉匯率長期不構成致命影響

五、為什麼槓桿基金不能All-in?

雖然槓桿ETF長期有潛力,但遇到長期熊市或泡沫崩盤 風險極高:

- 如果市場連跌 3 年,槓桿ETF可能從 100→2~3美元

- 即使後續市場回到原點,槓桿ETF可能永遠回不來(波動損耗累積)

- 對退休族,可能被迫重回職場

- 對還在工作的人,一次泡沫可能毀掉一輩子退休計畫

⚠️槓桿基金不會歸零 ≠ 可以無限 All-in

熊市極端情境

很多人說「30% TQQQ + 70% 現金」看似安全,但如果:

- 市場連跌 3 次 20%,你會在每個階段加碼

- 跌到第 3 次,資金已用完

- 再來一次腰斬,全盤皆輸

👉加碼策略 + 槓桿ETF = 人性考驗

⚠️大筆資金不可以完全投入槓桿,槓桿只能是組合的一部分

六、槓桿ETF正確資產配置

現金比槓桿部位大

- (類)現金 > 槓桿ETF的比例

- 退休時至少有15年年開銷的資產

- 市場崩盤時不需要賣股能活下去

- 最好至少30%的現金部位

資產夠大時才可降低現金比例

- 當資產已能支付15年以上生活費,現金比例不一定要固定30%

槓桿ETF注意平衡風險

- 零錢買、定期定額30年以上沒問題

- 不適合短線無底限的大量加倉孤注一擲

- 最好維持當初設定比例購買如433比例

七、延伸思考

- 如果你的槓桿部位在資產中佔比 10~20%,遇到熊市不會致命

- 如果你退休了,槓桿部位必須更保守

- 如果你還在工作,槓桿部位可以多一些,但仍需保留緊急備用金

八、總結

長期的潛力QLD / 00670L 確實能跑出超過原型ETF的報酬,甚至可能不是單純2倍,而是因複利效應放大,不過如果遇到泡沫加上長期熊市可能會讓你回不來的。槓桿ETF是資產配置的加速器,不是全部,資產配置好並且獨立緊急預備金,控制槓桿比例、分批長期投入才是長遠之道。

👉關鍵不是槓桿好不好,而是你能不能活過黑天鵝,撐到最終長期勝率。

參考資料

- Invesco QQQ 官方網站

- Portfolio Lab - QLD Historical Performance

- MutualFunds.com - QLD Overview

- Yahoo Finance - QLD

- Portfolio Visualizer Backtest

- Bloomberg - 00662

- Bloomberg - 00670L

- Yahoo Finance - 00670L.TW

- 台灣央行歷史匯率統計

- Investopedia - Leveraged ETFs

- Seeking Alpha - Long-Term Leveraged ETF

- Bogleheads

- Reddit - Risk Parity & Leveraged ETFs