士林電機(1503)於2025年8月27日舉辦法人說明會,公布114年上半年營收191億元,年增6%,毛利率提升至23%,EPS達4元。電力配電事業成長10%,變壓器需求強勁,特別在AI數據中心、儲能及智慧電網領域表現亮眼。公司積極布局北美、東南亞市場,強化數位化與節能產品,未來將擴建T3、T4廠,搶攻全球商機。

會議摘要

一、公司簡介

士林電機(1503)成立於1955年11月3日,迎來70周年,資本額52億元,113年合併營收351億元,員工總數4,228人(國內2,188人,海外1,840人)。公司專注於電力配電、低壓開關、車輛零件及自動化設備,與三菱電機、三葉電機、松下電器、日立ABB及西門子等國際企業合作。國內營運據點包括台北、新竹、台中、台南、高雄分公司,以及新豐、湖口等工廠。海外布局涵蓋中國大陸10家子公司(6家獨資,4家合資)、越南2家子公司、菲律賓與泰國辦事處及美國子公司,展現全球化策略。

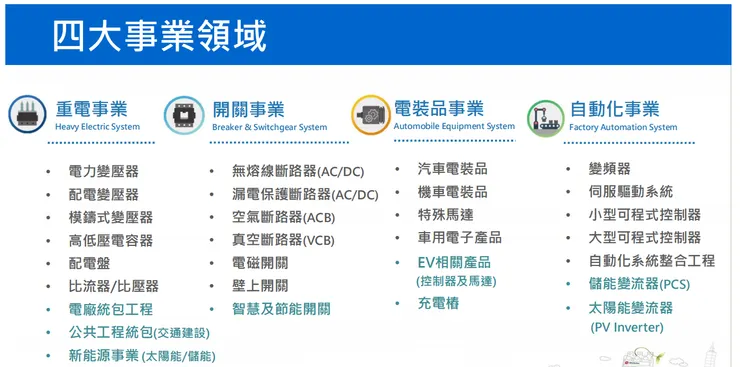

二、四大事業領域

士林電機業務分為四大事業群:

- 重電事業群:主力產品包括電力變壓器、配電變壓器、模鑄式變壓器、高低壓電容器、配電盤、比流器/比壓器,以及電廠與公共工程統包、新能源事業(太陽能、儲能)。電力配電占公司營收70%以上,113年達245億元。

- 開關事業群:產品涵蓋無熔線斷路器、漏電保護斷路器、空氣斷路器、真空斷路器、電磁開關及智慧節能開關,積極開發直流及節能技術。

- 電裝品事業群:聚焦汽車與機車電裝品、特殊馬達、EV控制器、馬達及充電樁,隨電動車市場成長快速擴展。

- 自動化事業群:提供變頻器、伺服驅動系統、可程式控制器、儲能變流器(PCS)及太陽能變流器(PV Inverter),並承接自動化系統整合工程。

三、財務概況

- 113年全年:合併營收351億元,年增10%,稅前利益40億元,成長28.5%,EPS 5.8元(較112年4.5元提升),現金股利4.5元(112年3元)。電力配電事業成長16%,占營收78%。

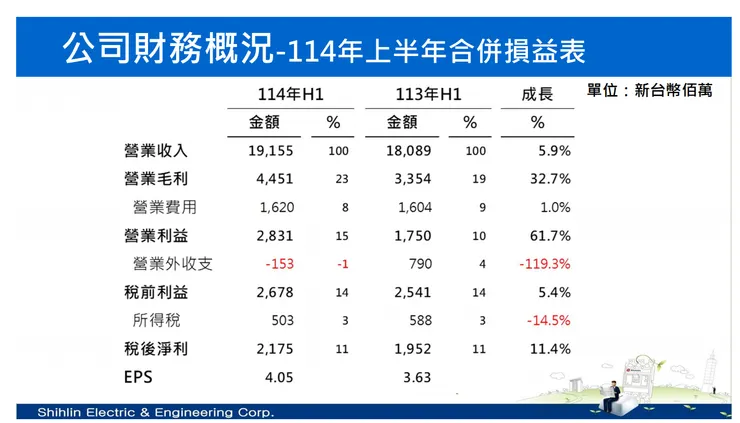

- 114年上半年:營收191億元,年增6%,毛利率從19%提升至23%,EPS 4元(去年3.6元)。毛利率提升原因包括重大工程案件保固期結束、產品結構優化及重電事業規模效益。營業外支出因股價與外幣資產評價波動較大,影響淨利表現。

- 股利政策:維持50%配發率,近三年股利逐年提升,顯示對股東回饋的重視。

四、發展策略

士林電機積極把握能源轉型商機,聚焦以下方向:

- 市場拓展:搶攻台電電網強韌化、公共工程(交通建設)、AI數據中心電力系統建設,以及北美、加拿大、澳洲、中東、東南亞外銷市場。

- 產品創新:開發綠能與節能產品,數位化與智能化技術,提升風光儲工程統包能力,強化EV與充電樁製造。

- 產能擴充:T3工廠(支持345kV至500kV變壓器)即將於9月量產,T4工廠規劃中,預計提升中高容量變壓器產能。