扣繳義務人有望修正為營利事業本身(預計112/1/1起實施)

扣繳義務人有望修正為營利事業本身

1.現行規定

現行扣繳義務人的規定,規範在所得稅法第89條:

繳義務人及納稅義務人如下:

一、公司分配予非中華民國境內居住之個人及總機構在中華民國境外之營利事業之股利;合作社分配予非中華民國境內居住之社員之盈餘;其他法人分配予非中華民國境內居住之出資者之盈餘;獨資、合夥組織之營利事業分配或應分配予非中華民國境內居住之獨資資本主或合夥組織合夥人之盈餘,其扣繳義務人為公司、合作社、其他法人、獨資組織或合夥組織負責人;納稅義務人為非中華民國境內居住之個人股東、總機構在中華民國境外之營利事業股東、非中華民國境內居住之社員、出資者、合夥組織合夥人或獨資資本主。

二、薪資、利息、租金、佣金、權利金、執行業務報酬、競技、競賽或機會中獎獎金或給與、退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金、告發或檢舉獎金、結構型商品交易之所得,及給付在中華民國境內無固定營業場所或營業代理人之國外營利事業之所得,其扣繳義務人為機關、團體、學校之責應扣繳單位主管、事業負責人、破產財團之破產管理人及執行業務者;納稅義務人為取得所得者。

因此若違反扣繳義務,處罰的責任就會是由「營利事業負責人」來承擔!

2.實際案例

我還記得我剛出來當會計師的時候,有一次客戶A的財會主管急急忙忙找我商量

原來,A公司有向B公司借款,也有依約支付利息,但卻漏未扣繳,被稅局查獲,將補稅加罰。

我看了一下,處罰金額其實很低,不知道為何財會主管如此緊張、焦慮?

原來,A公司老闆很兇,財會主管擔心,因為此錯誤之處罰對象是負責人

老闆可能會一怒之下會讓她回家吃自己,才一把鼻涕一把淚的來向我們求救...

3.本次預計修法

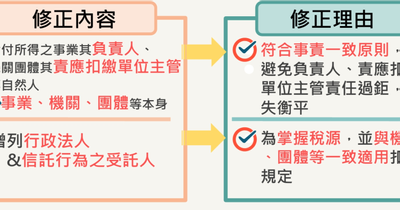

依據現行規定,扣繳義務履行之權限為給付所得單位,責任卻是由單位負責人承擔,其權利義務關係有所混淆,造成實務上扣繳補稅與裁罰之爭訟行為主體爭議不斷。

為使扣繳義務人規定更符行政法上義務之事責一致原則,並配合扣繳義務人及稽徵機關實務作業需要,將扣繳義務人修正為「營利事業本身」,而不再是「負責人」了!

4.修法進度

財政部於上個月 7 月 27 日預告所得稅法修正草案,預告期間 30 日(8 月 26 日截止),草案預告期滿,並經行政院、立法院院會通過後,預計在 112 年 1 月 1 日施行。

為什麼會看到廣告

16會員

44內容數

從出生到死亡,很多事情背後都有「稅」的影子。出社會工作後有個人綜所稅,開公司創業則會遇到營業稅、營利事業所得稅。買房子也有房屋稅及地價稅等。等到退休交棒時,贈與稅及遺產稅也是必經之路。因此,如何合法節稅是一門必修的學分,才不會誤觸稅網,補稅又加罰,賠了夫人又折兵。

留言

留言分享你的想法!

你可能也想看

Google News 追蹤

這篇文章深入探討扣繳制度的運作,包括扣繳的定義、常見情況以及如何遵循相關法律進行申報。文章詳細說明釦繳義務人和納稅義務人的概念,並提供實務操作的五字訣解釋。此外,文章還涉及2024年修訂的相關稅法,幫助讀者清晰掌握扣繳及免扣繳的情況、申報流程、以及各類扣繳稅率,為公司及納稅人提供實用的稅務知識。

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

摘要

獨資與合夥的盈餘,不必繳營利事業所得稅,而是併入個人綜所稅(營利所得)

正文

財政部北區國稅局表示,獨資資本主每年取自經營事業所得的盈餘,或合夥組織營利事業之合夥人每年應分配的盈餘,自107年度起,免再課徵營利事業所得稅,但屬所得稅法第14條第1項第1類規定的營利所得

本篇文章探討了境內公司給付給境外公司的勞務費用所涉及的稅務問題,包括中華民國來源所得判斷、所得稅法的申報繳納方式、境內營利事業扣繳稅額的計算方式等。此外,還介紹了相關稅率減免的規定,以及境內營利事業釋例和境外營利事業跨境銷售電子勞務適用淨利率、境內利潤貢獻程度申請書等。希望對有類似稅負問題的讀者有所幫助。

本篇文章將與大家一起討論,有關境內公司給付勞務費用給境外公司時,應負擔的稅負問題,本篇文章將會帶大家一起探討關於”營業稅”的問題哦!另外在下篇文章會跟大家分享有關”所得稅”的問題,喜歡或是還不清楚的朋友們,要把握這次機會!

依台灣現行稅務法規之相關規定,在台灣境內無固定營業場所及營業代理人之

過了1月1日,意思就是5月快到了

又到了5月,也就是大家荷包大失血的日子

綜合所得稅、營利事業所得稅

都是在5月申報及繳納

今天我要來跟大家聊聊的是

綜合所得稅中的執行業務所得

一、什麼是執行業務者?

所得稅法第11條第1項:

本法稱執行業務者,係指律師、會計師、建築師、技師、醫師、

一、財政部970718台財稅第09704531410號函:

保險業務員獨立招攬業務自負盈虧之佣金收入課稅規定;保險業務員獨立招攬業務自負盈虧其自公司所領報酬屬佣金收入

自97年7月1日起,保險業務員與保險公司不具僱傭關係,由業務員獨立招攬業務並自負盈虧,公司亦未提供勞工保險、全民健康保險

又到了1月份,營業稅加上扣繳申報的月份,真的是煩躁的一月啊~

看看花兒照片,看看心情會不會好些~哈

不過,該替客戶扣繳的工作,還是要做好

所以,抽空上了堂扣繳申報的課程

到底支付佣金,營利事業是否應扣繳,可由下順序判斷之:

一、是否為中華民國來源所得?

(一)、依所得稅法第8條第1項第3

扣繳申報,是一種通知的責任,原則上,只要是有統一編號的組織,給付境內稅務居民且達到一定門檻以上,都有協助稅務單位:預扣稅金、次月十日完成繳納,並在隔年一月完成申報的責任;若沒有達到起扣門檻,雖然不用做『扣』、『繳』兩道程序,但仍有申報的義務,因此,扣繳申報,可說是『扣』、『繳』與『申報』三個動作

這篇文章深入探討扣繳制度的運作,包括扣繳的定義、常見情況以及如何遵循相關法律進行申報。文章詳細說明釦繳義務人和納稅義務人的概念,並提供實務操作的五字訣解釋。此外,文章還涉及2024年修訂的相關稅法,幫助讀者清晰掌握扣繳及免扣繳的情況、申報流程、以及各類扣繳稅率,為公司及納稅人提供實用的稅務知識。

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

摘要

獨資與合夥的盈餘,不必繳營利事業所得稅,而是併入個人綜所稅(營利所得)

正文

財政部北區國稅局表示,獨資資本主每年取自經營事業所得的盈餘,或合夥組織營利事業之合夥人每年應分配的盈餘,自107年度起,免再課徵營利事業所得稅,但屬所得稅法第14條第1項第1類規定的營利所得

本篇文章探討了境內公司給付給境外公司的勞務費用所涉及的稅務問題,包括中華民國來源所得判斷、所得稅法的申報繳納方式、境內營利事業扣繳稅額的計算方式等。此外,還介紹了相關稅率減免的規定,以及境內營利事業釋例和境外營利事業跨境銷售電子勞務適用淨利率、境內利潤貢獻程度申請書等。希望對有類似稅負問題的讀者有所幫助。

本篇文章將與大家一起討論,有關境內公司給付勞務費用給境外公司時,應負擔的稅負問題,本篇文章將會帶大家一起探討關於”營業稅”的問題哦!另外在下篇文章會跟大家分享有關”所得稅”的問題,喜歡或是還不清楚的朋友們,要把握這次機會!

依台灣現行稅務法規之相關規定,在台灣境內無固定營業場所及營業代理人之

過了1月1日,意思就是5月快到了

又到了5月,也就是大家荷包大失血的日子

綜合所得稅、營利事業所得稅

都是在5月申報及繳納

今天我要來跟大家聊聊的是

綜合所得稅中的執行業務所得

一、什麼是執行業務者?

所得稅法第11條第1項:

本法稱執行業務者,係指律師、會計師、建築師、技師、醫師、

一、財政部970718台財稅第09704531410號函:

保險業務員獨立招攬業務自負盈虧之佣金收入課稅規定;保險業務員獨立招攬業務自負盈虧其自公司所領報酬屬佣金收入

自97年7月1日起,保險業務員與保險公司不具僱傭關係,由業務員獨立招攬業務並自負盈虧,公司亦未提供勞工保險、全民健康保險

又到了1月份,營業稅加上扣繳申報的月份,真的是煩躁的一月啊~

看看花兒照片,看看心情會不會好些~哈

不過,該替客戶扣繳的工作,還是要做好

所以,抽空上了堂扣繳申報的課程

到底支付佣金,營利事業是否應扣繳,可由下順序判斷之:

一、是否為中華民國來源所得?

(一)、依所得稅法第8條第1項第3

扣繳申報,是一種通知的責任,原則上,只要是有統一編號的組織,給付境內稅務居民且達到一定門檻以上,都有協助稅務單位:預扣稅金、次月十日完成繳納,並在隔年一月完成申報的責任;若沒有達到起扣門檻,雖然不用做『扣』、『繳』兩道程序,但仍有申報的義務,因此,扣繳申報,可說是『扣』、『繳』與『申報』三個動作