資產配置的想法與方向

投資理財內容聲明

昨天開車在高速公路上奔馳時,一邊在想接下來該怎麼規劃收入來源以及配置相對應的資產;未來我的收入來源應該要有四個主要部份: 工作收入、台股股利、美股股利以及房地產租金。

四條腿支撐會比較有力,任一方向出問題時也比較不擔心,有效分攤風險。

但該如何同時在這幾個方向有所收益,甚至慢慢擴大,就是需要長時間佈局了。

再來應該要思考該怎麼做能達成目標,畢竟資產的成長是一環扣一環,要高收益勢必得面對高風險,這中間的平衡確實有點難掌握。

但不管怎麼說,還是得這樣做才行,這個時代只仰賴「單一收入來源」的風險更高;但每個人一天的時間就這麼多,要有優先順序的判斷及取捨,來達成「資產配置利益最大化及風險控管」的目標。

將資產配置好後,就能發揮它的時間價值,這時我每一天的時間總量雖然不變,但可以透過資產來放大我的「時間效益」。

舉例來說,當我成為資產管理公司的老闆,我的資產則變成員工;當我在放假、睡覺、旅遊以及任何不工作的時間,我的員工還是持續在為我工作,貢獻它的「時間價值」。

最常見的資產配置莫過於銀行定存,當我們把一筆資金定存時,不管定存期間我做了什麼事,還是能領到這筆資產的時間價值 →「利息」。

股票、債券、房地產或衍生性金融商品等資產都有著相似的特性,但平行的時間卻有著不同的時間價值與風險係數;而我們個人的時間價值,就等於合理配置這些資產後的時間價值總和。

整理以上的思考邏輯,首先是為什麼 (Why) 要做資產配置,再來是要如何 (How) 做,最後才是要做什麼樣 (What) 的資產配置。

- Why: 只仰賴「單一收入來源」的風險過高,必須要有效分攤風險。

- How: 思考未來想要有哪些收入來源;我自己是設定為四個收入來源,分別為工作收入、台股股利、美股股利以及房地產租金。

- What: 根據想要的收入來源去建立相對應的資產,並做好資產配置利益最大化及風險控管。

73會員

442內容數

閱讀可以用最低的成本來獲得別人經驗,培養閱讀能力,一生受益。但要記住,別只讓自己的大腦永遠處於「輸入狀態」,要適當地「輸出」自己的想法。透過閱讀輸入,再利用寫作輸出,就像「費曼學習法」說的一樣,教授到別人能夠了解,自己才算是領悟了這門學問。

留言

留言分享你的想法!

你可能也想看

Google News 追蹤

Firstrade美股資產配置的試煉已經滿一年多了,我突然很感謝自己一年多前的決定,我把這個帳號的資產配置定義為創收計畫,意思就是用股息來創造每月的收入。

最近最大的收穫,就是終於釐清自己思維上的盲點

.

這兩年,讀了不少書,卻也讀到幾句,讓今天以前的我困惑不已:「絕學無憂」、「吾生也有涯,而知也無涯。以有涯隨無涯,殆已!已而為知者,殆而已矣!」

莊子認為知識浩瀚無窮,你用有限生命,貪婪的追求無限知識,注定失敗

老子認為,真正需要知道的,就是「道」。其

在探索資產配置理論的道路上,Black Litterman(BL)是一道關卡。但如果各位拿下這座城,可以一舉將知識往前推進40年。

圖片來源:Unsplash。

大自然的演化非常奧妙,其中其實也蘊含許多道理,尤其生命演化是個很長期的過程,看看大自然的動物們如何因應未知的環境變化,有時候也會讓我在投資理財上有些個人啟發。

今天來點輕鬆的動物小故事,提供一個之前我無意間發現的小龍蝦演化故事,

這隻小龍蝦帶給我哪些投資上的啟示呢?故事

因為當你不是從認同開始,半途而廢的機率高達90%,尤其是針對人性考驗非常嚴重的投資市場。

2020年2月至7月,短短幾個月內,全球股市就經歷大跌後大漲的走勢,假如你不是一位理性的資產管理者,很容易就做出讓你後悔莫及的投資決策。(美國股市三月因疫情關係發生多次熔斷,眾多投資人砍在幾乎最

現今,

定存 利率低迷 + 通貨膨脹 + 景氣蕭條 的多重夾擊之下,

不能只依賴政府的幫忙,

而是要提升自己的財務知識 學會規劃自己的錢 。

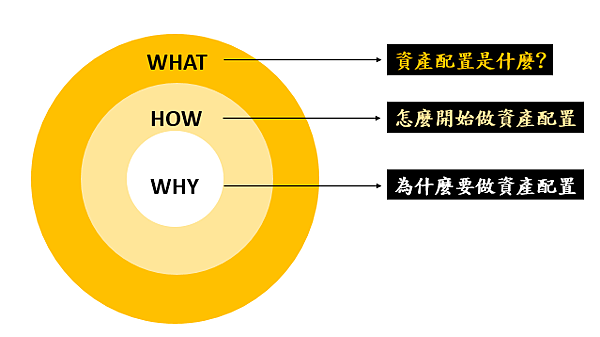

筆者將 資產配置 以 黃金圈 (Golden Circle)

做為三種層面來做介紹:

(如圖一)

這裡我們把資產配置以 黃金圈 (Golden Circ

經過2019年的大漲(多頭長達11年),有多少人放大槓桿與借錢投資呢 ? 投資理財說難不難,說簡單也蠻簡單,但失敗率就是居高不下,從新聞媒體與周遭親友中得知踏入投資市場失利的數不勝數,金額從月薪賠到賣祖產一應俱全😂。

加權指數(台灣)2019年走勢與報酬

開始進

首先,股票(英語:stock)或是資本存貨(英語:capital stock)是一種有價證券,股份公司將其所有權藉由這種有價證卷進行分配。因為股份公司需要籌集資金,因此將股票發給投資者作為公司資本部分所有權的憑證,成為股東以此獲得股息(股利),並分享公司成長或交易市場波動帶來的利潤

已有許多的文獻研究顯示出被動型投資才是長期最容易獲利的方式,可惜「短視近利」是人的天性,造就了市場上80%的投資人是賠錢、10%的人僅是獲得工作收入以外不多的額外收入,而可能只有不到1%的人才能夠從股市上獲取超額的財富。而投資大師巴菲特更是直接建議一般投資人應該採取ETF的被動型投資

Firstrade美股資產配置的試煉已經滿一年多了,我突然很感謝自己一年多前的決定,我把這個帳號的資產配置定義為創收計畫,意思就是用股息來創造每月的收入。

最近最大的收穫,就是終於釐清自己思維上的盲點

.

這兩年,讀了不少書,卻也讀到幾句,讓今天以前的我困惑不已:「絕學無憂」、「吾生也有涯,而知也無涯。以有涯隨無涯,殆已!已而為知者,殆而已矣!」

莊子認為知識浩瀚無窮,你用有限生命,貪婪的追求無限知識,注定失敗

老子認為,真正需要知道的,就是「道」。其

在探索資產配置理論的道路上,Black Litterman(BL)是一道關卡。但如果各位拿下這座城,可以一舉將知識往前推進40年。

圖片來源:Unsplash。

大自然的演化非常奧妙,其中其實也蘊含許多道理,尤其生命演化是個很長期的過程,看看大自然的動物們如何因應未知的環境變化,有時候也會讓我在投資理財上有些個人啟發。

今天來點輕鬆的動物小故事,提供一個之前我無意間發現的小龍蝦演化故事,

這隻小龍蝦帶給我哪些投資上的啟示呢?故事

因為當你不是從認同開始,半途而廢的機率高達90%,尤其是針對人性考驗非常嚴重的投資市場。

2020年2月至7月,短短幾個月內,全球股市就經歷大跌後大漲的走勢,假如你不是一位理性的資產管理者,很容易就做出讓你後悔莫及的投資決策。(美國股市三月因疫情關係發生多次熔斷,眾多投資人砍在幾乎最

現今,

定存 利率低迷 + 通貨膨脹 + 景氣蕭條 的多重夾擊之下,

不能只依賴政府的幫忙,

而是要提升自己的財務知識 學會規劃自己的錢 。

筆者將 資產配置 以 黃金圈 (Golden Circle)

做為三種層面來做介紹:

(如圖一)

這裡我們把資產配置以 黃金圈 (Golden Circ

經過2019年的大漲(多頭長達11年),有多少人放大槓桿與借錢投資呢 ? 投資理財說難不難,說簡單也蠻簡單,但失敗率就是居高不下,從新聞媒體與周遭親友中得知踏入投資市場失利的數不勝數,金額從月薪賠到賣祖產一應俱全😂。

加權指數(台灣)2019年走勢與報酬

開始進

首先,股票(英語:stock)或是資本存貨(英語:capital stock)是一種有價證券,股份公司將其所有權藉由這種有價證卷進行分配。因為股份公司需要籌集資金,因此將股票發給投資者作為公司資本部分所有權的憑證,成為股東以此獲得股息(股利),並分享公司成長或交易市場波動帶來的利潤

已有許多的文獻研究顯示出被動型投資才是長期最容易獲利的方式,可惜「短視近利」是人的天性,造就了市場上80%的投資人是賠錢、10%的人僅是獲得工作收入以外不多的額外收入,而可能只有不到1%的人才能夠從股市上獲取超額的財富。而投資大師巴菲特更是直接建議一般投資人應該採取ETF的被動型投資