單純分享投資觀察 沒有股票買賣建議

觀察中的 4 家營造(工程承攬)股 2024/11 營收創單月新高者有 1 家、前 11 個月累計營收創新高有 2 家、創次高 1 家、創第三高 1 家,整體而言很不錯。營收大增是反映持續創新高的在手訂單去化順利,營收沒大增者應該是工程推進還不到高峰、另方面是因為 2023 高基期,後者就繼續等待

從 11 月公布 Q3 財報後至明年 3 月公布 2024 全年財報,這段空窗期除了月營收與重訊,我會額外查高科技廠辦的建照,例如根基承攬的某廠 12 月領到使照了,或許 12 月營收會不錯;近期台積電高雄廠有 1 張建照和 1 張變更設計的建照核發了,可能與根基、洋基和潤弘有關,這些本文會整理起來

國統 8936

Goodinfo

觀測站

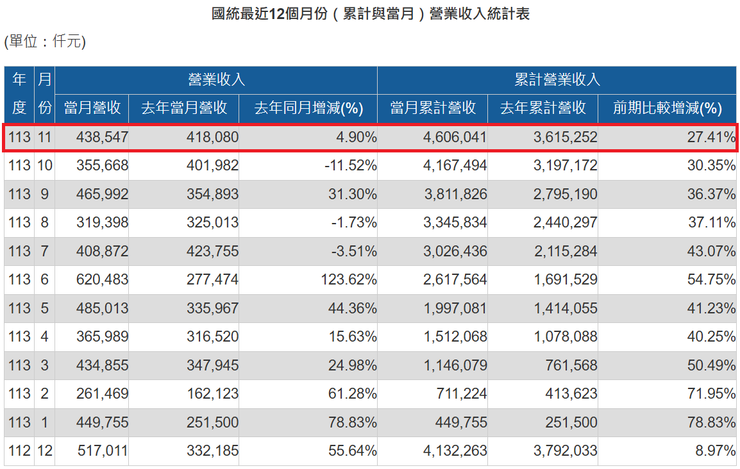

公司 12/6 重訊簽訂管材銷售合約 4.33 億,對象是盛河營造的兩項公共工程。管材毛利率高多多益善,但這種是配合工程進度出貨,應該不是一次性出貨,認列營收也會分散。各種口徑管材報價大致呈上漲狀態,有利公司毛利率,報價如下

觀測站

作者提供

公司承攬的台南海淡廠根據水利署官網 10 月底的資訊:「統包商於 8 月 28 日提前提送基設報告至南水分署,南水分署於 9 月 23 日召開審查會議,已於 10 月 23 日提送修正版,南水分署預計 11 月中前核定。」過幾天水利署還會更新到 11 月底,希望進度順利

根基 2546

根基 2024/11 營收 12.94 億,年增 -23.63%,前 11 個月累計營收 126.31 億,年增 -3.07% 創歷史第 3 高。11 月營收不如我預期,12.94 億雖然是今年第二高,但去年 11 月營收 16.94 億基期很高,今年全年營收如果要贏去年,那 12 月至少要 17.2 億,很拚,繼續看下去

AP6B FAB 完工了

11 月營收雖然不驚豔,但經查承攬的台積電 AP6B FAB 已經在 12/3 領到使照,再看 12 月營收會不會因此爆發。AP6B 是根基的重點工程,之前〈根基 2024/10/15 法說會|亮點與隱憂〉這篇提到的其中一個亮點就是 AP6B。CUP 今年初完工、現在 FAB 也完工了剩下 OFFICE

前文提到的隱憂是指後續接單狀況,最近查到台積電楠梓高雄廠有 1 張建照和 1 張變更設計建照分別在 12/9 和 12/2 核准了,等建照存根出來再看有沒有根基的份,另外還有 2 張建照申請審核中。台積電高雄廠根基如果能再拿下 1 座以上那 2025 可以安心一半,因為公司在法說會表示在建工程到 2025 有不少會結案,剛好騰出量能接單

根基是我持股中第二久,第一是中聯資。持有根基 4.25 年累計投報率約 89%、年化約 21%。根基今年 5 月股價最高 132.5 元,那時投報率衝到 180% 沒賣,後來股價最低 71.7 元沒賣,今天 74 元也不會賣了

另外網友在臉書跟我分享洋基工程(6691)取得的桃園數據中心超過 80 億,比較可能是 EPC 統包,機電工程洋基自己做,土建則委外,如果是這樣根基有可能有機會

之前 11/12〈根基 2024Q3 財報分析、2024 EPS 推估(含雲端檔案)與台積電高雄廠 P3 預計推出時間〉這篇有公開提供 EPS 推估表,11 月營收出來了更新如下

12 月營收的推估分別是直觀 13.62 億、樂觀 17 億、悲觀 12 億,則 Q4 營收分別為 40.86、44.24 和 39.24 億,2024 全年 EPS 較上次推估略為下修,僅供參考。當然 12 月要抓 20 億也行,看個人有多樂觀,則 EPS 會從上表的 8.03 元上修為 8.41 元,超越 2023 的 8.2 元

雲端表格(下載)可以修正,包括不喜歡的參數如毛利率或營益率可以改掉 (如果要改檔案請先下載再改)

洋基工程 6691

洋基 2024/11 營收 20 億,年增 88.7%,創歷史新高,前 11 個月累計營收 133 億,年增 -7.08% 創歷史次高,很棒

公司 12/6 召開法說會(沒有影音),12/9 漲停收 368.5 元,12/9 盤後公布 11 月營收,12/10 大漲 19 元或 5.15% 收 387.5 元,填權息約 7、8 成,我從 7 月底抱到現在 5 個月 20 幾%還行,但過程看到有人罵爛股

相對其他個股,我對洋基比較不熟,第一篇文章是 8 月的〈新增觀察標的:洋基工程 (6691)〉,之後則是散見於國基文章,目前正在寫潤弘電子書,估計也沒多少時間,主要就是追在手訂單金額和新訂單

2024Q3 財報揭露在手訂單餘額 404.54 億,比 Q2 的 330.15 億多 74 億

洋基 2024Q3 財報 p27

洋基 20241206 法說會 p26

多的 74 億可能是 12/5 工商時報報導的〈洋基工程獲數據中心機電工程 在手訂單逾400億元〉。12/6 法說會簡報未完工建案中有一件寫數據中心但沒揭露客戶名稱,我 12/7 在臉書有分享「讓洋基在手訂單餘額衝到400億的數據中心是?」我認為應該是「台灣微軟桃園(蘆竹)數據中心」

洋基20241206法說會 p23

微軟在台打算設立數座資料中心,蘆竹的編號是 TPE05 表示至少有 5 座,如下圖。另外在潤弘年報找到承攬「MS TPE03」,MS 是微軟代號,TPE03 是編組流水號

Google地圖

既然是 TPE 表示應該在北台灣,網路有人說資料中心因為高耗電跨不過桃園以北(桃園有電廠),我目前查到的都在桃園,包含蘆竹 TPE05、桃園 TPE03、另外還有龜山,但 01、02、04 網路沒查到

台灣微軟蘆竹 TEP05 數據中心的建照

台灣微軟桃園 TEP03 數據中心的建照

截至 24Q3 在手訂單餘額 404 億財報說「預期將於未來一至三年內完成」,機電空調工程是在土建工程之後進場,公司目前手上的大單按照重訊為:

- 4/9 高雄富邦凹子底開發案 83.4 億

- 4/11 ASML 林口園區 EPC 統包工程 98 億

- 6/19 精材廠務工程 13.66 億

再加上新的數據中心 80 億總共 200 多億,可以說都是新承接的工程,到 2025~2026 展望應該會不錯,當專案工程邁入施工高峰或計價結算時營收還可能出現像 11 月營收 20 億的成長

潤弘 2597

潤弘 2024/11 營收 24.38 億,年增 16.41%,應該是歷史第 3 高,前 11 個月累計營收 236.27 億,年增 17.71%,應該是創歷史新高。營收的部分今年很穩定,從 5 月開始都在 21~24 億變動不大

我在 8 月開始買進潤弘,那時已知根基上半年毛利率和 EPS 都衰退,但潤弘表現較穩,之後持續買進也決定納入長投組合中

看好潤弘的理由

除了獲利比根基穩定外,主要是 11/29 法說會上公司表示在手訂單總額 1028 億不驚奇,等於暗示未來會更多,可以參考這篇〈潤弘 2024Q3 財報與 20241129 法說會〉。在手訂單 1028 億是我看過營造股中最高的,達欣工是 898 億(12/4法說)、根基是 668 億(24Q3),都是不錯的公司

看完法說會後過去這 10 天我開始寫「潤弘電子書」,想把投資觀察心得整理出來。與根基相比潤弘優點如下:

- 毛利率穩定

- 股利政策優渥

- 持續擴廠

- 集團在營建產業布局相當完整

身為台積電建廠供應鏈,潤弘參與的方式大多是「專業分包」,就是當別家承攬商的下包,下圖是公司 2023 高科廠辦在建工程,可以發現 8 件台積電工程中有 7 件是專業分包,只有 1 件總包。專業包金額可能沒總包大,但公司法說會曾表示希望接的是「短、平、快」的案子,或許專業包比較適合

潤弘2023ESG報告書

和根基電子書相比,潤弘難寫多了,主要是預鑄工法這塊很專業,理解和表達還在努力中,但不能不寫預鑄畢竟是潤弘最大的商業護城河。臉書網友說期待早日出版,今年應該不會,或許明年過年前吧

潤弘電子書暫定目錄如下,如果你有興趣歡迎留言給我意見,或寫信給我 richard10241024@gmail.com,例如希望看到哪一塊而目錄沒有的,我會參考。然後也幫根基電子書打廣告,4 年的投資心得 1 份 200 元(含EXCEL),你買書我捐款,祝大家投資順心