單純分享投資觀念 沒有股票買賣建議

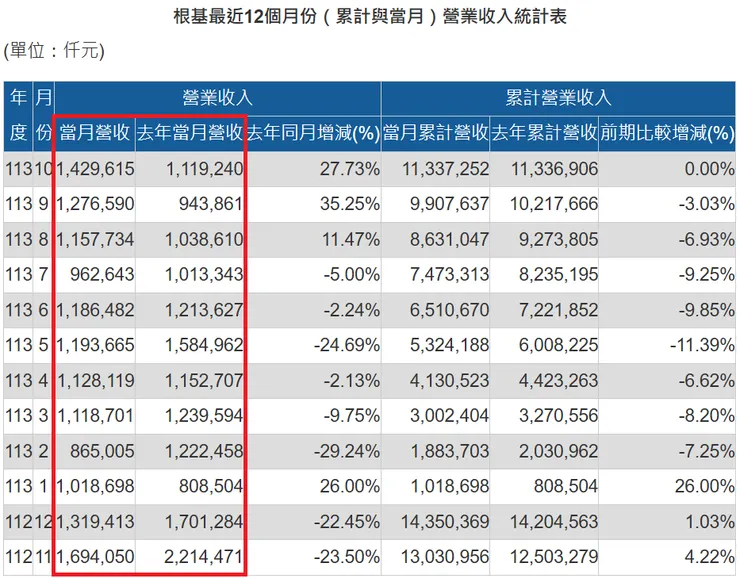

根基 11/8 公布 Q3 財報,毛利率 9.14% EPS 1.86 元都比 Q1 和 Q2 好很多,過去以來期待的產品組合優化等了半年終於出現,估計 Q4 因為年底趕工會更優化。10 月營收 14.3 億年增 27.73% 還不錯使前 10 月累計 113.37 億年增 0% 創歷史新高,除了趕工也可能與 AP5B CUP 領到使用執照(完工結算)有關

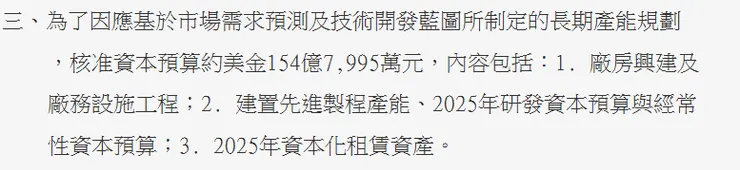

跟去年一樣在 Q3 財報公布後我會進行 2024 全年 EPS 的推估,去年推估沒有差太多,今年繼續沿用舊模式。最後則是把高雄建管系統摸熟,推測出台積電高雄廠 P3 建照預計的核發時間,高雄廠會是根基 2025~2026 的重點,剛好台積電在 11/12 董事會決議通過資本預算約 5000 億用於廠房興建及廠務設施工程等資本支出,像根基這樣的營造公司可望繼續受惠

公開資訊觀測站

本文目錄:

- 根基 2024 EPS 推估

- 根基 2024/10 營收

- 根基 2024Q3 財報分析

- 根基的經濟護城河

- 台積電高雄 F22 廠是關鍵

根基 2024 EPS 推估

作者提供

已知前 3 季 EPS 和 10 月營收,把 11 和 12 月營收做直觀、樂觀和悲觀 3 種推估,毛利率抓 5 個值,而營業費用業外損益和所得稅一直很穩就抓個大概,最後跑出 2024 全年 EPS (雲端檔案在這裡,有興趣可以下載後自己修改數據,這樣就不會動到原本檔案)

- 營收的直觀假設:11 和 12 月營收都與 10 月的 14.3 億一樣,所以 Q4 營收為 42.9 億

- 營收的樂觀假設:11 和 12 月營收都抓 17 億,是 2023/11 和 2022/12 的數據,所以 Q4 營收為 48.3 億

- 營收的悲觀假設:11 和 12 月營收無法像 10 月那樣多、衰退回全年平均值 12 億,所以 Q4 營收為 38.3 億

營造股的根基雖然採完工比例法認列營收,但在手建案入帳高峰還是有不小的波動以及產品組合會影響毛利率,導致單季 EPS 變動很大,近幾年單季 EPS 在 1.01~4.18 元。表格之後我們還會調整,等 11、12 月營收公布後,也歡迎指教

目前看今年 EPS 要追上 2023 的 8.2 元還差 4.26 元,即使 Q4 繳出像 22Q4 單季 4.18 元那樣的好成績還差 0.08 元(忽略股本膨脹)。Q4 營收與獲利能衝多高就繼續看下去,投資根基久了越發覺得沒甚麼不可能

根基 2024/10 營收

Goodinfo

公開資訊觀測站

10 月營收 14.3 億年增 27.73%,前 10 月累計 113.37 億年增 0% 創新高,如果 11、12 月平均可以 15 億以上,則 2024 全年營收可望突破 2023 的 142.92 億達成財務績效目標

10 月營收 14.3 億是最近兩年第 5 高,網友之前跟我聊到法說會時公司表示「獲利衰退是因為工程鋪排」這句話是甚麼意思,我認為是產品組合,就是內案外案進入營收認列高峰占比的差異,上半年內案認列較多使 EPS 衰退這樣;前幾天也看到新聞說南科嘉義園區台積電 AP7P1 遺址已經處理好將繼續趕工,這點可能也是工程鋪排的內容之一(如果沒挖到遺址 H1 獲利會好些)

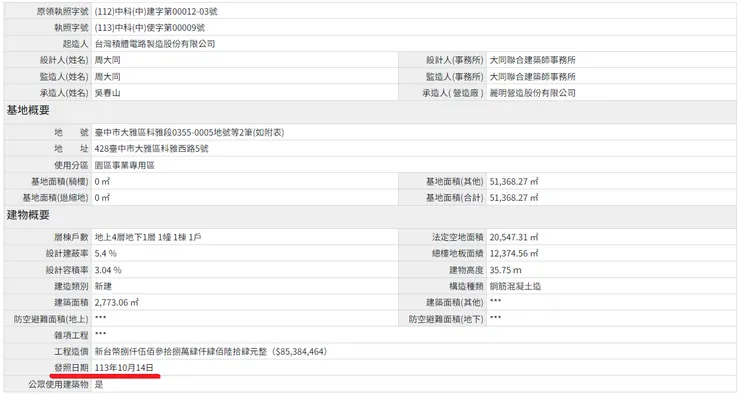

至於 10 月營收是由哪些工程貢獻?我認為主要是 AP5B 的 CUP,從使照記載工程造價 0.85 億,假設抓 10 倍 8.5 億等於契約總額,工程在 10 月完工領到使照進行結算,這個貢獻多一點

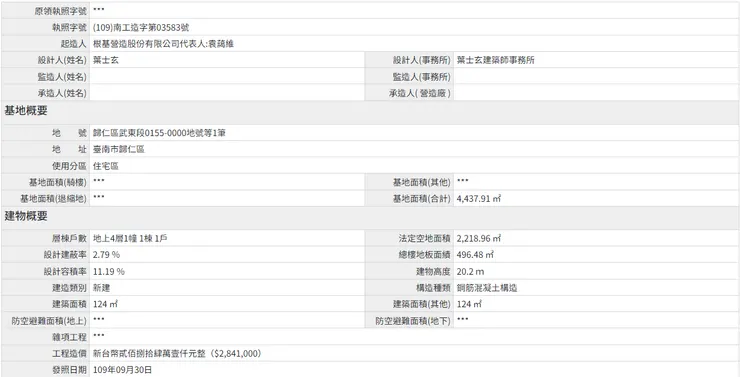

AP5B CUP 的使照

來源 中科

另外網友分享說與根基共同承攬 ASML 林口廠的洋基(6691) 10 月營收也不錯(13.9億今年第2高),認為是工程延到 10 月才認列多一點。這也有可能,經查新北建管系統工程在 4/30 申報開工、5/2 施工勘驗放樣,到 10 月歷經半年估計基礎假設工程已經完成正在進行結構工程

新北市建管系統

當然根基營收不是只由 AP5B CUP 和 ASML 林口廠兩案貢獻,所有在建工程都會有貢獻,多和少的差別而已,我認為竹南的 AP6B FAB 和 OFFICE 也貢獻不少,公司總共承攬 20 幾個工程難以細究,期待 11 和 12 月營收持續增加

★舊文回顧:

根基 2024Q3 財報分析

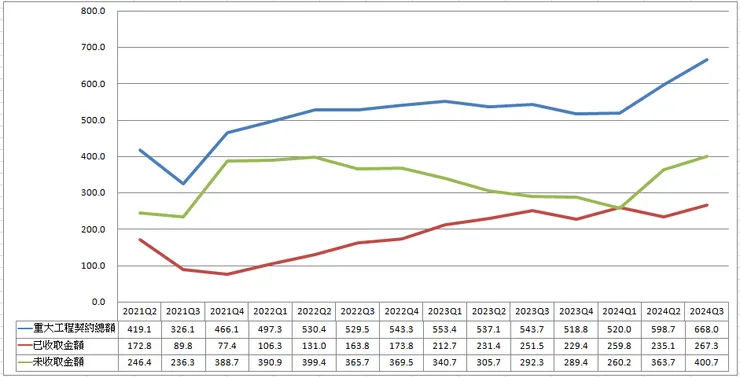

1、在手訂單

作者提供(懶人包)

根基 2024Q3 財報 p29

在手訂單總額 668 億再創新高,扣掉已收取金額 267 億後未收取金額約 400 億,以一年消化 140 億計算,訂單能見度約 2.86 年,將近 3 年的業績沒問題,問題始終是「產品組合」,也就是內案外案的訂單占比與施工情形

與 Q2 的 599 億相比,Q3 在手訂單總額 668 億多出 69 億,這 69 億的內容是甚麼呢?下面來挖一下

2、內案外案/產品組合

觀察 Q3 期間冠德重訊如下表,並沒有發案給根基的紀錄,信義兒福B2是剛獲最優申請人而已還沒簽訂承攬契約不算,但要注意冠德也可以跳過根基直接發案給根基孫公司頂天營造,年報有寫根基及頂天營造承攬冠德工程。這種情形也算內案,這也是 Q4 財報揭露的在手金額與年報的金額不一樣的原因之一,後者金額會大於等於前者,好比 23Q4 財報揭露在手金額 519 億,但 2023 年報寫的是 610 億,差了 91 億

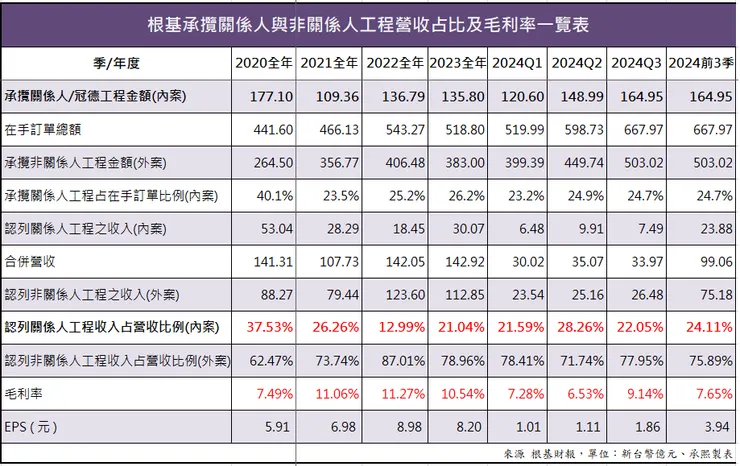

接著把財報中關係人交易數據輸入懶人包附檔,整理如下,發現「承攬關係人/冠德工程金額(內案)」Q3 較 Q2 增加約 16 億,因此 Q3 期間是有內案進來的

作者提供(懶人包)

69 億減 16 億等於 53 億是外案,占 77%,外案更值得探究

外案新增 53 億有兩個可能,一是 6/7 重訊取得的 C613 標公司占 61 億,該案 6/7 決標政府機關標案通常需在一個月內簽約,如果是 7 月簽約金額算在 Q3;二是公司 8/9 董事會決議追認取得台積電廠辦工程(應該是 AP7P1 FAB),如果該工程是在 7 月簽約就算在 Q3,但金額沒說是多少(董事會決議在官網這裡)

( C613 標的 61 億不等於 53 億,因為在手訂單總額是加減之後的,Q3 減 Q2 是簡單計算 )

而假使 C613 標是在 Q2 簽約這樣更好,表示 Q3 新增的 69 億既不是冠德也不是 C613 標土木工程,所以有可能是取得台積電工程,那麼即可能是 AP7P1 或另外又有新案

截至 9/30,公司承攬內案占在手訂單的 24.7%,觀察 2021 年以來的數據 24.7% 在中間;認列營收的部分,內案營收占比 24.11%,同樣觀察 2021 年以來數據位置在中間略高

內案訂單 165 億(24.7%)、外案訂單 503 億(75.3%),比例 1:3 很清楚,但每個工程的施工進度速度不一樣,內案和外案的政府土木工程比較慢、外案的高科廠辦比較快

從上表看 2020~2023 認列內案營收占比和毛利率與 EPS 的關係,通常是內案營收占比越低時毛利率和 EPS 就越高:

- 2020:認列內案營收占比 37.53%、毛利率 7.49%、EPS 5.91 元

- 2021:認列內案營收占比 26.26%、毛利率 11.06%、EPS 6.98 元

- 2022:認列內案營收占比 12.99%、毛利率 11.27%、EPS 8.98 元

- 2023:認列內案營收占比 21.04%、毛利率 10.54%、EPS 8.2 元

目前 2024 前 3 季認列內案營收占比 24.11%,介於上述的 21.04% 和 26.26% 之間,但毛利率 7.65% EPS 3.94 元卻都比它們差,合理懷疑,台積電工程認列較少

剩下 Q4 一季會怎麼走呢?我個人認為,Q4 毛利率和 EPS 比 Q3 好的機率很大,這是基於趕工期越接近年底營收會越多的邏輯,因為隔年 1~2 月農曆過年工作日少,因此年底要趕工,2022 和 2023 的年底營收如下:

- 2022 的 11 月和 12 月營收各為當年第 1 和第 2 高 (22.14和17.01億)

- 2023 的 11 月和 12 月營收各為當年第 1 和第 3 高 (16.94和13.19億)

★舊文回顧:根基 2024/10/15 法說會|亮點與隱憂(訂閱文)

★根基財報分析懶人包2.0推廣:你買書,我捐款

3、資產負債表:現金水位高

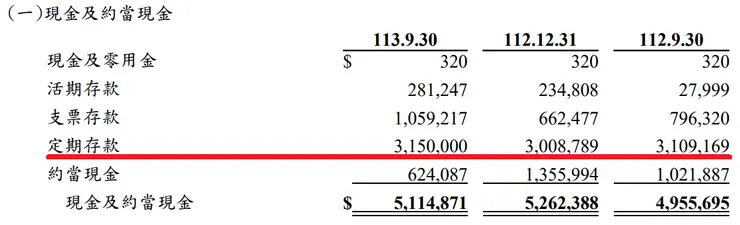

24Q3 現金及約當現金 51 億是股本的 4 倍,觀察同業的達欣工是 1.78 倍、潤弘 0.79 倍,根基明顯高很多。今年 4 月法說會公司表示現金高水位是為了研發新技術、新工法和新材料,Q3 財報附註則揭露現金 51 億中有 31.5 億是定存

財報 p11

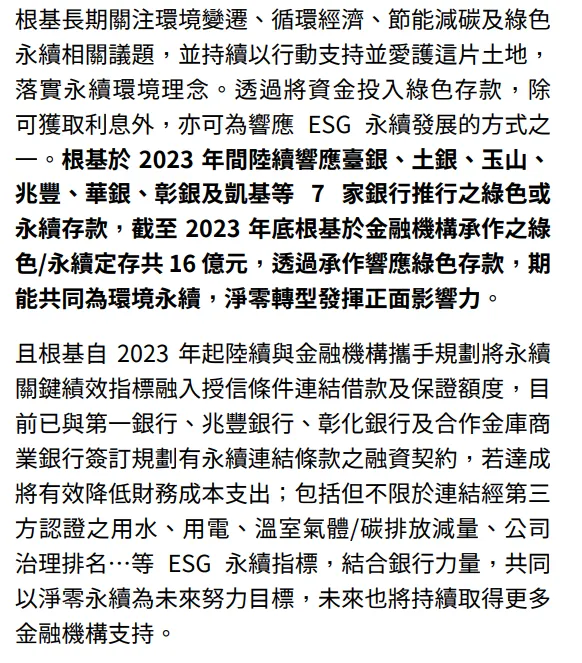

把 2.5 倍股本的錢放定存明智嗎?今年 8 月出爐的 ESG 報告書有線索,報告書「綠色金融貸款」專題報導(p19)指出「國家發展委員會......將『綠色金融』列入淨零排放路徑的十二項關鍵戰略之一......綠色金融為能夠同時滿足『環境保護』和『資本主義』的金融解決方案」,而綠色金融主要內容為綠色產業融資、永續連結貸款以及綠色存款,其中綠色存款根基有所著墨,公司說「截至 2023 年底根基於金融機構承作之綠色/永續定存共 16 億元,透過承作響應綠色存款,期能共同為環境永續,淨零轉型發揮正面影響力。」此外,「自 2023 年起陸續與金融機構攜手規劃將永續關鍵績效指標融入授信條件連結借款及保證額度,目前已與第一銀行、兆豐銀行......簽訂規劃有永續連結條款之融資契約,若達成將有效降低財務成本支出」,後續可觀察財務成本支出是否有效降低

2023報告書p19p19

另外,之前提過公司 2020 年在高鐵台南站特區有興建房子,建照是 2020/9/30 發的,從存根內容來看 1 樓是辦公室與住宅,2~4 樓純住宅,辦公室約 25 坪、住宅(員工宿舍)合計 125 坪,可視為公司拓展南部業務的象徵,估計也快完工了

台南建管系統

根基近年來現金水位都不低,在 20Q4 時已經突破 40 億來到 41 億,之後維持在 50 億以上,再對照近 10 年股利政策,2014~2019 盈餘分配率高達 8、9 成,但自 2020 開始縮減至只剩 5~6 成,如下表。減少現金股利發放等於提高保留盈餘,現金自然升高

Goodinfo

公司增加保留盈餘和持有高水位的現金,根據傳統理論假使遇到不景氣時企業比較能安然度過、或者趁機加碼投資,但現在營造業景氣我認為是好的,還持有這麼多現金就考驗投資人對公司的解讀了

現金拿來研發新技術、新工法和新材料,以及綠色定存和興建南部辦公室拓展業務,這幾件事應該短期內都難以看到效果,也就是看不出它們與拿下訂單的因果關係,只能持續追蹤財報和公開資訊,下一段還會談

根基的經濟護城河

投資根基滿 4 年了,對它的功課最大困擾一直是「公司的經濟(商業)護城河到底是甚麼?」一樣是承攬工程,這麼多上市櫃營造公司根基憑甚麼讓客戶買單呢?剛好財報狗「個股題材 AI」看到下面這題應該可以回答根基的護城河:「根基 (2546) 如何在其技術創新中融入 ESG 永續發展的理念?」