練習題彙整說明

分享我的練習題系列,這篇練習題(3)為碳費制度專題,共20題。我特別就一般考生須花較多時間練習的政策細節、費率計算構思題目,這類題型很挑戰考生的細節記憶力。我自己出題的題號前會打 ★ 號標註。

這篇練習題 (3) 解析放在題目後面。這篇練習題的難度較高,用意是幫助考生透過題組練習,熟悉多種類型的碳費徵收對象於不同碳費費率計算的情境運用。

Vocus 方格子部落格方便的地方是可以設文章章節標註,讓讀者能夠選擇章節閱讀。考生若想先看題目解析,可直接點邊框的標題前往閱讀。

淨零碳規劃師中級考試練習題(3)首圖

考科二練習題:碳費制度專題

★1. 關於台灣碳費制度與運作,下列何項敘述為錯誤?

(A)碳費徵收對象114 年試申報不繳費,115 年依據 114 年排放量及所適用之費率繳費

(B)於每年 5 月底前,將前一年度全年排放量,依公告費率繳費

(C)每年 3 月 31 日前提交自主減量計畫前一年度執行進度報告送環境部審核

(D)自主減量計畫經查核且未達指定目標之年度改為一般費率。

★2. 若徵收對象有國內減量額度可以抵免碳費,請問可扣減收費排放量上限為何?

(A)5%

(B)10%

(C)15%

(D)20%

★3. 關於台灣費率計算的敘述,以下何項為錯誤?

(A)一般費率為300元

(B)碳排大戶需提自主減量計畫,並經環境部審核通過後,才享優惠費率

(C)台灣有兩種優惠費率,分別為每噸100元、每噸150元

(D)碳排大戶又區分為高碳洩漏風險事業、非高碳洩漏風險事業等兩類

★4. 關於優惠費率A,下列哪項敘述為正確?

(A)每噸100元

(B)以 107~111 年為基準年

(C)為技術標竿指定削減率適用的優惠費率

(D)參考國際間科學基礎減量目標 (SBT) 訂定

★5. 關於台灣碳費制度子法,下列何項敘述為錯誤?

(A)碳費收費辦法

(B)自主減量計畫管理辦

(C)溫室氣體自願減量專案管理辦法

(D)碳費徵收對象溫室氣體減量指定目標

★6. 某排碳大戶已申請自主減量計畫通過,並享有優惠費率,並在116 年 4 月 30 日前提交115年度執行進度報告送環境部審核,經審核後規定其限期改善,但後續經查核仍未達115年度指定減量目標,請問其115年度之費率改為每噸幾元?

(A)100元

(B)50元

(C)150元

(D)300元

★7. 碳費徵收對象可申請哪些類型的自主減量計畫申請核定優惠費率?(複選)

(A)轉換低碳燃料

(B)採購再生材料

(C)提升能源效率

(D)使用再生能源

★8. 關於可適用於優惠費率的要件,哪幾項為正確?(複選)

(A)行業別指定削減率

(B)以 2030 年為目標年

(C)技術標竿指定削減率

(D)污染物排放削減率

★9. 某製造業廠商為碳費徵收對象,正在擬定自主減量計畫,請問以下哪幾項是符合申請要件的計畫類型?(複選)

(A)汰換老舊耗能設備

(B)購買綠電

(C)執行海草復育專案

(D)自建屋頂太陽能案場

★10. 碳費徵收對象如有自主減量計畫經審查通過,且屬高碳洩漏風險者,適用收費排放量調整,初期係數0.2折扣。以下哪幾項是環境部正面表列之高碳洩漏風險事業?(複選)

(A)紙業

(B)電力業

(C)銅製造業

(D)水泥業

你很努力練習第一部分,喝杯咖啡休息一下!將進入計算題組練習。

碳費計算題組

台灣碳費於2026年開始繳費,各家排碳大戶提的自主減量計畫業已陸續通過,有甲、乙、丙、丁、戊這五家廠商皆屬法定碳費徵收對象,請試算這五家廠商在不同的費率情境,可能須繳交的碳費金額。

★11. 甲廠商為年排放量1000萬噸的燃氣電廠,如果甲廠商提的自主減量計畫於2026年未通過,須等至2026年下半年才能再提修正的自主減量計畫送審,請問甲廠商在2026年須繳交多少碳費?

(A)9億9,750萬元

(B)4億9,875萬

(C)29億9,250萬元

(D)20億250萬元

★12. 甲廠商為年排放量1000萬噸的燃氣電廠,如果甲廠商提的自主減量計畫於2026年通過並適用於優惠費率B(每噸100元),請問甲廠商在2026年須繳交多少碳費?

(A)9億9,750萬元

(B)4億9,875萬

(C)29億9,250萬元

(D)20億250萬元

★13. 乙廠商為年排放量1000萬噸的鋼鐵業,乙廠商提的自主減量計畫於2026年通過並適用於優惠費率A(每噸50元),請問乙廠商在2026年須繳交多少碳費?

(A)9億9,750萬元

(B)4億9,875萬

(C)1億元

(D) 2億元

★14. 乙廠商為年排放量1000萬噸的鋼鐵業,乙廠商所提的自主減量計畫於2026年通過並適用於優惠費率B(每噸100元),請問乙廠商在2026年須繳交多少碳費?

(A)9億9,750萬元

(B)4億9,875萬

(C)29億9,250萬元

(D) 2億元

★15. 丙廠商為年排放量10萬噸的民營焚化廠,該焚化廠裝置汽電共生系統,可廢熱回收產生電能,已登記為電力業。如果丙廠商提的自主減量計畫於2026年未通過,須等至2026年下半年才能再提修正的自主減量計畫送審,請問丙廠商在2026年須繳交多少碳費?

(A)750萬元

(B)2,250萬元

(C) 3000萬元

(D)375萬元

★16. 丙廠商為年排放量10萬噸的民營焚化廠,該焚化廠裝置汽電共生系統,可廢熱回收產生電能,已登記為電力業。如果丙廠商提的自主減量計畫於2026年通過,其自主減量計畫參考SBT,並符合行業別削減率,請問丙廠商於2026年須繳交多少碳費?

(A)750萬元

(B)100萬元

(C) 200萬元

(D)375萬元

★17.丁廠商為年排放量100萬噸的電子製造廠,如果丁廠商提的自主減量計畫於2026年通過並適用於優惠費率B(每噸100元),請問丁廠商在2026年須繳交多少碳費?

(A) 2,000萬元

(B)1億元

(C)4,875萬元

(D)1,000萬元

★18. 戊廠商為年排放量5萬噸的紡織廠,戊廠商原本考量因台灣將實施碳費制度而結束其在台營運計畫,故沒有在2025年及時提交自主減量計畫申請,但戊廠商於2026年仍決定在台營運,請問戊廠商在2026年須繳交多少碳費?

(A) 100萬元

(B)250萬元

(C)750萬元

(D)125萬元

★19. 戊廠商為年排放量5萬噸的紡織廠,戊廠商原本考量因台灣將實施碳費制度而結束其在台營運計畫,故沒有在2025年及時提交自主減量計畫申請,後戊廠商於2026年初仍決定在台營運,2026年須繳交碳費。戊廠商決定在2026年下半年向環境部申請自主減量計畫,正在評估要適用哪種削減率。若戊廠商考量提交符合技術標竿指定削減率的自主減量計畫F案,請問F案於第一期預計繳交多少碳費?

(A) 100萬元

(B)50萬元

(C)750萬元

(D)125萬元

★20. 戊廠商為年排放量5萬噸的紡織廠,戊廠商原本考量因台灣將實施碳費制度而結束其在台營運計畫,故沒有在2025年及時提交自主減量計畫,後戊廠商於2026年初仍決定在台營運,2026年須繳交碳費。戊廠商決定在2026年下半年向環境部申請自主減量計畫,正在評估要適用哪種削減率。若戊廠商希望參考SBT,提出符合行業別削減率的自主減量計畫S案,請問S案於第一期預計繳交多少碳費?

(A) 100萬元

(B)50萬元

(C)750萬元

(D)125萬元

題目解析

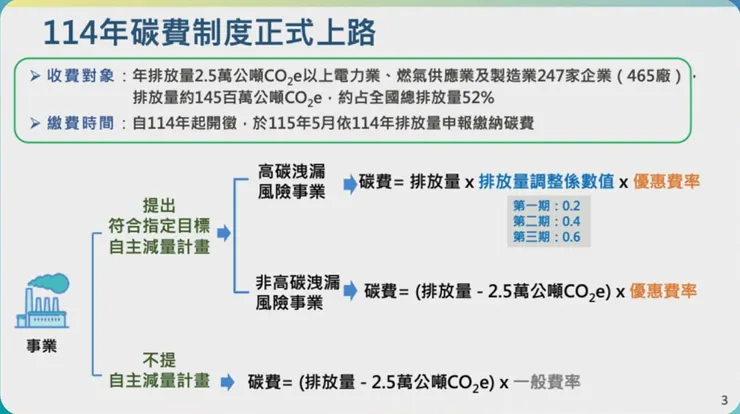

1. Ans(C)

碳費徵收對象114 年試申報不繳費,115 年依據 114 年排放量及所適用之費率繳費。

繳費時程:自費率公告生效次年起,於每年 5 月底前,將前一年度全年排放量,依公告費率繳費。

每年 4 月 30 日前提交自主減量計畫前一年度執行進度報告送環境部審核,並規定限期改善,廢止之情形。經查核且未達指定目標之年度改為一般費率。

資料來源:環境部碳費專區

★2. Ans (B)

使用減量額度:國內減量額度可扣減收費排放量上限 10%;

國外減量額度應經環境部認可,且非高碳洩漏行業才可使用,上限 5%

資料來源:環境部碳費專區

3. Ans(C)

台灣有兩種優惠費率,分別為優惠費率A(每噸50元)、優惠費率B(每噸100元)

資料來源:環境部碳費專區

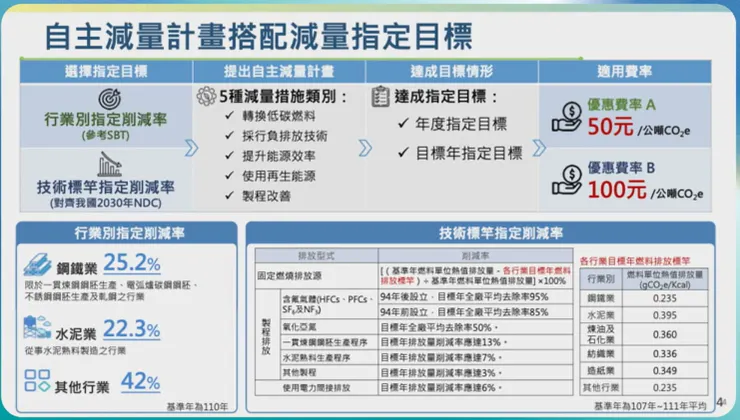

4. Ans (D)

以 2030 年為目標年,二種指定削減率適用不同優惠費率:

行業別指定削減率:以 110 年為基準年,此目標參酌國際間科學基礎減量目標 (SBT) 訂定,適用優惠費率 A。

技術標竿指定削減率:以 107~111 年為基準年,考量各排放源排放型式,包括燃料種類、製程、電力使用等訂定減量目標,適用優惠費率 B。

資料來源:環境部碳費專區

5. Ans(C)

「溫室氣體自願減量專案管理辦法」為加強事業及各級政府自願減量之誘因,以簡化程序、鼓勵參與及擴展成效為方向,將自願減量機制應符合之基本原則納入,於112年10月12日訂定發布,作為推動自願減量專案之法源依據。

資料來源:環境部氣候變遷署官網

6. Ans (D)

每年 4 月 30 日前提交前一年度執行進度報告送環境部審核,並規定限期改善,廢止之情形。經查核且未達指定目標之年度改為一般費率。

資料來源:環境部碳費專區

7. Ans (A)(C)(D)

碳費徵收對象因轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等措施,能有效減少溫室氣體排放量並達指定目標者,得提出自主減量計畫申請核定優惠費率。

資料來源:環境部碳費專區

8. Ans (A)(B)(C)。

以 2030 年為目標年,二種指定削減率適用不同優惠費率:

行業別指定削減率:以 110 年為基準年,此目標參酌國際間科學基礎減量目標 (SBT) 訂定,適用優惠費率 A。

技術標竿指定削減率:以 107~111 年為基準年,考量各排放源排放型式,包括燃料種類、製程、電力使用等訂定減量目標,適用優惠費率 B。

資料來源:環境部碳費專區

(D)「污染物排放削減率」係「空氣污染防制法」之規定。

9. Ans (A)(B)(D)

碳費徵收對象因轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等措施,能有效減少溫室氣體排放量並達指定目標者,得提出自主減量計畫申請核定優惠費率。

資料來源:環境部碳費專區

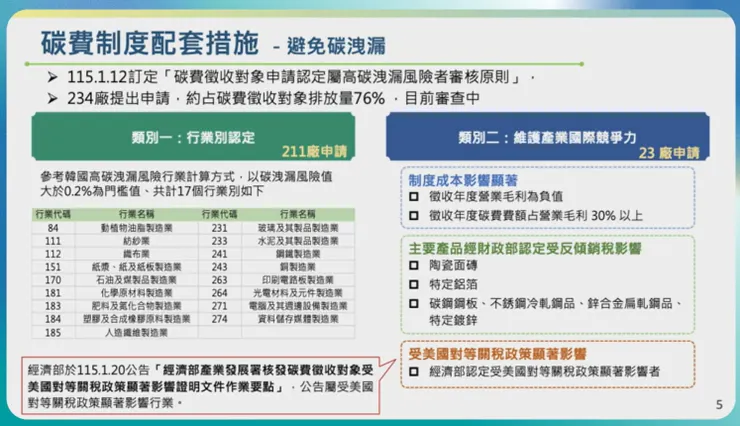

10. Ans (A)(C)(D)

正面表列屬高碳洩漏風險行業:依據行政院主計總處行業統計分類,對各行業之貿易密集度、排放密集度及碳費費率進行計算,並比照南韓設定之碳洩漏風險值(0.2%)為門檻,認定高碳洩漏風險行業,包括:鋼鐵、水泥、煉油、化學材料、動植物油脂、銅、紙漿及紙板、人纖、塑膠、玻璃、紡紗、織布、肥料、印刷電路板、光電材料、電腦及其週邊、資料儲存媒體製造等,共17個行業。

資料來源:環境部「碳費徵收對象申請認定屬高碳洩漏風險者審核原則」

碳費計算題組解析

台灣碳費於2026年開始繳費,各家排碳大戶提的自主減量計畫業已陸續通過,有甲、乙、丙、丁、戊這五家廠商皆屬法定碳費徵收對象,請試算這五家廠商在不同的費率情境,可能須繳交的碳費金額。

計算題組參考來源:113年環境部碳費費率說明記者會簡報

★11. Ans: (C)

該年度的自主減量計畫未通過,等於該廠商於該年度無自主減量計畫的情境,碳費僅能扣除2.5萬公噸後,適用一般費率。

(1000萬噸- 2.5萬公噸CO2e) X 每噸300元 = 29億9,250萬元

★12. Ans: (A)

甲廠商為電力業且年排放量1000萬噸,是法定的碳費徵收對象,但不屬於環境部所列的高碳洩漏風險事業,其已提交並通過的自主減量計畫,適用於優惠費率B(每噸100元),碳費計算為:

(1000萬噸- 2.5萬公噸CO2e) X 優惠費率B(每噸100元)= 9億9,750萬元

★13. Ans: (C)

乙廠商為鋼鐵業,屬於環境部所列的高碳洩漏風險事業,其已提交並通過自主減量計畫,適用於優惠費率A(每噸50元),乙廠商於第一期的碳費計算為:

1000萬噸 X 第一期調整係數 0.2 X 優惠費率A(每噸50元) = 1億元

★14. Ans: (D)

乙廠商為鋼鐵業,屬於環境部所列的高碳洩漏風險事業,其已提交並通過自主減量計畫,並適用於優惠費率B(每噸100元),乙廠商於第一期的碳費計算為:

1000萬噸 X 第一期調整係數 0.2 X 優惠費率B(每噸100元) = 2億元

★15. Ans: (B)

丙廠商已登記為電力業且年排放量10萬噸,是法定的碳費徵收對象,但不屬於環境部所列的高碳洩漏風險事業。丙廠商該年度的自主減量計畫未通過,等於該年度無自主減量計畫的情境,碳費僅能扣除2.5萬公噸後,適用一般費率。

碳費計算為: (10萬噸- 2.5萬公噸CO2e) X 每噸300元 = 2,250萬元

★16. Ans: (D)

丙廠商已登記為電力業且年排放量10萬噸,是法定的碳費徵收對象,但不屬於環境部所列的高碳洩漏風險事業。其已提交並通過的自主減量計畫參考SBT,並符合行業別削減率,適用於優惠費率A(每噸50元),碳費計算為:

(10萬噸- 2.5萬公噸CO2e) X 優惠費率A(每噸50元) = 375萬元

★17. Ans: (A)

丁廠商屬於電子製造業,屬於環境部所列的高碳洩漏風險事業,其已提交並通過自主減量計畫,適用於優惠費率B(每噸100元),丁廠商於第一期的碳費計算為:

100萬噸 X 第一期調整係數 0.2 X 優惠費率B(每噸100元) = 2,000萬元

★18. Ans: (C)

戊廠商於2026年度不提自主減量計畫的情境,碳費僅能扣除2.5萬公噸後,適用一般費率。碳費計算為:

(5萬噸- 2.5萬公噸CO2e) X 每噸300元 = 750萬元

★19. Ans: (A)

戊廠商為紡織業,屬於環境部所列的高碳洩漏風險事業,其符合技術標竿指定削減率的自主減量計畫F案,適用於優惠費率B(每噸100元),F案於第一期的碳費計算為:

5萬噸 X 第一期調整係數 0.2 X 優惠費率B(每噸100元) =100萬元

★20. Ans: (B)

戊廠商為紡織業,屬於環境部所列的高碳洩漏風險事業,若戊廠商希望參考SBT,提出符合行業別削減率的自主減量計畫S案,適用於優惠費率A(每噸50元),S案預計於第一期的碳費計算為:

5萬噸 X 第一期調整係數 0.2 X 優惠費率A(每噸50元) = 50萬元

碳費制度重要參考圖表

碳費費率計算的三種路徑。來源:環境部簡報

兩種削減率和適用的優惠費率。來源:環境部簡報

高碳洩漏風險行業的認定標準。來源:環境部簡報

對於高碳洩漏風險行業的認定標準,可參考我專篇文章說明:

【ESG議題解析】碳費怎麼算:環團批高碳洩漏風險事業折價後,碳費優惠價10元比茶葉蛋便宜!

作者簡介

FY Tsai

綠領工作者。分享主題為:綠領職涯|iPAS淨零碳規劃師考試|氣候變遷|能源議題|ESG筆記|生物多樣性|永續素養|其他書摘

☆☆

希望促成企業ESG永續工作與環境保護、生態保育、社會福利等NGO攜手合作,實現企業與社會共好理想

☆☆

相關經歷及證書

1. 2024年參與《台科大ESG永續人才》301小時全方面培訓

2. 經濟部「iPAS淨零碳規劃管理師」

3. 證期會「永續發展基礎能力測驗成績合格證明」

4. 碳足跡 ISO14067主導稽核員

5. RBA內部稽核員證照

6.【節能績效量測與驗證工程師】初級證書

7. 氣候變遷、再生能源政策研究,歷練過公部門與NGO。

◎追蹤作者粉專:知識的疆界 FY Tsai

分享最新的永續知識,一起共學!

◎歡迎掃描QRcode,加入我和朋友創立的綠領人才交流line群組,接收最新活動訊息!

綠領人才交流line群組QRcode