Netflix用戶流失!Netflix Q1財報分析

閱讀時間約 7 分鐘

Netflix這週在公布了2022Q1的財報後股價下跌了25%,從去年11月底股價高點的700點下跌到目前剩下200多點,下跌了約60%;同段時間內納斯達克指數只下跌了20%左右。本篇文聊聊Netflix此次下跌是因為基本面真的改變了,還是市場過度恐慌導致過度下跌。

Q1財報

我們分成兩大部分來看這次Netflix的財報數據:營收獲利及用戶數量。

營收

圖(一)的上半部為Netflix公布的營收狀況,第一季營收78.68億美元,YoY為9.8%、QoQ為2%,明顯看出成長速度放緩。此外Q2預期的營收為80.53億美元,預期YoY為9.7%。也就是說Netflix內部預估認為Q2的營收成長跟Q1相差無幾。營收數據跟分析師的預估相差並不大,應該不是造成股價大跌的主因。

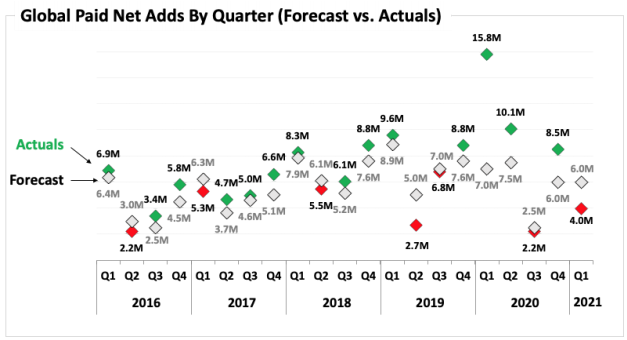

用戶數量

圖(一)的下半部為Netflix公布的用戶數量,Q1的用戶數量相較於2021Q4少了約20萬,且Q2預測用戶數量會再少200萬!這是Netflix首次出現用戶數量下降的情況。用戶數量不升反降意味著Netflix的營收在未來難以繼續推升。

我們可以進一步看看各市場的狀況用戶數量。圖(二)為本次Netlfix公布的各市場營收及用戶數。四大市場(北美、歐洲、南美、亞太)中,只有亞太地區的用戶數量預期能持續增加,其他地區的用戶數量在2022Q2預期都會下降。

在過去幾季,Netflix能維持高股價(高本益比)歸因於用戶數量快速上升帶動營收快速成長,且多數投資人預期疫情後用戶數量增長速度只會放緩,而不是變為負成長。對投資人來說,我們需要改變過去對Netflix未來的想像,因為Netflix的用戶數量成長短期內已經到瓶頸了。如果經營方向或商業模式沒有重大的調整,未來推動Netflix成長的動能只剩下議價權(Netflix相較其他競爭對手比較有漲價的本錢)。

舉例來說,假設過去Netflix平均每年用戶成長10%,並漲價5%,營收大約可以成長15%。但現在用戶數量無法成長,並一樣每年漲價5%,營收只能成長5%。

所以Netflix提出了幾項未來有機會推升用戶數量的做法,我們一一來檢視是否合理且可行。

未來發展

Netflix有兩個未來可能的做法以刺激用戶數量持續提升:

- 限制濫用家庭方案

- 新增廣告版方案

這兩個方法有沒有機會有效推升用戶數量呢?

限制濫用家庭方案

目前Netflix的高級方案允許同住的家人可以共用同一個訂閱方案。但因為目前並沒有嚴格的執行,所以有非常多的訂戶其實是跟非同住的親友共用方案。

目前Netflix的用戶數量約為2.2億人,並且Netflix預估全球約有1億人與訂戶共用帳戶(其中Netflix的主要市場北美預估有3000萬人與訂戶共用帳戶)。Netflix並沒有說明這1億人中有多少比例是同住的親友、多少比例是不符規定的非同住訂戶。可能Netflix目前也沒有準確抓出不符規定訂戶的技術。我個人猜測1億人中可能有超過5成是非同住的訂戶,這意味著如果Netflix可以推出一套嚴格執行、精準判斷違規訂戶的技術,可能還有超過5000萬的潛在用戶。

當然這5000萬潛在用戶一旦被強迫付費,可能有一部分的人不願意花錢訂閱。但即使這之中僅有20%的人願意訂閱,也有1000萬人。對於用戶數成長停滯的Netflix而言不無小補。

目前無法得知Netflix會採取多強硬的手段,以及判斷共用帳號是否為同住者的技術開發程度如何。但從Netflix今年推出的 Paying to Share Netflix Outside your household方案來看(非同住者共用帳戶付費方案),Netflix確實打算從嚴執行這項規定。

新增廣告版方案

Netflix的執行長宣布Netflix正在考慮推出低價的廣告版,希望藉由較低的價格吸引更多的訂戶。用戶可能只需要付一半的月費來使用Netflix,但是在觀看時會被置入廣告。(過去Netflix的主要理念是不會推出廣告版方案,因為廣告會影響用戶的觀影體驗。)

廣告版方案有可能吸引兩種潛在客群:

- 目前沒在看Netflix的人

- 因為跟親友共用帳戶而沒有訂用的人

對於前者來說,我認為目前Netflix訂價砍半的吸引力仍然不高。相對有線電視來說,Netflix目前的訂價仍然相對便宜,所以尚未訂閱者應該多數都是因為對Netflix上的內容不感興趣。

對於後者來說,上面提到的Paying to Share Netflix Outside your household方案定價可能跟廣告版的定價非常接近,因此沒有理由花一樣的錢訂閱廣告版方案。

此外,我個人對於廣告版能帶來多少收益抱持著懷疑的態度。Google及Meta花了相當多的時間、研發成本及數據累積才做到依靠精準廣告獲利,我不認為Netflix一推出廣告版就能依靠廣告獲利。且較便宜的廣告版也會對未來漲價產生阻力,如果漲價過多可能會讓原本的無廣告訂閱用戶改成訂閱廣告版。

整體而言,這個方案是藉由降低ARM(Average Revenue per Member,平均每個訂戶貢獻的營收)來提高用戶數量,有可能沒辦法帶來更多的營收。

結論

透過以上的分析可以得出一個結論:Netflix這次財報公布後的暴跌確實是因為公司的基本面改變了,如果Netflix沒辦法扭轉這個情勢,市場確實有可能給予Netflix比以往還低的估值。

無論Netflix開始採取限制共用帳戶、新增廣告版方案或兩者並行,都有一定的技術門檻及研發成本。我認為Netflix在2022年沒有辦法完整的推出任何方案,也就是說Netflix在2022年的用戶數成長停滯幾乎是無可挽回的事實。

對投資人來說,如果你看好Netflix提出的解決方式能在未來(2023年以後)繼續推動Netflix營收成長,那現在Netflix的暴跌對你來說是個好消息,可以繼續加碼買入。如果你認為上述兩個方案都無法挽回Netflix的頹勢,那可以考慮開始減碼Netflix。

我個人認為Netflix的競爭力在影音串流市場仍然毫無對手,其他競爭對手跟Netflix的內容含量差距在未來只會越來越大。所以如果Netflix最後決定透過限制共用方案推升用戶數量,Netflix仍然會是我長期投資的主要標的之一。

透過文章寫下一些自己分析的過程及心得,預計一到兩週更新一篇文章,如果覺得寫得不錯可以點個愛心給我一點鼓勵跟支持,有興趣的讀者可以追蹤我的方格子或是Facebook粉專,能即時收到下篇文章的更新喔!

如果想支持我的話,歡迎在下方Liker點個讚,你不用花錢但我會獲得一點點收入喲!

即將進入廣告,捲動後可繼續閱讀

為什麼會看到廣告

留言0

查看全部

你可能也想看

Google News 追蹤

接下來第二部分我們持續討論美國總統大選如何佈局, 以及選前一週到年底的操作策略建議

分析兩位候選人政策利多/ 利空的板塊和股票

🤔為什麼團長的能力是死亡筆記本?

🤔為什麼像是死亡筆記本呢?

🤨作者巧思-讓妮翁死亡合理的幾個伏筆

Netflix Q1成績揭曉

財務數據亮眼

營收同比成長14.8%到93.7億美元,好於公司指引的92.4億和市場預期的92.7億。稀釋後EPS5.28,同比大幅成長83%,好於指引的$4.49 和市場預期的$4.51。但其實仔細一看,發現有一次性非營業收益影響(1.3億美元債務未實現匯

Netflix 公佈 23 年第 4 季財務報表,總用戶達到了 2.6 億戶,成長了 12.8%;收入增加 12.5% 來到 88.3 億美元,而營業利益率也表現亮眼。文章涵蓋公司營收數據、訂戶、展望、策略、電話會議等方面,透過著重位觀察公司的未來展望,營收增長趨勢以及公司的市場地位和市場適應能力。

▌葉郎每日讀報:Netflix 用90萬美元高薪求 AI 人才,背後的盤算是什麼? ▌

20230727

僵持不下的好萊塢罷工,這幾天出現一種新的聲音呼籲大家不要再吵來吵去,不論片廠或受僱的演員或編劇都不是對方真正的敵人。與其長期對抗,不如聯手揪出真正的敵人並合作力抗這些外來威脅。

所謂外

【葉郎每日讀報】20230628

▌葉郎讀報:Meryl Streep等明星呼籲罷工爭取權益▌

Meryl Streep、Jennifer Lawrence、Julia Louis-Dreyfus和Brendan Fraser等好萊塢明星聯名發表公開信,對SAG-AFTRA美國演員工會的領導階層目前

【葉郎每日讀報】20230627

▌葉郎讀報:Netflix可能取消基本方案▌

Netfli悄悄地停止對加拿大用戶提供最便宜的無廣告選項——每月9.99元的基本方案,並且預期可能進一步在美國市場和其他各國比照辦理。去年底推出的低價廣告方案獲得良好的反應,並且帶來可觀的營收,使得基本方案看起來對Net

早些時候在台灣市場,問觀眾認識的串流平台,可能多半的回答都是Netflix,有些人可能也有觀望過Disney+、APPLE TV、HBO。

但鮮為人知的是,亞馬遜旗下的Amazon Prime Video也有許多優質好劇。究竟有哪些影集&電影推薦,一起來看看吧!

透過本書可以一窺這間家喻戶曉的公司,背後成功的秘訣以及神祕面紗。由執行長里德.海斯汀親自現身說法,一字一句引領著你進入這間全世界最大的串流公司—Netflix。

我是遺物整理師

今年五月疫情升溫無法出門的假日,一把鼻涕一把眼淚的把這部韓劇追完了, 短短的十集篇幅,交織著委託者及主角們的故事,順帶出了許多社會議題,劇中溫暖的可魯及樹木,讓死亡不再是禁忌話題,而是每個人都會碰到的人生課題。

主角韓可魯為亞斯柏格症的20歲青年,雖然不擅長與人相處,但有過目不忘的能

Netflix推出的傳記式劇集,用短短五集的時間帶觀眾一探美國傳奇高級訂製服設計侯斯頓高潮迭起的人生。在那個美國經濟與社會價值觀都急速發展巨變的年代,侯斯頓短暫卻精彩的一生就如同那個年代一般永成經典令後世津津樂道。

Netflix 在本周二(4/20)發布了第一季的財報,雖然在營收和獲利上都表現亮眼創下新高,但公布後股價卻大跌,最主要是因為訂閱人數遠遜於市場預期,讓市場感到危機。

接下來第二部分我們持續討論美國總統大選如何佈局, 以及選前一週到年底的操作策略建議

分析兩位候選人政策利多/ 利空的板塊和股票

🤔為什麼團長的能力是死亡筆記本?

🤔為什麼像是死亡筆記本呢?

🤨作者巧思-讓妮翁死亡合理的幾個伏筆

Netflix Q1成績揭曉

財務數據亮眼

營收同比成長14.8%到93.7億美元,好於公司指引的92.4億和市場預期的92.7億。稀釋後EPS5.28,同比大幅成長83%,好於指引的$4.49 和市場預期的$4.51。但其實仔細一看,發現有一次性非營業收益影響(1.3億美元債務未實現匯

Netflix 公佈 23 年第 4 季財務報表,總用戶達到了 2.6 億戶,成長了 12.8%;收入增加 12.5% 來到 88.3 億美元,而營業利益率也表現亮眼。文章涵蓋公司營收數據、訂戶、展望、策略、電話會議等方面,透過著重位觀察公司的未來展望,營收增長趨勢以及公司的市場地位和市場適應能力。

▌葉郎每日讀報:Netflix 用90萬美元高薪求 AI 人才,背後的盤算是什麼? ▌

20230727

僵持不下的好萊塢罷工,這幾天出現一種新的聲音呼籲大家不要再吵來吵去,不論片廠或受僱的演員或編劇都不是對方真正的敵人。與其長期對抗,不如聯手揪出真正的敵人並合作力抗這些外來威脅。

所謂外

【葉郎每日讀報】20230628

▌葉郎讀報:Meryl Streep等明星呼籲罷工爭取權益▌

Meryl Streep、Jennifer Lawrence、Julia Louis-Dreyfus和Brendan Fraser等好萊塢明星聯名發表公開信,對SAG-AFTRA美國演員工會的領導階層目前

【葉郎每日讀報】20230627

▌葉郎讀報:Netflix可能取消基本方案▌

Netfli悄悄地停止對加拿大用戶提供最便宜的無廣告選項——每月9.99元的基本方案,並且預期可能進一步在美國市場和其他各國比照辦理。去年底推出的低價廣告方案獲得良好的反應,並且帶來可觀的營收,使得基本方案看起來對Net

早些時候在台灣市場,問觀眾認識的串流平台,可能多半的回答都是Netflix,有些人可能也有觀望過Disney+、APPLE TV、HBO。

但鮮為人知的是,亞馬遜旗下的Amazon Prime Video也有許多優質好劇。究竟有哪些影集&電影推薦,一起來看看吧!

透過本書可以一窺這間家喻戶曉的公司,背後成功的秘訣以及神祕面紗。由執行長里德.海斯汀親自現身說法,一字一句引領著你進入這間全世界最大的串流公司—Netflix。

我是遺物整理師

今年五月疫情升溫無法出門的假日,一把鼻涕一把眼淚的把這部韓劇追完了, 短短的十集篇幅,交織著委託者及主角們的故事,順帶出了許多社會議題,劇中溫暖的可魯及樹木,讓死亡不再是禁忌話題,而是每個人都會碰到的人生課題。

主角韓可魯為亞斯柏格症的20歲青年,雖然不擅長與人相處,但有過目不忘的能

Netflix推出的傳記式劇集,用短短五集的時間帶觀眾一探美國傳奇高級訂製服設計侯斯頓高潮迭起的人生。在那個美國經濟與社會價值觀都急速發展巨變的年代,侯斯頓短暫卻精彩的一生就如同那個年代一般永成經典令後世津津樂道。

Netflix 在本周二(4/20)發布了第一季的財報,雖然在營收和獲利上都表現亮眼創下新高,但公布後股價卻大跌,最主要是因為訂閱人數遠遜於市場預期,讓市場感到危機。