退休金規劃

含有「退休金規劃」共 16 篇內容

全部內容

發佈日期由新至舊

很多退休金試算都告訴你:「有勞保、勞退,加上 500 萬就能退休」,但真正被忽略的其實是「時間」與「通膨」。現在的 4 萬 30 年後可能要 7 萬才有相同購買力,而勞保、勞退的增幅往往追不上生活成本上升。本文不是在販賣焦慮,而是讓你理解:退休規劃若沒有把時間算進去,所有的計算結果都是不切實際的

川普一開口市場就地震?退休金只存到 80 歲根本不夠?最新的數據顯示,台灣投資人的「避風港」0050 居然掉到後段班!為什麼主動式基金勝率在台灣能高達九成?點進來,讓我們重新定義你的資產配置,為活到 150 歲的未來做準備。✨ 妳的退休金,真的夠活「兩輩子」嗎?

2026 年,退休族最大的風險不是「賠錢」,而是你的錢正在「變小」!面對高通膨與市場波動,單純存錢已無法保障未來。本文獨家揭秘「三層防禦配置法」,教你如何從追逐漲跌轉向建構穩健現金流,讓資產像呼吸一樣自動調節!別讓辛苦一輩子的本金,被無聲的通膨啃食殆盡!

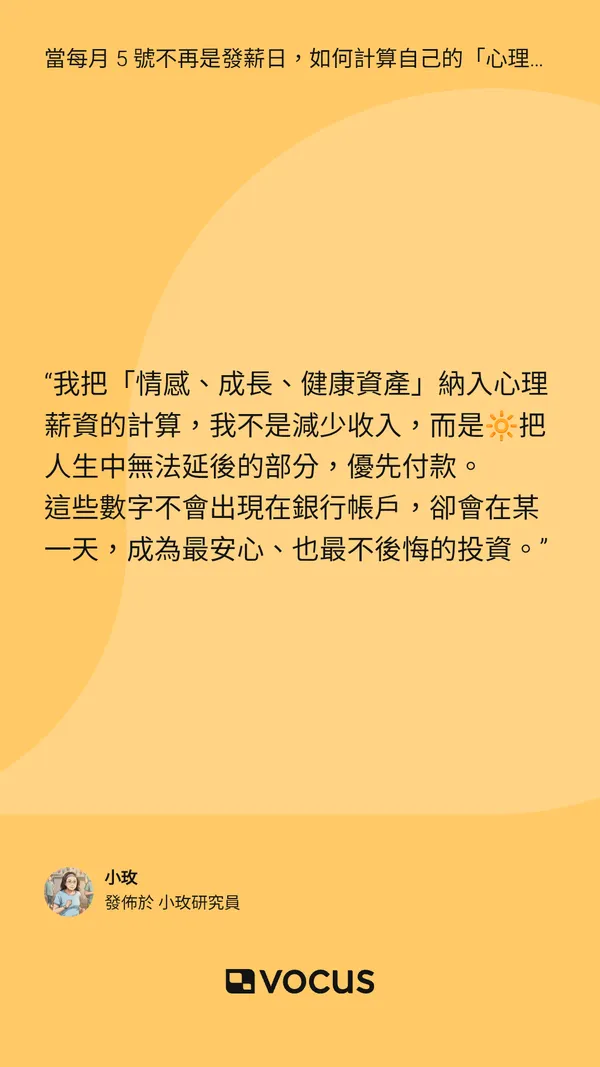

當 5 號不再是發薪日後,我發現,真正讓人焦慮的不是沒收入,而是不知道自己還值多少。

離開職場,我重新計算人生的「心理薪資」,把焦慮拆解成可行的行動公式。

這是一場為期一年的《第二人生生存實驗室》,寫給站在人生下半場轉彎處的你。

50歲後的幸福,其實只靠兩個核心:健康與被動收入。健康讓你保持自主與掌控感,被動收入提供穩定現金流與安心感。退休生活不需要繁複計畫或追求刺激,三條底線——身體自主度、現金流覆蓋、心理安定——一旦建立,生活自然有重心,每一天都能穩定、自在地過。

這不是一篇教你暴富的投資文,而是一個普通勞工替自己設計的「人生備用計畫」。

我不想再賭方向、不想再追題材,只想要一套在市場亂的時候不會把我甩下車的配置。

用每月 300 美元,慢慢堆出一條可以走 20 年的複利曲線,

不是為了變有錢,而是為了老了不用那麼慘。

這篇寫給所有不想再把未來交給運氣的人。

退休之後,我才真正發現,生活裡那些不常發生、卻一定得付的花費,比我想像中還多,在這個過程中,我漸漸了解到,原來只靠 4% 法則所推算出來的退休金可能只能過「基本不出事」的生活,因為當你扮演愈多的人生角色,退休金的壓力就不只是你一個人的事,所以該怎麼做才能撐住那些未來那些無法預測的重量呢?

付費限定

退休後的好壞運氣,如果註定要來,我們能做什麼?當退休第一天就遇到市場大崩盤,同樣的資產、同樣的平均報酬,為何會產生兩種截然不同的人生結局?羊羹我發現,真正的敵人或許不是市場波動,而是我們應對的「順序」。

寫給那些覺得「退休」是遙遠話題的你們──也許現在開始存錢,未來的自己會感謝你。

「退休」對20、30歲的我們來說,聽起來就是還很遙遠的事。每個月的支出總是緊緊貼著收入走,誰有心情管60歲的煩惱?

但如果告訴你,有一種方法可以讓你省稅、強制存錢,還能讓錢自己長大,你會不會稍微心動一下?

退休後可能遇到的四大風險:健康、長壽、投資和通膨,並提供相對應的因應策略。文章指出退休規劃不只要考慮退休金金額,更要考慮退休後可能發生的各種突發狀況及長期開銷,才能安穩度過退休生活。