如果一個人既懶又不可靠,這人擅長什麼都不重要。〈投資家查理.蒙格〉

★ 寫在前面:本SOP系列文章承熙會依照以下順序跟大家分享: ( 1 ) 簡單說明觀察點的意義與重要性、( 2 ) 網站資料如何查找的截圖以及承熙自製表格的 SOP、( 3 ) 想知道更多資訊或下載的連結、( 4 ) 個股-廣隆的觀察結果。

三、資產負債表

損益表與資產負債表的關係,如果用人的跑步來比喻會比較容易理解,前者是跑得快不快,後者是所擁有的體格。跑得快表示公司獲利好,反之則反;體格健康表示公司資產負債良好,反之則反。進一步地說,擁有健康的體格又跑得快是我們最喜歡的類型,不過公司的經營跟人體的運作一樣複雜,除了前面那種雙好或雙壞的情形外,普遍可以見到一好一壞的情形,也就是說他可能跑得快但事實上身體已經每況愈下,或是他雖然跑得慢但其實快要健身有成,不久後將會越跑越快。投資股票我們當然都希望找到跑得快又身體健康的標的,而要盡量躲開跑得慢又衰弱的標的。因此,我們不能只注意跑得快不快 ( 損益表 ),更要留意身體健不健康 ( 資產負債表 ) 。資產負債表的內容比損益表複雜,承熙不會全部都看也沒那能力 ( 不懂就承認不懂,承熙的優點之一 ),但通常會觀察以下幾個部份:現金與負債品質、股本、資產類型與週轉率 ( 經營能力 ) 以及折舊與攤銷等等。

(一)現金與負債品質

1、母子公司分解:

大部分的公司都擁有子公司 ( 指被另一公司所實際控制的公司 ) ,而且有些還不少,母公司加上子公司便形成了集團企業。子公司如果在整個集團佔有關鍵地位,子公司便攸關集團的整體營運表現。財務報表如果只包含母公司一家將無法得知整個集團的營運表現,因此政府規定這些上市櫃公司在編寫財務報表時,除了母公司自己的還要連同子公司的一同編製然後公布,也就是我們現在看到的「合併財務報表」。既然有合併的,一定就有非合併的,這個叫做「個體財務報表」,不難理解它就是母公司自己的財務報表。你可能已經像承熙一開始剛學習財報時皺起了眉頭,阿既然都有合併報表了我還看個體的報表幹嘛?我告訴你為什麼:

( 1 ) 因為企業跨國投資的現象普遍,不少母公司根留台灣而子公司遠赴海外 ( 包含中國 ),而且開枝散葉般的子公司的重要性可能大於母公司,為了避免遠在天邊的子公司亂搞,害投資人踩到「把現金搬往子公司、債留母公司」的地雷,我們必須連個體報表一起看,將它跟合併報表擺在一起對照,計算母、子公司分別擁有多少的現金與負債。

( 2 ) 個體財報依規定一年只要公布一次,時間點是在隔年的 3 月底前公布合併財報時一起公布,例如廣隆在 20190327 這天公布了 2018 全年的合併及個體財務報表。合併財報一年有四本,個體財報只有一本,只有一本花不了多少時間的。當然最重要的原因還是第 ( 1 ) 點啦,投資都是辛苦錢,別只想著獲利而忘了地雷的危險,因為很可能投資 10 次的獲利總和都無法填補踩到一次雷的損失,小心駛得萬年船。

廣隆:上表是廣隆 2018 合併財務報表及個體財務報表部分資產負債的科目,整張表姑且稱之為「母子公司分解表」。這張表來自黃國華 ( 總幹事 )《財務自由的講堂》及《財務自由的世界》兩本大著中關於母、子公司資產與負債關係之論述,相當精彩且發人省思,建議大家可以買來細細品讀、雋永典藏。表格中關於子公司資產負債各個科目之計算,只要將前面的合併資產負債減去母公司的資產負債,就等於子公司的資產負債,「 2 - 1 = 1 」這個簡單的移項減法不難理解。至於表格內各科目的數字怎麼生出來,聽我梶梶道來:

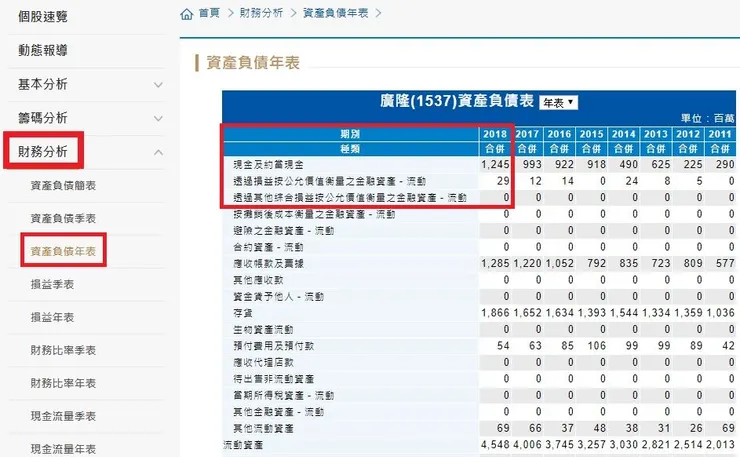

㊣ SOP:元大證券首頁上方輸入股票代碼 → 點選左上角「財務分析」的「資產負債年表」 → 即呈現廣隆的年度資產負債表 → 加總「現金及約當現金」、「透過損益按公允價值衡量之金融資產-流動」及「透過其他綜合損益按公允價值衡量之金融資產-流動」等 3 個科目=廣隆 2018 合併之現金加短期投資。

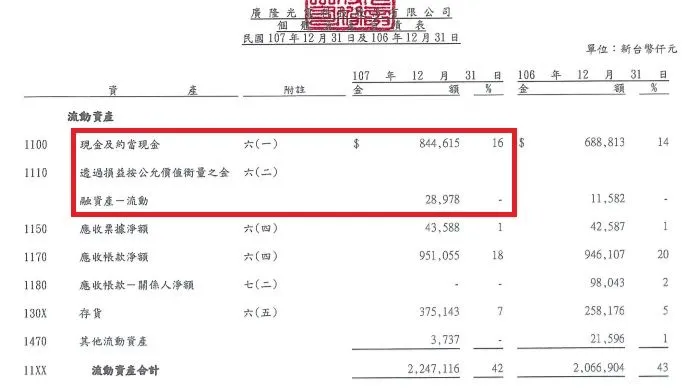

㊣ SOP:打開廣隆 2018 個體財務報表 → 翻到資產負債表 → 加總「現金及約當現金」、「透過損益按公允價值衡量之金融資產-流動」及「透過其他綜合損益按公允價值衡量之金融資產-流動」等 3 個科目=廣隆 2018 個體之現金加短期投資。

㊣ SOP:元大證券首頁上方輸入股票代碼 → 點選左上角「財務分析」的「資產負債年表」 → 即呈現廣隆的年度資產負債表 → 加總「短期借款」、「應付商業本票」、「一年內到期長期負債」、「銀行借款-非流動」及「其他長期借款-非流動」等科目=廣隆 2018 合併之部分負債。

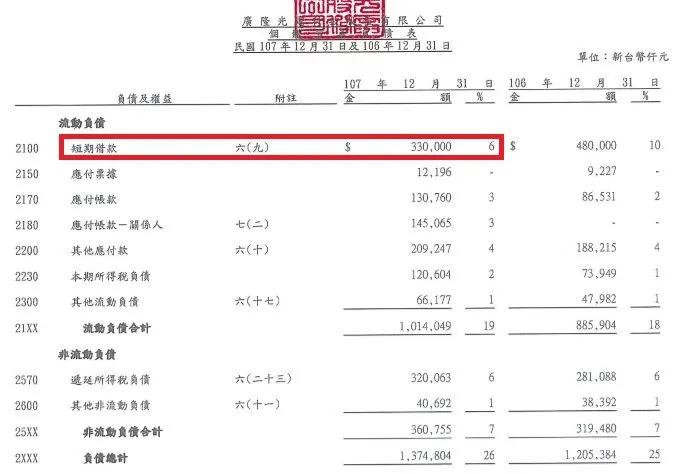

㊣ SOP:打開廣隆 2018 個體財務報表 → 翻到資產負債表 → 加總「短期借款」、「應付商業本票」、「一年內到期長期負債」、「銀行借款-非流動」及「其他長期借款-非流動」等科目=廣隆 2018 個體之部分負債。

希望大家沒有頭暈,寫這 SOP 系列的文章其實很耗承熙的精力,上下滑來滑去眼花好幾次 XD。以上的步驟就可以算出廣隆母子公司分解表所需要的數字。算出來之後當然就是要看有沒有「把現金搬往子公司、債留母公司」的地雷跡象。從表一可以看出,廣隆大部分的現金是放在母公司,而負債則是母公司多於子公司,因此並無地雷跡象。

2、負債品質-金融負債:

關於負債的部分投資人普遍喜歡看流動比、速動比及負債比,但承熙認同黃國華的見解,不會只在意這 3 樣償債比率,尤其是前兩項,取而代之的是深入確認負債的品質,甄別有多少是需要支付利息的負債,因為需要支付利息的「金融負債」才是真正的負債。既然需要支付利息的「金融負債」才是真正的負債,那麼負債表中哪些是需要支付利息的呢?有短期借款、應付商業本票、一年內到期長期負債以及長期借款等科目。很眼熟吧,沒錯,這些就是前面表一母子公司分解表中的負債。至於數字一樣是從元大證券找出來。

廣隆:從上面表六可以看出,廣隆負債比最近 8 季都在 40 %以下,本來就不高,不需要太擔心,如果再看金融負債佔負債總額的比率,也都在 40 %以內,甚至 2019Q2 的比率竟然是 0 %,可見廣隆的經營在舉債的部分相當穩健。雖然低負債不見得是好公司的保證,但至少營運負擔比較輕,當總體經濟轉空,這樣的企業承受度絕對比高金融負債的企業來得強。台灣加權指數在 2015 破萬點後雖然倒縮,但 2017 到目前為止都還在萬點以上,總不是低點吧?承熙比較怕死,謹慎點好。

(二)股本:

這裡只簡單講「股本形成」及「股本有無膨脹太多」兩部份:

1、股本形成:公司剛開始成立時原始股東出資的錢就是股本,隨著公司的營運擴大需要更多的資金,公司便會想要增加股本以為因應,否則便無法掌握商機。公司想增加資金可以向外部的銀行借也可以向股東籌措,前者要利息後者則不用,而向股東籌措資金就叫做「現金增資」。當公司營運步入軌道,漸漸賺了錢,這些錢扣掉零零總總後就是「保留盈餘」,保留盈餘可以用來當作紅利 ( 股息、現金股利 ) 發給股東,或是以轉增資為股票的方式回饋股東,股東手上的股票會變多,這就是「盈餘轉增資」 ( 股票股利 )。之所以要討論股本形成,是因為一家公司如果經營良好,過去的盈餘就足以挹注她的股本 ( 盈餘轉增資 ),如果總是伸手向股東要銀子 ( 現金增資 ) ,實在不是投資人所樂見。投資是將本求利,我們想多要一些紅利都唯恐不及,還要被公司要求多丟一些本錢進去,大家喜歡這樣嗎?至少承熙不喜歡。

㊣ SOP:元大證券首頁上方輸入股票代碼 → 點選左上角「基本分析」的「股本形成」 → 即呈現廣隆的股本形成。

廣隆:2005 至 2019 這 15 年間,最近一次現金增資是 8 年前的 2011,也就是已經 8 年沒伸手向股東要銀子了,這部份廣隆是資優生。

▲想知道更多 → 股本及股本形成

2、股本有無膨脹太多:股本膨脹本身不是啥壞事,公司草創階段因為有資金的需求,股本膨脹是正常現象,承熙主要在意的是公司的獲利有沒有跟上股本膨脹的速度,如果跟不上將導致每股盈餘 ( EPS ) 降低,進而帶來股價長期低迷的慘境。股本膨脹的原因除了前述的現金增資及盈餘轉增資外,還有發行可轉換公司債及認股憑證等等,膨脹的結果就是稀釋了原本股東手上的股票。稀釋的意思譬如甲跟乙合資開了 A 公司,總共發行 1,000 股的資本額,兩人各自持有 500 股,持股比率均為 50 %。A 公司某天決定為了擴大業績將增加發行 500 股給外面的人認購,認購結束後公司股本將變成 1,500 股,那麼甲跟乙的持股比率就都下降 ( 稀釋 ) 為 33.33 % ( 500 / 1,500 ),這又有甚麼影響呢?假如增加發行前當年公司決定發放每股 1 元總共 1,000 元的紅利,甲跟乙原本都可以領到 500 元,而隔年獲利如果沒增加,能發的紅利仍舊是 1,000 元,但因為股本已經膨脹為 1,500 股,則原始股東甲跟乙將變成只能領到 333 元 ( 1,000 * 33.33 % )。從原本可以領 500 元變成只能領 333 元,如果你是甲或乙,高興得起來?至於為什麼要增發股票是資本市場的遊戲規則之一,我就不贅言,以上只是方便大家理解。順便一提,可轉換公司債對股本及股價的影響頗深,承熙沒有涉獵對它仍是敬謝不敏。

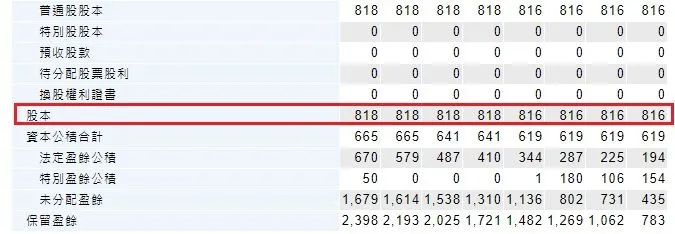

㊣ SOP:元大證券首頁上方輸入股票代碼 → 點選左方「財務分析」的「資產負債年表」 → 往下滑到「股本」的位置。

廣隆:2011 至 2018 這 8 年間,股本僅增加 2 百萬,膨脹率為 2.5 % ( 2 / 816 ),8年僅僅增加 2.5 %,這樣算很少了。

▲想知道更多 → 小心股價的地心引力-股本膨脹

★更多本系列文章:

【SOP】以廣隆(1537)為例說明如何建立個股觀察( 1 )

如果這篇文章對你有幫助,歡迎點擊下方 LikeButton 五下拍手讚賞我喔!

以上資料不保證正確,僅供筆者檢討精進之用;無股票投資推薦之意,投資股票有風險,應謹慎為之並自負其責。歡迎留言討論或轉發分享,大家的留言、給愛心、收藏、贊助或是點擊連結買書,都將是我繼續寫下去的動力。

承熙的「付費訂閱」每月只要不到一杯咖啡 30 元的價格就可以一窺簡單投資及長期投資的優質內容,歡迎贊成閱讀者付費的朋友們繼續支持承熙^^

- 訂閱承熙之連結 →https://vocus.cc/richard102401/home

- 贊助或追蹤承熙之連結 → https://vocus.cc/user/@richard1024?page=1&tab=new

- 追蹤承熙的臉書