這篇是給高所得稅族群使用的,也就是薪資收入,扣完扣除額之後,還要在30%以上的群眾,約2420000+120000(單身)+200000(標準)+108000(自提6%)+(其他),大約2828000萬以上,才有意義,不然幾乎不考慮自提。

先看勞退基金的規則

- 自提最高佔薪水6%,或是最高到9000元,也就是每月薪水15萬就到頂。

- 勞退必須在60歲以後才能提領出來

- 自提勞退的最大優勢是免稅,未來退休金時再課稅 (退休後若無其他收入,則幾乎免稅)

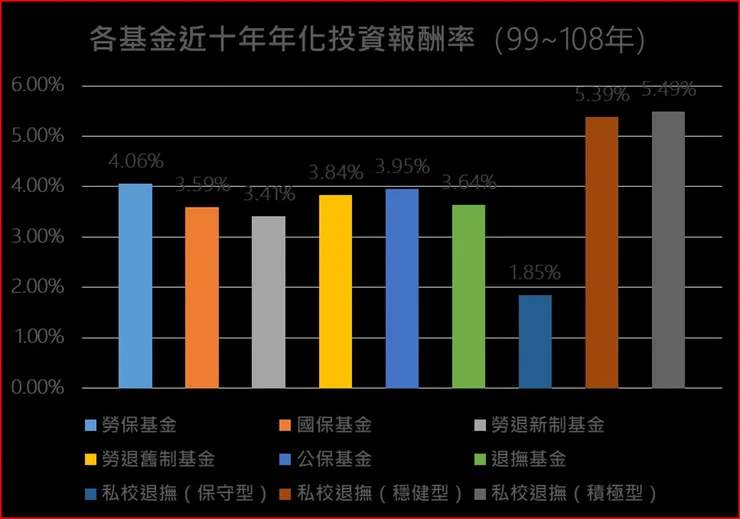

再來看看勞退的報酬率為3.41%,比其他公家基金都低,可以順便看看這個新聞,不免讓人覺得哀怨,退休金是老人的基礎生活費用,被搞成這樣,實在是很慘。

再來看看Vanguard全世界股票ETF (VT)

- 本基金採被動式(或稱指數型)的管理方式,以追求FTSE Global All Cap Index表現為投資目標,該指數包含成分股為約2900檔分散於47個國家的股票,這些國家包含已開發國家與新興市場國家。本基金投資標的抽樣自FTSE All-World Index,故會與該指數具有相似的特性與風險。

- 總管理費用0.08%

- 10年平均報酬率約9.6% (來源)

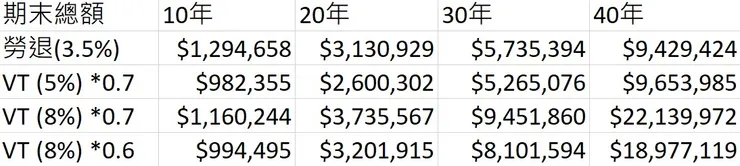

我總共設計了4組不同的投資版本給大家參考

- 9000元全部投入勞退

- 9000元先被課30%稅後剩下6300元,全部投入VT,並且運氣不好,未來VT只剩下5%平均年報酬率

- 9000元先被課30%稅後剩下6300元,全部投入VT,且未來VT保守8%平均年報酬率

- 9000元先被課40%稅後剩下5400元,全部投入VT,且未來VT保守8%平均年報酬率

如圖及表格

可以看到除非是最慘的第二種情況,勞退跟VT會得到差不多的結果,但是勞退其實也是跟VT有很大的相關性,若全世界股票都不好,勞退基金也不會好到哪裡去。若VT還是正常發揮,則是無論如何都不要自提。

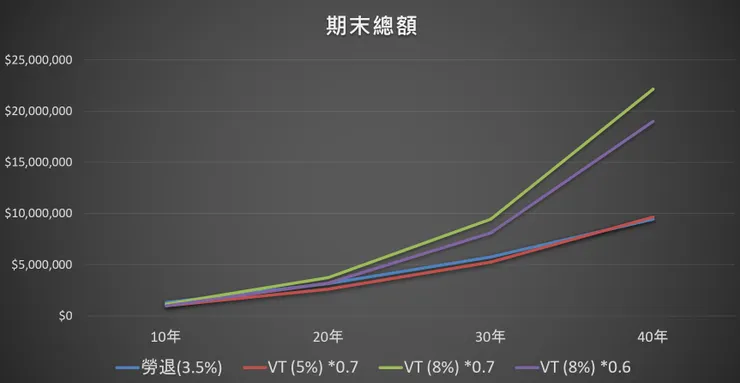

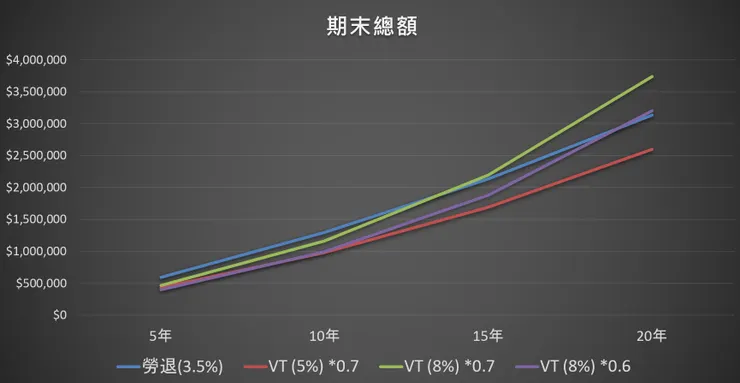

初期的部分還可以拉開來看

勞退最大的優勢是初期投入資本較高,所以前10年會勝過,約15年才會被VT(8%)*0.7超過,20年才會被VT(8%)*0.6超過,也就是說,若已經可以領退休金的前10~15年,可考慮開始自提退休金,短期稅務優勢還是存在的。

結論:

對於年輕高薪者來說,即使被扣40%,自提依然不如VT,選VT就好。但是在可以領退休金前的10~15年,並且所得稅依然要繳30%以上的人,可考慮自提,但是可能會有資金卡死的疑慮,需要慎重考慮。