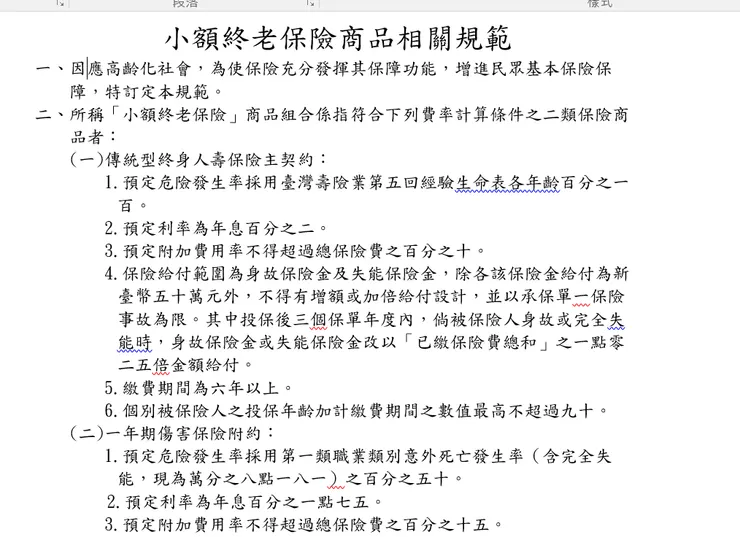

依據金管會公告之小額終老保險商品規範第一條指出,小額終老保險的商品制定理由,係因應高齡化社會,為使保險充分發揮其保障功能,增進民眾基本保險保障,特訂定本規範。

因此可以透過立法意旨了解到,小額終老保險商品,目的是為增進民眾的基本保險保障。

以及因為人口老化及少子化而產生的終老問題,能夠透過小額的死亡保險金,規劃自己的終老。

那小額終老商品,又要如何達到立法的目的呢?

在同規範的第二條第一項,規定小額終老保險商品,商品組合包含兩種險種。

第一是傳統型終身人壽保險主約,和一年期傷害保險附約可供選擇,並且對於這兩類險種,亦有保險結構,保額,以及保費設計上的規定。

在第二條第一項規定了,危險發生率必須百分之一百採用經驗生命表,因此個別保險人在危險計算上不會出現基數的差異。

同時也已經明文規定,終身壽險主約的預定利率係2.25%,以及附加費用率不超過總保險費百分之十。也意在限縮保費結構上用於非保險本身的比例。

另外也可以從不得,增額或加倍給付,及承保單一保險事故為限等規範得知。

小額終老保險商品,本身透過標準化的制定,以及保險範圍的簡化去維持商品相對便宜的保險費用,因為就如同規範的立法意旨所言

小額終老保險商品的目的是在增進民眾的基本保險保障,因此為求 商品設計,劍指規範核心而故有此等規範。

另外在一年期傷害保險附約,小額終老保險商品相關規範,預定危險發生率採用第一類職業類別意外死亡發生率之百分之五十,完全失能為萬分之八點一八一,同終身壽險主約一樣,金管會頒布的小額終老保險商品規範,亦將附約的危險計算基數固定好了,也就是說不管跟任一保險公司購買小額終老保險主約,或意外險附約,危險發生率都是固定數值。

在一年期傷害保險附約,規定附加費用率不得超過總保費百分之十五,同時也有規定不得有增額或加倍給付設計,也只能承保單一保險事故。

而原來的小額終老保險壽險主約,規定保額上限是50萬,自110年7月1日起,業已開放主約保額至70萬元,而原本商品規範中規定只能投保一個組合(主約50萬+一年期傷害保險10萬)即2張,亦開放至3張,而根據金管會提供的試算,相同保額下,和一般商業保險相比,投保小額終老保險,可以減少約15%的保費支出。

對於身體質量比較弱的高齡長者,亦或是不容易符合商業保險投保條件的青壯年,也可以考慮投保小額終老保險,彈性且妥善的計劃自己的生命旅程。