從2020年7月1日開始,金管會修訂的「人壽保險商品死亡給付對保單價值準備金(保單帳戶價值)之最低比率規範」(「死亡保障最低門檻」)上路!

何謂死亡保障最低門檻?就是依被保險人於不同年齡時,須符合死亡保障對應保單現金價值的最低比率,30歲以下不得低於190%,31至40歲為160%,41至50歲為140%,51至60歲為120%,61至70歲為110%,71至90歲為102%,91歲以上則為100%。

舉例來說

被保險人如果在31至40歲間的死亡給付必須不低於保單現金價值的1.6倍。規範的目的為維持人壽保險商品基本保障比重,並提高國人保險保障。

這也牽動利變壽險宣告利率與保單投資報酬率(IRR)間差距持續擴大,從過往不到1個百分點變成宣告利率竟較IRR高出2至3個百分點。

但是從2022年3月至今年2月,聯準會共升息18碼,反映美國升息多家壽險公司相繼調升保單宣告利率達3.7%或3.8%。

你知我知,宣告利率不等於投資報酬率,但是宣告利率與IRR間的差距是什麼意思呢?美元存款年息超過4%,但市售利變保單以持有七年解約試算,平均每年複利率,也就是IRR也不會達到3%。

也就是保單的IRR(內部報酬率)會隨著市況而變動;如果市況不好,在扣除相關費用之後,IRR甚至還有可能低於銀行定存的利率。

利變保單的宣告利率並非永遠不變,多數適用一年,有的甚至只適用一個月,假設未來利率反轉下跌,自己心裡要有數,最壞的情況是什麼?

可以怎麼做呢?

挑選利變保單時,要求業務員或銀行理專打兩張建議書,一張是包含增值回饋分享金在內、數字比較漂亮的每一個年度的解約金。另一張是宣告利率等於預定利率,最壞情況下每一年可拿回多少解約金的建議書。

計算內部報酬率(IRR)計算機

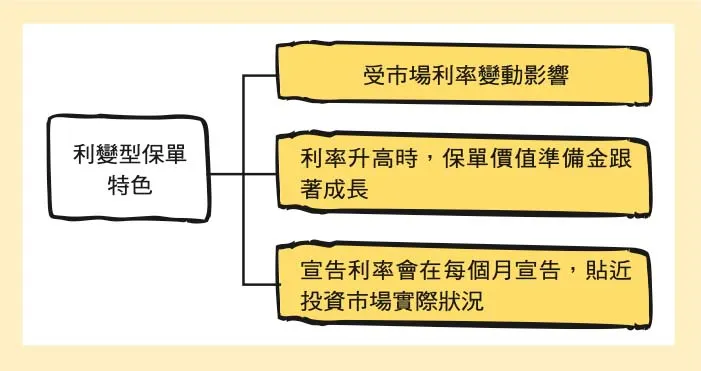

利變形保單特色

利變型壽險成為定存的替代品,也讓保險公司「吸金」吸到滿、吸到飽。

但是,當利率反轉向下之際,利變型壽險的保戶想要解約;而一旦開始啟動升息循環,又要加碼利變型壽險。

利變型壽險是什麼樣的商品?又為何會在利率走跌的時候,讓保戶一片哀號,市場上瀰漫解約風潮?然後在美國聯準會帶頭啟動升息循環,而且還是「升升不息」時,利變型壽險又開始炙手可熱?

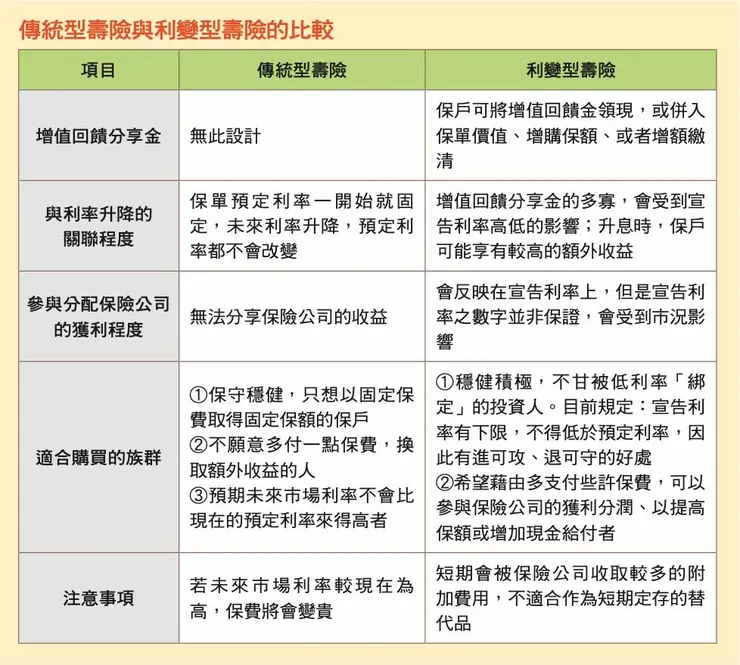

利變型壽險是傳統保險的一種,除了有保單的預定利率之外,還多了一個宣告利率。

「預定利率」可以確保該張保單有最低收益;

「宣告利率」則是來自保險公司運用保費所產生的收益,可以跟保戶分享「回饋金」,讓保戶有機會得到更高的報酬!

不管是哪一種保單,保險公司都會收取必要的保險成本以及附加費用,再加上保險公司網站上的宣告利率數字,也無法保證「看得到也吃得到」。

因此,要把保單當成是定存的替代品,或者把看到的保單利率,當成是唾手可得的報酬率,都不是正確的理財觀念。