「我們應該運用數據的力量幫助我們獲得更多顧客」、「大數據能夠幫我們精準分析顧客的樣貌」,資料科學(Data Science)應該是繼AI之前,大家最關注的議題,如何運用數據分析瞄準目標客群,制定不同的行銷策略,已經是每個產業必備技能。

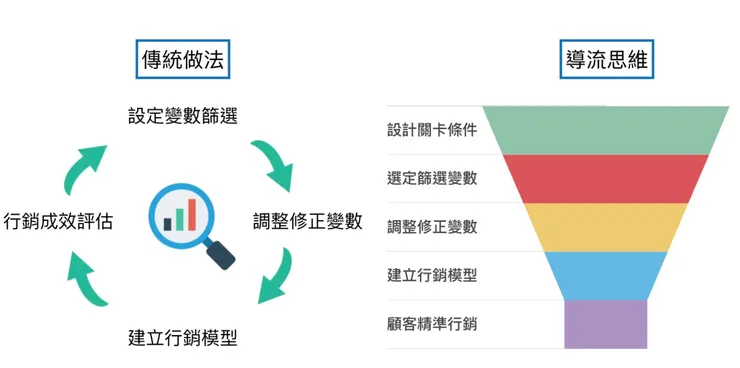

然而在建立市場行銷模型時,我們大多先以「射飛鏢」的方式,從無數個變數中,挑初一、二個做為初步劃分市場的區隔,經由修正與調整建立市場行銷模型,再來評估行銷模型的成效,然而在初步劃分市場階段,可能會遇到:「我應該選擇什麼樣的變數來劃分我的顧客?」、「如何決定第一個篩選條件?」等問題。

有鑒於此,或許我們可以嘗試採用「導流思維」的方式,在執行數據分析前,先設計幾個關卡條件,以利後續行銷成效的評估。本篇不會敘說太多關於數據分析與建置行銷模型的方式,主要是探討如何使用「導流思維」,幫助我們有效劃分市場,進而達到精準行銷的目的。

一、建置顧客行銷模型時,可能會遇到的難題

傳統行銷常見的市場區隔做法,大多是採用以下幾個變數條件,作為我們初步劃分市場的指標:

- 人文變數(年齡、性別、星座..)

- 地理變數(城市大小、居住地區、人口密度..)

- 心理變數(社會階層、人格特質….)

- 行為變數(使用時機、產品偏好…)

但以「質性變數」作為篩選條件,只能大致描述顧客的樣貌,除了缺乏量化的指標予以佐證,也會產生:「要先選擇哪幾個質性變數來做篩選?」

因此有人提出,或許我們可以搭配「量性變數」來協助分析,像是購買頻次(Frequency)、購買時間(Recently)、購買金額(Monetary)等從顧客消費結果的角度出發,加強單純以質性變數作為篩選的弱點,然而搭配使用量性變數時,我們該先從購買金額開始、接續購買頻次,還是先篩選購買頻次,再來分析購買時間呢?

這樣如同「射飛鏢」的方式來建立顧客行銷模型,使我們必須先猜想「理想中客群的樣貌,再使用各種分析模型去檢驗,此次建置的行銷模型是否能達到預期成效?」,不僅過程繁複,也可能是在建置顧客行銷模型時,遇到最棘手的問題。

因此,與其盲目的猜想顧客的樣貌,還不如試著採用「導流思維」,設計關卡條件,引導顧客參與我們劃分市場的任務。

二、運用「導流思維」,幫助我們有效劃分市場

我們就以金融業當作案例,嘗試運用「導流思維」的方式來劃分顧客市場。

首先我們可以運用「活期儲蓄存款」做為顧客導流的入口,根據顧客存款金額,給予不同的利率條件,吸引顧客存錢,例如:0.1%、0.5%、1%,這樣的設計模式的好處在於:

- 引導顧客參與劃分市場的任務

- 客群類似、降低錯誤篩選風險

- 調整關卡、找尋顧客偏好誘因

第一點:引導顧客參與劃分市場的任務

剛剛還在傷腦筋該選擇什麼樣類型的變數,採用「導流思維」,設定不同活期存款利率條件,也就是入口關卡,不僅能做為吸引顧客存錢的誘因,也能幫助我們達到初步市場區隔的目的,降低錯誤劃分市場的風險。

第二點:客群類似、降低錯誤篩選風險

根據入口關卡條件的不同,使我們能夠擁有三種客群,初步劃分出高、中、低三種客群,後續再使用「質性變數」、「量性變數」並搭配各種數據分析模型,依據性別,地區、消費行為、消費頻率等變數深入分析,不論是高、中、低客群都是依據特定關卡條件所劃分,因此在執行數據分析時,較不會有離群值的情形發生,有效降低篩選錯誤的風險。

第三點:調整關卡、找尋顧客偏好誘因

由於我們是根據不同存款金額,發放不同的利率回饋,因此當嘗試降低「高」客群的活期存款利率回饋時,我們就能夠清楚觀察此客群的流動方向,從中找對於利率敏感、與利率不敏感兩種客群。

再搭配數據模型,分析這兩群人的的消費行為模式,作為我們產品跨售的依據,例如對於利率不敏感、信用卡消費頻次高的顧客,我們可以嘗試提供金額小、期數短、利率較高的小額信貸產品;對於利率敏感、信用卡消費頻次高的顧客,我們可以嘗試提供刷卡優惠的資訊,鼓勵他提高刷卡消費的金額,賺取更多利潤。

三、結語:為什麼我們該嘗試使用「導流思維」?

身處於資訊爆炸的時代,顧客的行為與樣貌越來越來難捉摸,不像過往只要選定三、四個變數指標,搭配統計分析模型,就能漸漸描繪出顧客的樣貌,或許我們可以嘗試改用「導流思維」的方式,在執行數據分析之前,先在數據分析平台上設定幾個入口閘門,於每個入口閘門給予不同條件的入場券,當顧客憑券入場時,我們就能夠初步知道顧客是被什麼樣的誘因條件所吸引,讓那些入場券不在僅僅是行銷的優惠方案,而是引導顧客幫助我們後續執行數據分析的重要依據,幫助我們跳脫選擇劃分市場的難題。