上個月投資備忘錄提到,我們賺什麼錢?答案是賺安全邊際收斂的錢。操作方針為「安全邊際足夠大時買進;太小時賣出」,不過這項心法,就像金庸小說裡楊過使用的全真劍法,還須搭配小龍女的玉女劍法,雙劍合璧,才能真正發揮價值投資的威力!

不知有多少讀者,曾有過這樣的經驗-與三五朋友高談闊論起「股票經」時,這支明牌手上有,那支飆股也有買,興奮之情溢於言表;但經過一段時間後,仔細計算帳戶內的總資產,卻發現資產增加的幅度(總報酬率),與當下買到熱門股的快感簡直不成正比,僅留下「賺丟爽(台語)」的滿腔失落。。造成這結局的根本原因,除了廣為人知的太早脫手,後面大波段行情沒賺到外,其實還有一個常被忽略-買進的張數太少。投資人時常戮力(不管汲汲於四處打聽,或是埋首於案頭)於發掘「明牌」,卻在下手之際,憑感覺來決定買進多少張數;然而押多少資金,其實也是能否拉高總報酬的關鍵,重要性不亞於是否挑對股票。如此重要,卻又常被忽視的環節-決定最適資金配置比重(當下該買多少張),這細膩的技巧正是所謂的玉女劍法。

價值投資邏輯簡單明瞭,看似簡單,實則難在實務操作面,難題包含( 1 )如何估算「未來」內含價值。( 2)當決定買進時,又該押注多少資金呢?

誠如先前備忘錄所提及,由於內含價值包含許多「質化」因素,對其進行衡量的過程中,就必須面臨由「質化」轉成「量化」的艱鉅挑戰。此外,實際操作的困難點還不止於此,這個內含價值必須是「未來」的內含價值,也就是必須以「現在」所擁有的訊息,去預測「未來」的內含價值。

量子力學的奠基者之一玻爾(Niels Bohr)曾說過:「預測很難,尤其是預測未來。」這是因為「現在」與「未來」間存在一個大魔王—不確定性(uncertainty)。不確定性一詞,依照牛津英語辭典的定義,意即不能確知、完全不清楚的狀態;懷疑或模糊。

從社會學角度來看,人類認知發展的歷程,就是一部學著如何面對( 因應))不確定性的演化史。伊恩・史都華(Ian Stewart)在《 Do Dice Play God?》(中譯:骰子能扮演上帝嗎?18個不確定性的數學思考)一書中,歸納出人類對不確定性的認知,經歷了六個時期,從早期將一切不確定性歸因於神的旨意,中期來到十七世紀科學革命的古典力學時代,主張不確定性是反應人類的無知;亦即,當我們對某件事懷有不確定性,是因我們不夠努力所致,此時的人們認為可以用客觀的機率(probability)來描述不確定性的程度。再至近期量子力學的世界觀,世界的本質就是由不確定性所組成,即使再怎麼努力,也無法避免(消除)不確定性,我們只能用主觀的機率來表達。

在金融投資學上,以風險( risk )來表彰不確定性,但主流投資學,用價格波動來代表風險,所以可以客觀機率來表達;價值投資學所認為的風險則是—發生虧損的可能性。這個可能性在量子世界觀點只能用主觀機率來度量,也就是說,用發生這件事的「相信的程度」( degree of belief)來表達,因此價值投資者在實務操作上,預測一家公司「未來」的內含價值,背後必會隱含「相信的程度」,才能完整表達公司的內含價值。( 例如預估台積電今年EPS=20元的量化數字外,還須加上「相信EPS=20元會發生的相信度」才是完整論述。 )

整個投資決策流程中,下決定要買進後,接下來要考量的是—該押多少資金呢?最極端的決策,就是「釘孤支」( All in ),全部唆哈;然在風險永遠存在的前提下,遇上黑天鵝,而走上「賭徒末路」( gambler's ruin)就必然會發生。近期的康友事件中,一位85歲老翁慘痛賠光退休金就是最佳註解。但若買太少,即使真的是「飆股」,最後又只能落得「感覺」很爽的窘境!

在唆哈與只買一張的兩道極端光譜間,到底該如何拿捏?有何可依循的方法嗎?有的,凱利準則( Kelly Criterion )。至於這位天才凱利如何發展此準則?當時主流學術如何打壓,視之為異端( 這也是此論文不會出現在學校教科書的原因 )、索普( Thorp)運用後創造出傲人績效等秘辛,威廉.龐士東( William Poundstone)在Fortune’s Formula:the Untold Story of the Scientific Betting System that Beat the Casinos and Wall Street《中譯:天才數學家的秘密賭局》一書中有詳盡的爆料,有興趣者可自行前往參閱。

凱利要解決的難題是—當你在賭馬時,該如何下注(買多少)才會讓報酬率達到最高?雖然凱利是以資訊理論(Information theory)作為根基,用嚴謹且複雜的數學推導出來的一條公式,但其背後的哲學意義卻十分直觀,即:最佳下注比例就是你對這件事的信心度(這件事發生的機率),此方法也被稱作「賭你的信念」(Bidding your belief )。

值得留意的是,羅伯特.海格斯壯(Hagstron)在「巴菲特核心投資法」一書中,推測巴菲特的投資決策流程,就是凱利準則的實踐者。而我們實際管理投資組合時,在配置最適持股比重時,投組內押注占比最高者,背後代表研究員對該檔標的內含價值的估量值,持有高度信心,而非單純高潛在報酬為依據,也與凱利準則不謀而合。

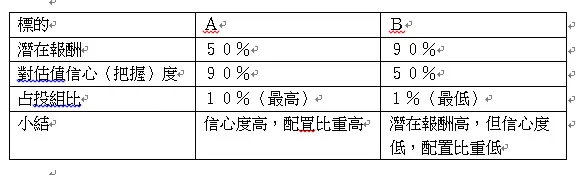

以下表為例,投資組合內包含A、B二檔,分別占整體投組比重最高(10%)與最低(1%),由表中可得知,儘管B標的潛在報酬率相對高,但對於「它真能達到預估的目標價、實現潛在報酬九成」這件事發生的機率,研究員持以低信心度、低把握度,代表沒法達成的可能性亦高,因此在實際押注配置上,反而不及A標的。

龐士東在上述書中說:「賭你的信念」有一種浪漫的優雅,你只要扮演快樂的傻瓜,……,沒有比這更單純容易的事了。這是投資報酬率最高的辦法」。果真如此簡單嗎?因難之處在於信念(信心度)怎麼衡量?信心度是一種主觀機率,會隨著我們所獲得的訊息而變動,而這就是研究員工作艱鉅的地方(詳見:研究員的罩門—機率判斷—從“阿中部長設普篩兩條件”談貝氏推理(下))。事實上,我們認為要落實執行投資組合裡面個股隨著信心度變化,而調整持股比重的行為,此正也是我們控制風險的方法。這個關鍵細節,一個人是辦不到的,這不只是由於一個人時間有限,無法同時對太多公司緊追訊息的變化,更是在於個人在解讀訊息時常出現盲點。因此一直以來,我們強調團隊合作的重要性,並自信我們能比一般投資人單打獨鬥更具優勢的地方。

我們賺什麼錢?安全邊際收斂的錢;我們如何賺錢?依據安全邊際大小及信心度,調整最適持股比重。這就是我們實踐價值投資兩大劍法。