其實這已經不是第一次有人質疑機構投資人或所謂法人的投資績效,巴菲特早在2000年以前就不斷提醒大家關於機構投資人的盲點,剛好今年適逢巴菲特能夠為其論述證明的日子,以下就來看看巴菲特與基金經理人之間的對決。

〈Warren Buffet與Ted Seides的賭局〉在巴菲特2005年的股東信裡,巴菲特再次公開表示低成本的指數型基金將勝過收費高昂的對沖基金,而這次他對外公開提出了五十萬美金的賭注,內容是比較十年內S&P與對沖基金的表現孰優孰劣。

沒想到巴菲特這一等就是兩年,這兩年間美國數以萬計的基金經理人竟然無人敢接受如此挑戰,直到2008年才有這位經理人Ted Seides站出來接受賭注。

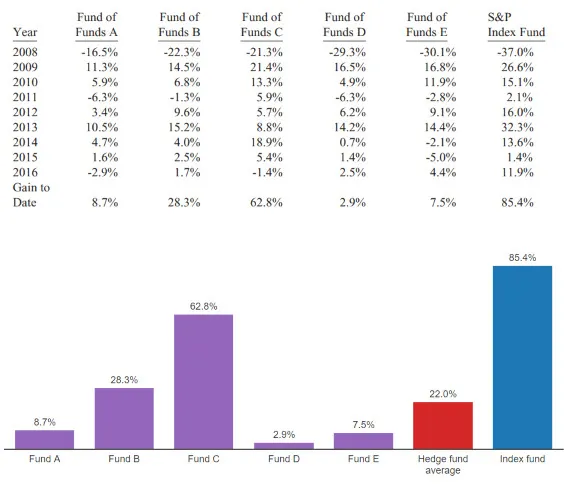

Ted Seides是一位fund-of-funds的資產管理者,簡單來說他的基金持股是由其他檔基金所組成的。

Ted 選定了五檔fund-of-funds,並以其平均績效與S&P 500 Index對抗,而根據巴菲特得到的資料顯示,這五支基金涵蓋了100多支的對沖基金,投資的標的散布全球,也就是說這五檔基金的平均表現將不會因為個別基金人或其他非系統性因素而遭到扭曲。

圖片中可以看到巴菲特的起步並不順利,甚至可以說是個災難,賭注一開始碰上金融海嘯的潰堤,第一年S&P500 就跌掉了37%。

但接下來的發展就有趣了,經過了第一年後S&P 500就這樣頭也不回地狂奔,五支fund-of-funds除了C還可以稍稍與之對抗外,其餘可說是輸得一敗塗地。

今年剛好是比賽的第十年,而就在今年五月的時候Ted 主動請降,承認輸給巴菲特的S&P 500,可以看到圖中最後的結果是22% 對上85%,就這樣巴菲特贏得了五十萬美金,更重要的是他證明了長期以來他不斷強調的指數型基金將是「非專業投資人」參與市場的最佳方式。

而Ted也不是泛泛之輩,豈可能在全盤皆輸的情況下悶不吭聲的認輸,宣布投降的同時他也發表了六點關於他落敗的理由(藉口):

1. Price matter

Ted 認為S&P 500是因為市場裡的人群過度投入才導致現在超乎想像的表現,不然以S&P 500過去幾年過高的評價應該要重摔,而對沖基金應該要從中賺進大把獲利才對。

2. Risk Matter

Ted 認為只投資S&P 500並且絲毫不考慮風險控制是一件不合理的事情,而對沖基金最厲害的就是風險管理,並在熊市中持續outperform。

3. A passive investment in S&P 500 is active

Ted 認為巴菲特選取S&P 500有失公允,雖然他是被動投資,但巴菲特卻「主動」選擇S&P 500與之競賽,而S&P 500僅涵蓋美國大型股,並未包含世界、中小型股票。

4. Be careful comparing apple and orange

Ted 認為拿S&P 500與對沖基金相比是一件十分奇怪的事情,他舉了個例子說你不會拿芝加哥公牛隊跟芝加哥小熊隊互相比較,因為對沖基金投資範圍涉及了全世界,S&P 500只投資美國。

而他認為對沖基金並不向巴菲特所說的,因為高費用傷害績效,他認為是因為分散在全球的投資傷害了他的績效。

5. In investing and in life, we live through only one experience out of many possibilities

簡單來說,他認為一個選擇背後擁有無數可能性,而巴菲特不過是恰巧選中正確的,而他選到錯誤的罷了。

*** 6. Long-term returns only matter if we invest for the long term***

這點是我們唯一認同的「狡辯」,Ted 說統計研究指出大多數人其實缺乏成為一個投資人的條件,我們的情緒其實不受自己控制,當遭遇重大虧損時人們往往逃離市場而無法隨著市場反彈賺取報酬;而對沖基金因為可以降低風險,所以當損失發生時他可以最大程度減少你的損失,優化你當下的情緒,減少你離開市場的機會,進而在反彈時獲得更好的回報。

簡單來說,他認為大部分人都不是巴菲特,而只有大師如巴菲特這般才能在起起伏伏的市場中泰然自若隨著市場成長而獲利,而是時也與此相去不遠,在台灣不要說暴跌了,就算是大漲人們也會因為「懼高」而逃離市場。

總結來看,其實Ted 是想表達對沖基金的優點多多,遠比什麼都不做的被動投資厲害多了,這十年會輸給S&P 500完全是時運不濟,而巴菲特完全是運氣好才贏得這次的賭注的。他最後提到如果再給他十年,他有把握在這個十年打敗S&P 500(注意他說的可是這個十年,沒提到前面這個十年)。

看完這場賭注,不知道你們是怎麼想的,我們看完這篇投降書可說是哭笑不得,很難想像這種邏輯竟然出自一位基金經理人。

譬如上文中提到的第三點提到他認為巴菲特主動挑選S&P 500就不能算是全然的被動投資。(天啊,如果當初對比賽條件如此不滿,何苦下場為難自己?)

雖然巴菲特最終贏得了此次賭注,而被動型基金在這幾年的成長也著實令人吃驚,但實際上投入主動型基金的比例仍然是多數。

我們相信憑著這些基金經理人的三寸不爛之舌(如Ted這次的投降書)將繼續荼毒、戕害投資人未來的資產,而大部份的人將繼續扮演可憐的受害者,在希望與失望中繼續載浮載沉。

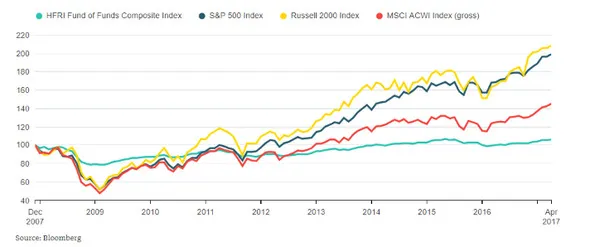

最後我們來看看實際上fund-of-funds在過去10年的表現究竟如何,是否真如Ted所說的那般神乎其技。(請看淺綠色線代表的全體fund of funds績效)

看到這個成績不知道大家做何感想,號稱資產管理的專家們不但輸給大型股,也輸給小型股,更慘的是甚至不如追蹤世界約50個國家的ACWI(為MSCI追蹤已開發及開發中國家中型、大型公司的指數)。

根據美國自己的統計,在過去15年的時間裡,基金能夠打敗他們的標竿指數的比率是大約3%-8%之間,也就是說超過九成的基金都沒有辦法擊敗他們的標竿,而這個數字尚未包含合併或清算的基金,可想而知實際情況遠比我們想像的更為嚴重。

好了,今天你已經粗略了解美國的基金行業,明天就來看看與我們切身相關的台灣基金,投資績效是否能夠在長期超越大盤。

繼續閱讀: 《專業投資人夠專業嗎? - 下集》