⭐️焦點:

- 美國公布11月ISM服務業指數56.6,連續第30個月保持擴張,庫存低檔且需求保持強勁,續激勵商業活動,內需強勁並支撐價格,預期符合聯準會預期維持利率水準一段時間。

- 12/9美國11月生產者物價。12/13美國11月消費者物價(CPI)。12/13~12/14 美國聯準會利率會議。11/20~12/28世足賽。

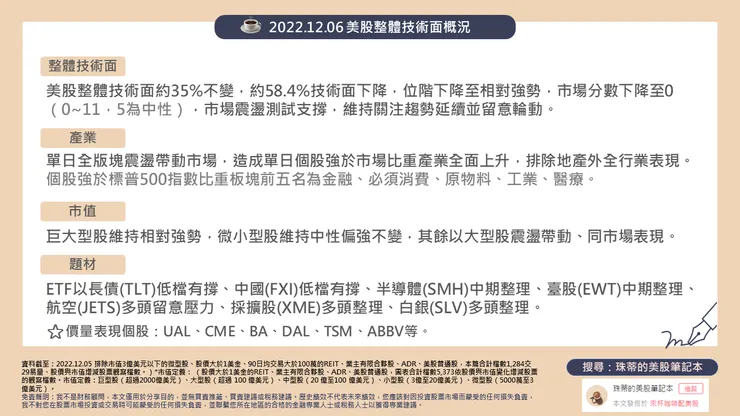

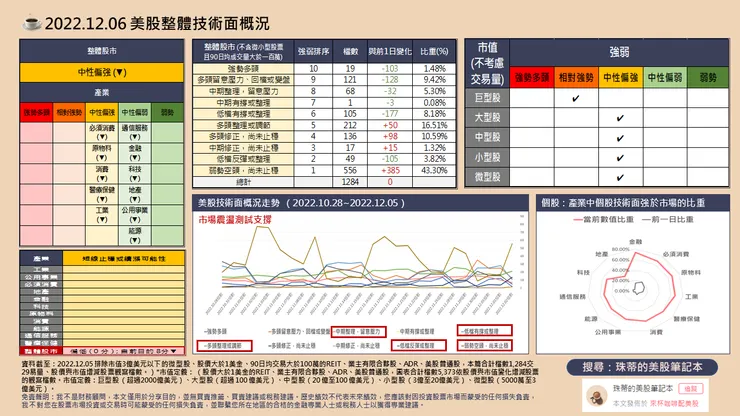

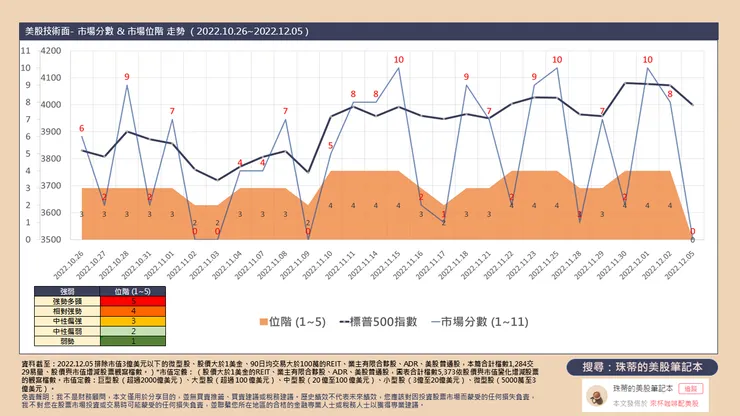

- 美股整體技術面約35%不變,約58.4%技術面下降,位階下降至相對強勢,市場分數下降至0(0~11,5為中性),市場震盪測試支撐,維持關注趨勢延續並留意輪動。

- 產業方面,單日全版塊震盪帶動市場,造成單日個股強於市場比重產業全面上升,排除地產外全行業表現。個股強於標普500指數比重板塊前五名為金融、必須消費、原物料、工業、醫療。

- 市值方面,巨大型股維持相對強勢,微小型股維持中性偏強不變,其餘以大型股震盪帶動、同市場表現。

- 題材方面,ETF以ETF以長債(TLT)低檔有撐、中國(FXI)低檔有撐、半導體(SMH)中期整理、臺股(EWT)中期整理、航空(JETS)多頭留意壓力、採擴股(XME)多頭整理、白銀(SLV)多頭整理。

- 近三日風險殖利率:15.244%,前日15.142%,15.109%,風險殖利率震盪,需進一步止穩向下。

⭐️概況筆記:

- 隨著聯準會主席談話基本維持對通膨看法不變,可能放慢升息的態度符合市場預期,並且表明不會過度緊縮,並強調在維持一段利率水準後仍具經濟軟著陸可能性,短線資金流向債券與黃金、白銀與原物料。當前美國就業市場維持穩健、失業率符合聯準會預期範圍,符合預期下預計利率上限不變,以及美國製造活動無產能過剩問題,庫存保持低檔且消化積壓訂單加快,商業活動有望加速落底,內需消費火商業活動支撐基本面,短線上風險資產未見拉高出貨現象,預期維持整理伺機佈局,並且仍有輪動現象。下週關注美國利率會議。

- 美債2年期殖利率於4.3%震盪、10年期殖利率於3.5%震盪,美元指數105震盪,波動率(VIX)回落至22約一年以來相對低檔,獲利成長股、科技網路與軟體股仍有望吸引逢低資金,並將關注12/14聯準會利率,預計仍將維持利率上限不變。

- 9月美國聯準會釋出利率路徑預期兩年內升息路徑終值4.6%,11月失業率持平於3.7%,仍符合聯準會2022年內3.8%範圍,以及10月美國通膨數據連4個月下滑且核心止穩、市場押注利率上限不變,並關注12/13公布通膨數據。

⭐️價量表現個股:UAL、CME、BA、DAL、TSM、ABBV等。

🧡全市值美股技術面清單下載:連結

美國公布11月ISM服務業指數56.6,連續第30個月保持擴張,庫存低檔且需求保持強勁,續激勵商業活動,內需強勁並支撐價格,預期符合聯準會預期維持利率水準一段時間

美國公布11月ISM服務業指數56.6,高於前月的54.4,為連續第30個月保持擴張,客戶庫存保持低檔、價格壓力在內需維持強勁下具支撐,短線上產能尚未消化積壓訂單,各行業需求保持強勁,維持正常經濟週期以服務業領先製造業表現,預期符合聯準會預期維持利率水準一段時間。

細節訊息:

- 新訂單指數56,略低於10月份的56,但仍維持擴張激勵商業活動。

- 交貨指數53.8,仍然緩慢,略低於10月的56.2,略微改善。

- 物價指數70,比10月的70.7略為下降,服務需求仍然支撐價格。(對比製造業的物價壓力已明顯改善)

- 積壓訂單51.8,比10月的52.2略為下降,需求仍然強勁且尚未改善。

- 庫存指數47.9,略比10月的47.2上升,但庫存仍保持低檔。

- 就業指數自10月的49.1擴張至51.5,其中以採礦、零售貿易、農業、魚樂、建設、醫療等。

- 增長行業:房地產、租賃、採礦、農業、住宿餐飲、零售貿易、醫療、運輸。

- 供不應求:電子元件 、半導體、化學藥品、混凝土、塑料製品、車輛、勞動力。

- 價格上漲:電氣元件、勞動力、科技網路、燃料與汽油。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。