喜歡我的文章的話,歡迎追蹤我的方格子

可轉債是近年來蠻流行的投資標的,研究顯示,有大約10%的可轉債會有嚴重折價的情況,可以藉由投資嚴重折價的可轉換公司債來獲得超額報酬。不過,可轉債除了在債券市場佔有一席之地以外,可轉債的發行以及其可轉換日的到來皆會影響發行公司的股票報酬,本篇將說明其是如何發生,以及我們是否有機會從中獲利。

首先,我們需理解可轉債是什麼?

在此引用<踢爆上市櫃公司發行「可轉債」黑幕:股價大漲,讓無良大股東賺飽,小散戶只有賠錢的命>這篇報導對可轉債的說明:

CB是一種介於純債券和股票的綜合體,它的本質是債券,所以一樣有面額、票面利率、公司提前贖回日和到期日,但和純債券不同的是,它多了一個允許持有人在特定日期後(一般稱為閉鎖期,過去多是上市後的一個月後,目前改為三個月),可以要求轉換為該公司普通股的權利。簡單地說,CB=純債+認股權證。

而公司派通常會運用旗下的人頭帳戶將認股權證便宜的買到手(當然這是違法的),而轉換價格通常會是發行日前幾天的平均收盤價,因此就會產生一系列的股價操縱問題。

理解完可轉債後,我們就能開始說明可轉債發行是如何影響公司的現股報酬的。

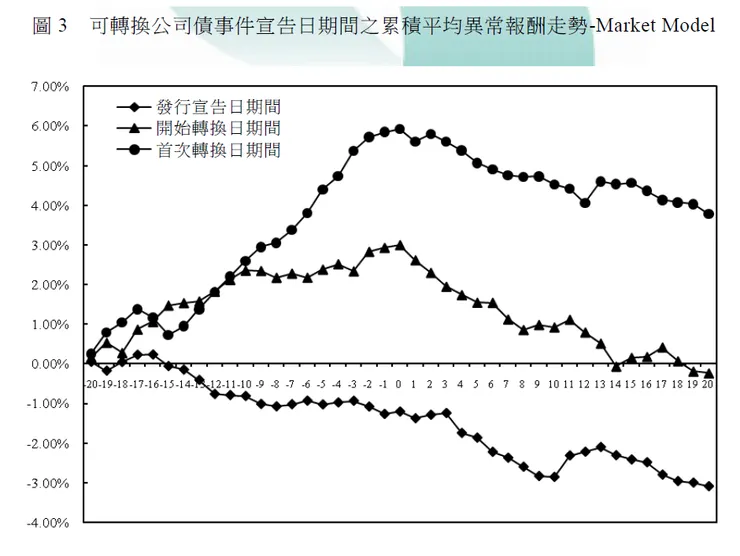

我們必須先將可轉債的生命歷程拆分成三部分,分別為發行宣告日前後、轉換閉鎖期打開之開始轉換日前以及開始轉換日後:

- 發行宣告日前後:

在發行宣告日前後,會有顯著負報酬,因為轉換價格通常會是發行日前幾天的平均收盤價,而認股權證多在公司派手上,因此公司派有誘因將股價壓低來獲得較便宜的轉換價。另一方面,協助發行可轉債的券商,由於需要避險的緣故,因此也會放空一定部位發行公司的現股。綜合以上兩者的力量,股價會向下被壓制。

順帶一提,可轉債所剩的純債的部分,根據Chang, R. D., Tseng, Y. C., & Chang, C. P. (2010)的研究,發行那年公司也會將盈餘往上操縱,讓償債能力看起來更好,以刺激可轉債的買氣。因此在發行年會發生明明盈餘變漂亮,但股價卻不斷被壓制的奇怪現象。

2. 轉換閉鎖期打開,開始轉換日前:

在閉鎖期打開並可以開始轉換前,公司派傾向釋出利多來提高股價,吸引散戶進場,提高股票的交易量及周轉率,藉此提高手上的認股權證的價值。

3.開始轉換日後:

開始轉換日之後,公司派將手上認購權證換成現股,並且藉由放空股票來鎖住利差(張千雲, 張眾卓, & 周建新. (2013)),因此,在開始轉換日後,公司股票就會開始承受極大的賣壓。最後使股價開始下跌。

下圖為股價累積異常報酬之圖:

結論:

就以上文章可以理解,公司派會為了謀取自身利益而進一步干涉股價及操作盈餘,一名正派的長期投資人應該少碰有發行可轉債的公司,但是如果作為一名投機者,不訪可以藉此獲得短期的超額利潤。

資料來源:

臺灣可轉換公司債市場異常報酬之研究. 朝陽商管評論, 5, 2006, 2: 1-20.

張千雲, 張眾卓, & 周建新. (2013). 以套利與避險觀點探討可轉換公司債發行之資訊內涵. 證券市場發展季刊, 25(3), 41-93.

Chang, R. D., Tseng, Y. C., & Chang, C. P. (2010). The issuance of convertible bonds and earnings management: evidence from Taiwan. Review of Accounting and Finance, 9(1), 65-87.

Chin, C. L., Lin, T. T., & Lee, C. C. (2005). Convertible bonds issuance terms, management forecasts, and earnings management: Evidence from Taiwan market. Review of Pacific Basin Financial Markets and Policies, 8(03), 543-571.

踢爆上市櫃公司發行「可轉債」黑幕:股價大漲,讓無良大股東賺飽,小散戶只有賠錢的命 --Rus 的財經廣播

<公司的品格> --Rus 的財經廣播

<公司的品格2> --Rus 的財經廣播