華孚成立於1950年代,原本是台灣第一家塑膠射出成型廠,1997年開始投入鋁鎂合金機構的設計與生產,以往主要是生產筆電、遊戲機機殼等消費性的產品,但由於機殼產業早已是紅海產業,華孚規模相對小,缺乏競爭優勢,因此過去幾年獲利一直不佳。

近年來華孚積極轉型,投入很大筆的資金在車用產品這一塊,車用佔比從2015年的兩成左右大幅提升到目前的九成,客戶包含奧迪、BMW、特斯拉等等。

公司簡介及營運現況

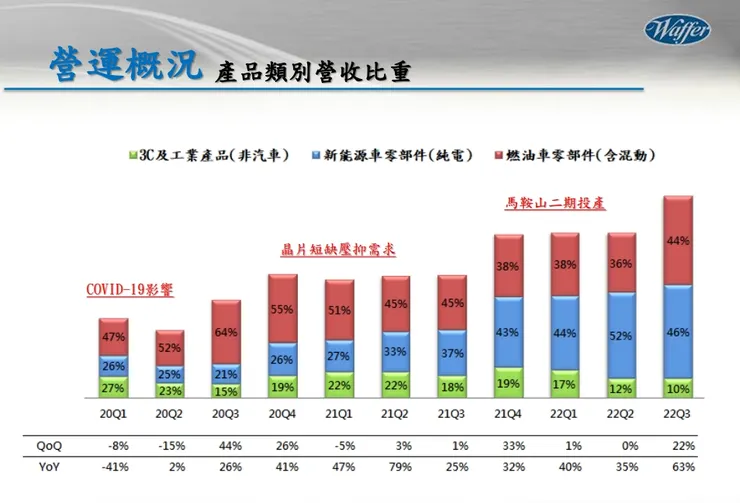

- 華孚為鋁鎂合金廠商,過去主力為NB機殼,現在已轉型為車用機構廠。

- 產品比重:車用:90%、3C及工業產品:10%。

- 營運範疇:主要是車用內裝件,2022年開始打入大尺寸車體結構件(如側門板機構)。

- 主要生產基地:台灣桃園(塑膠機構)、安徽華孚馬鞍山廠 (鎂鋁合金機構)、安徽華譽含山廠 (建設中) 、江蘇華復昆山廠(模治具設計與製造)。

- 客戶比重:美洲:40%、歐洲:38%、亞洲:22%。

- 競爭對手:可成、鴻準、Dynacast等。

財務報表

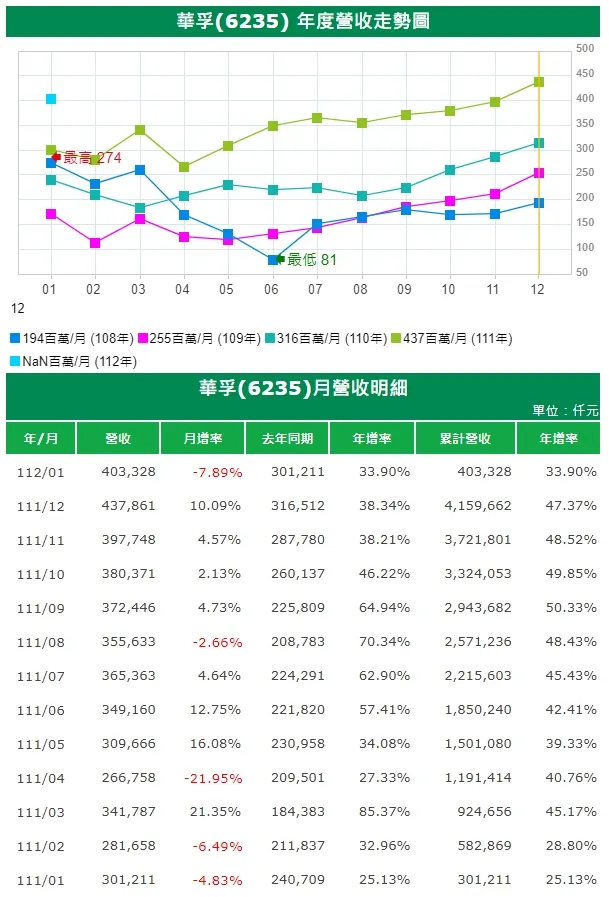

1.月營收

- 從2020年底開始每月營收年增率皆為正數。

- 近一年月營收年增率都在25%以上。

- 月營收有逐月增加的趨勢,顯示營收動能持續增強。

- 一月份工作天數只有15天,但營收月減幅度卻沒有很多,且年增率還是高達33.9%,合理預測今年第一季營收應該還是非常不錯。

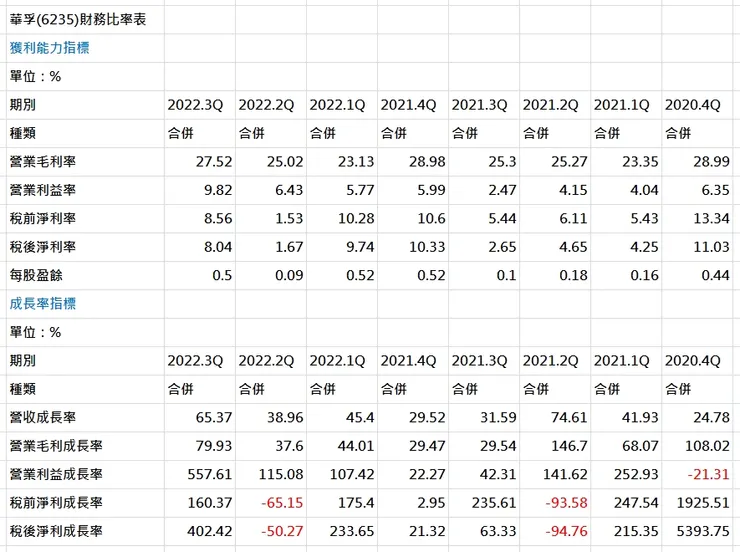

2.獲利能力與成長率

- 2015、2016年切入車用市場,毛利率開始好轉。

- 2016年處分中國子公司,貢獻EPS約7.6元。

- 2019年昆山工廠爆炸產能管制,使得營收下降42%,EPS也受影響降為-3元。

- 2020年因武漢肺炎疫情影響,營收率退8.7%,幸而有業外賣桃園廠房給神基,貢獻EPS約3.8元,讓全年EPS還有3.85的成績。

- 2021年因汽車晶片供應不足影響出貨量,但從Q4開始客戶的出貨狀況開始改善,營收獲利也因此開始提升。

- 最新一季營益率9.82%為近八季新高。

- 最新一季毛利率、營益率、稅後淨利率三率三升。

- 營收、毛利、營益近七季正成長,顯示華孚產品競爭力及管理能力持續增強。

- 目前華孚規模及營業額不高,因此業外收支占淨利比相對較高,是稅前、稅後淨利率及EPS起伏較大的主因,未來在新廠產能開出,營收增加的情況下,淨利率及EPS就會比較穩定。

3.資產負債表

- 資產項目單純,流動資產大部分為現金、應收帳款及存貨,合計占比約90%;非流動資產則幾乎是不動產廠房及設備,占比約88%。

- 因為擴廠,這幾年華孚帳上並沒有增加太多現金,反觀廠房及設備則是從2016年的3億大幅增加到2021年的近23億,顯示出華孚很積極的在擴大資本支出,提高車用產品的產能,而切入車用產品並積極擴大產能也的確提高了獲利水準,對比財務比率表,可以看到毛利率及營收也是從2016年左右開始提升。

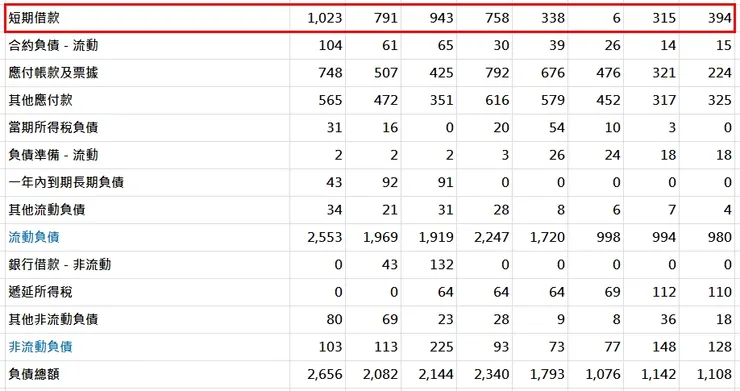

- 為了因應擴廠建廠,華孚使用短期借款籌措資金,短期借款從2016年的600萬持續提高到2021年的10億。

- 華孚籌措資金都使用短期借款,只有2019年增加1.3億長期銀行借款,2020年之後也馬上償還掉。

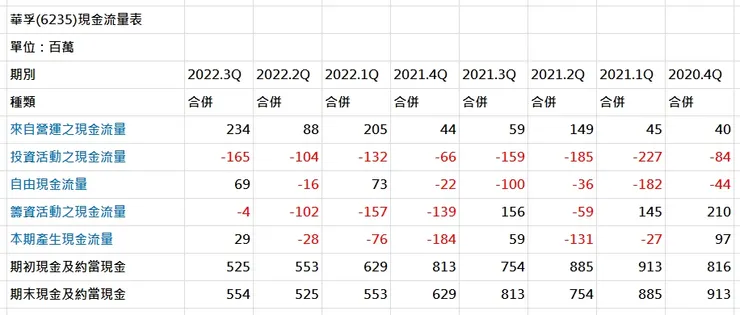

4.現金流量表

- 近八年營業現金流除了2019年為流出,其他年度都是正數。2019年是因為昆山廠爆炸限制產能導致稅前淨利為負數。

- 2016、2018、2019、2021年投資現金流支出都是用來建廠或擴廠(馬鞍山廠、馬鞍山二期、昆山二期),這幾年投資支出總額高達20多億。

- 2020年賣桃園廠房給神基,投資現金流流入6億。

- 2017年處分子公司上海中鎂,投資現金流流入6.5億。

- 近五年累計自由現金流量為-1.2億。

- 籌資現金流部分,除了2020年償還借款2億,其餘年度皆為借入款項,總計近五年借入款項約為6億左右。

- 近五年累計淨現金流入為3億元。

- 整體來看,華孚的帳上現金及營業現金流並不足以應付轉型所需的建廠資金,幸好還有一次性業外收益帶來的現金供建廠使用,即便如此資金還是略顯不足(累計自由現金流量為負數),因此華孚還是必須跟銀行借款充足資金以維持營運及持續的擴產。

- 近八季營業現金流為正數,2022年營業現金流明顯改善。

- 2022年投資現金流持續流出,資金用於新建馬鞍山含山廠,預計2023年Q3完工投產。

- 營業現金流改善,自由現金流也跟著改善。

- 營業獲利好轉,華孚開始償還短期借款,籌資現金流2022年到第三季流出約2.5億。

產業前景及合理股價推估

1.產業前景

前面提到目前華孚的產品九成是用於車用,因此產業前景需要觀察汽車產業後市狀況。

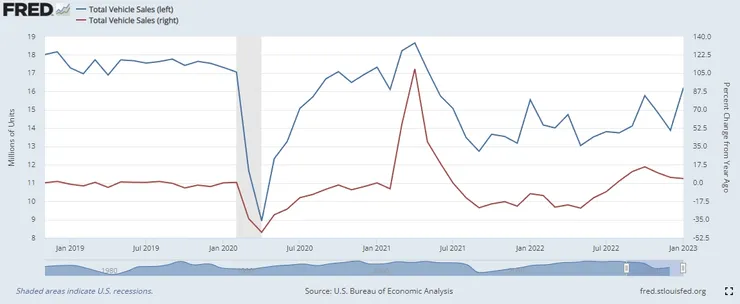

下圖是近年全球汽車銷售量統計,2020及2021受到疫情及車用晶片大缺料的影響,全球汽車銷售量衰退得非常嚴重,2022年受到烏俄戰爭及通膨影響,銷售量依然不振。

2023年隨著疫情逐漸消退及車用晶片出貨改善的,汽車產業有機會恢復成長的趨勢,市場研究機構調查預估2023年的全球汽車銷售量成長率是3.8%。

下圖則是美國汽車月銷售量,藍線是銷售量(左軸),紅線則是銷售量年增率(右軸)。可以觀察到2020、2021年的銷售量開始減少,2022年初銷售量依然不佳,但是情況到了2022年Q4開始改善。

可以看到銷售量從2022年Q4開始明顯地回溫,2023年1月份還達到兩年半新高,銷售年增率也從2022年8月開始一路維持著正成長的趨勢。

綜合全球汽車銷售量及美國汽車銷售量來看,可以說隨著通膨的降低及車用晶片供應鏈的改善,2022年應該就是汽車產業的谷底,2023年應該就可以重回成長的趨勢。

2.更關鍵的產業:電動車

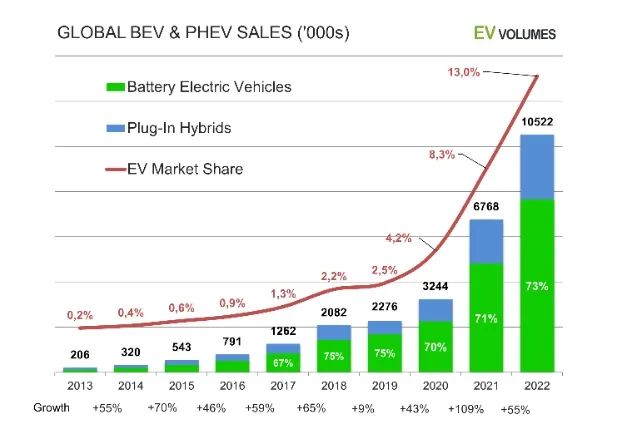

其實如果更仔細一些比對華孚的營收趨勢跟全球汽車銷量會發現一件奇怪的事情,就是全球汽車銷售雖然開始回溫,但以數字來看其實都還沒有回到2019年疫情前的水準,為什麼華孚的營收卻可以持續大幅成長,2021年營收還超越2019年?關鍵因素其實就是電動車。

下面是調研機構EV Volumes對全球電動車銷售量的調查,可以看到2020年之後剛好是電動車在銷量及市場占比上都開始大幅增加的一年,2021年銷售成長109%,占總汽車市場8.3%;2022年電動車的銷售成長55%,占總汽車市場13%,EV Volumes預計2023年電動車會達到1430萬輛,成長24%。

華孚的主要客戶之一就是純電動車龍頭-特斯拉,在特斯拉出貨量的帶動之下,即使全球汽車市場在2020、2021年衰退不少,華孚的營收卻還是能逆勢成長,由此可見,在電動車產業持續高成長的趨勢之下,華孚未來幾年的營收還是非常值得期待。

3.華孚未來產能

電動車未來的需求量無庸置疑,問題反而是規模小的華孚能否滿足這些需求,因此華孚近年來積極的投入了非常大的資本去擴充產能,除了現在已經量產的馬鞍山一、二期廠,2022年開始新建的含山廠也預計今年Q3開始試產,如果試產順利後開始量產,未來年產能將再增加八億人民幣,相當於每月增加三億台幣的產能,在產能利用率高的樂觀情況下,2024年的營收將從現在的3-4億倍增到6億以上。

4.合理價格推估

華孚這個月的漲幅蠻大的,因此被列為注意股票必須公告一月份的損益狀況,我們剛好可以用來推估相關財務比率。先用營收去推算稅後淨利率是9.4%,再對照過去幾季的財務比率,在營收逐漸成長的情況下,我認為未來的稅後淨利率用9.4%去套用還算合理。

所以2023年預估EPS=41.6億(2022年總營收)*1.33(一月營收年成長率33%)*0.094(預估稅後淨利率)/1.74億(在外流通股數)=2.99元。

2023年全球車市從谷底回升,電動車市場持續強勁成長,華孚的產品需求絕對還是十分強勁,2024年新廠產能加入後營收我認為樂觀估計成長50-100%應該不是問題,在營收預估成長50-100%的情況下,2024年的預估EPS大約是4.48-5.98元。

當然這樣預估EPS的方式是大略的概估,無法非常精準,但整體獲利趨勢向上應該是確定的,要達到預估的EPS可能性也是非常大的,至於要給多少的本益比就看個人判斷了,不過用電動車概念股及業績成長股來評估,我認為未來市場給華孚的本益比不會太低,以目前40-50塊的價位來看,我覺得後續還是有很大的上漲空間。