「營建薯-薯叔價值投資」專題(詳細介紹)專門研究營建類股,「薯叔週報」每月2次追蹤個股動態,訂閱戶可瀏覽完整月營收、銷售情形及工程進度;「超潛部薯」不定期發布具潛力之營建類股,訂閱戶可瀏覽投資評價及薯叔觀點;「薯叔聊財報」每季發布追蹤個股財報分析;非訂閱戶可瀏覽「老薯看世界」不定期分享房市新聞。歡迎追蹤及加入Facebook粉專及Line社群,若覺得內容有幫助歡迎每月50元訂閱支持薯叔吃飯能加點湯。

方格子vocus推出「小資財經月活動」,「薯叔價值投資」很榮幸獲選成為4個專題之一,活動期間(至2023/4/6)輸入活動折扣碼「money85」,首月訂閱享 85 折優惠,折價完只要43元喔!!,若喜歡薯叔文章的朋友不要錯過。

公司簡介

勤美自1972年創立,2000年股票上市(迄今23年),股本37.6億(加計可轉債約42.26億),淨值34.18元(2022),主要營業項目:

- 金屬成型部門:各種金屬件之製造加工與組裝銷售。

- 建築住宅部門:住宅及大樓之開發租售。

- 生活休閒部門:經營零售百貨業務、國際觀光旅館業務及遊樂園。

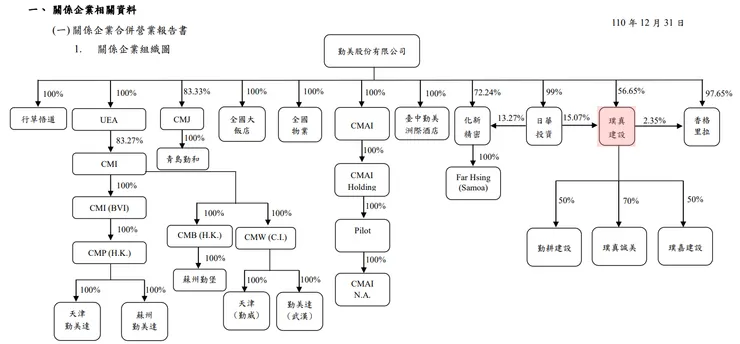

公司架構

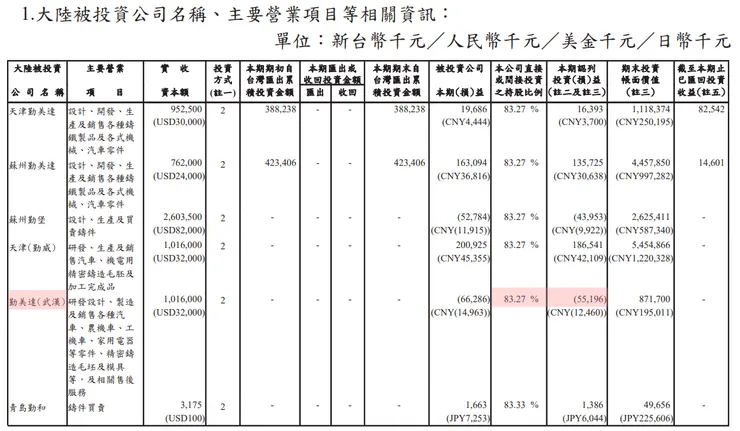

母公司勤美為控股公司,旗下子孫公司數量眾多,讀者只需要知道金屬成型部門製造主要由4間工廠負責製造(台灣1中國3);建設部門由持股71.72%的璞真建設推案;生活休閒部門主要由全國大飯店、臺中洲際飯店及勤美誠品百貨組成。

營收組成

金屬成型部門營收>>建築住宅部門>生活休閒部門,近4年營收起伏較大,建案入帳年營收會衝高,金屬成型部門比重會下降,當建案空窗年時,金屬成型比重會拉到8成,生活休閒部門108-110年營收受到疫情影響衰退,但111年營收已逐漸回溫。

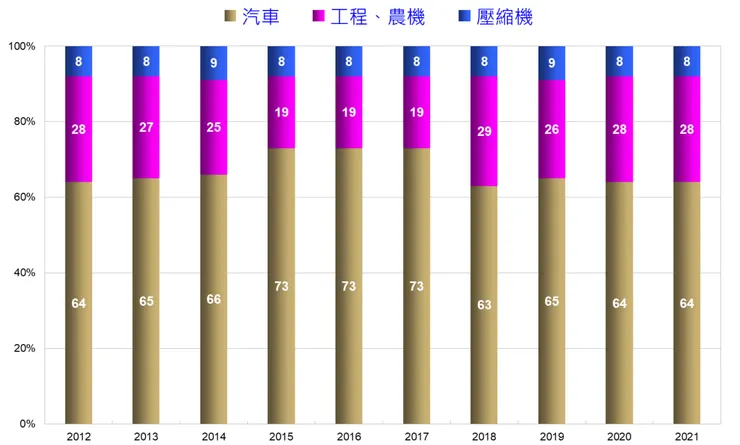

金屬成型部門

金屬成型為勤美本業也是營收主要來源,客製化金屬零件為其主要產品,分別用於汽車產業(64%)、工程農機(28%)及壓縮機(約8%)。

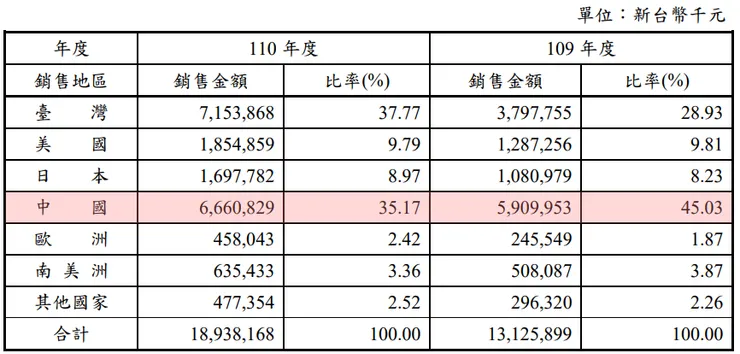

比重最高的汽車零件主要市場在中國(110年臺灣銷售金額衝高主要是建案入帳),而公司因應汽車客戶需求擴建了武漢廠,預計產能全開可貢獻營收30億,目前仍處於虧損狀態,尚需要時間提升稼動率。

建築住宅部門

線上建案總銷達178億元,除了勤美之森銷售75%外,其餘推案皆已完銷,2022年小空窗後,2023-2024年進入建案集中入帳期,重點中的重點「勤美之森」大案將分年度入帳(2023-20%,2024-80%),後續須關注工程進度,也許會全部延到2024年入帳也說不定。

參考台中城ig(推薦大家追蹤)圖片,勤美之森結構體部分已經接近完成,光看照片就很雄偉,跟一旁的洲際酒店以及柳原教會相呼應,自成一格,落成後將再一次帶動台中西區景觀升級。

生活休閒部門

生活休閒部門既有的全國大飯店、金典酒店及香格里拉勤美學樂園,最受矚目的是今年將正式營運的IHG洲際酒店,預計對於營收會有顯著的貢獻。

獲利能力

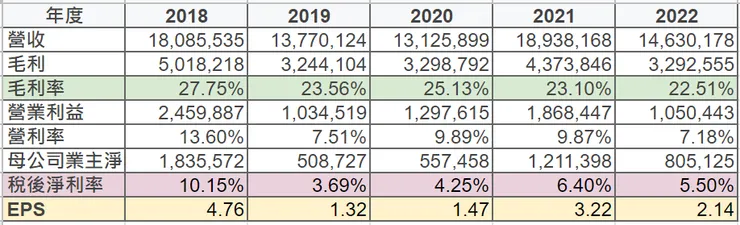

毛利率、稅後淨利率、EPS

勤美近5年平均毛利率24.4%,平均稅後淨利率6%,EPS在建案空窗期約1.4元,入帳年EPS則有3元以上水準,各年度差異大,若要預估未來EPS,各部門之獲利須拆開計算會較準確(投資評價章節將詳細說明)。

股利政策

勤美盈餘分配率在EPS衝高年約60%,平常約在70%,且歷年皆有成功填息,但配息高的年度要花1年以上時間才能填息,代表高配息除完息之後股價會低迷好一陣子。

安全性分析

負債比率

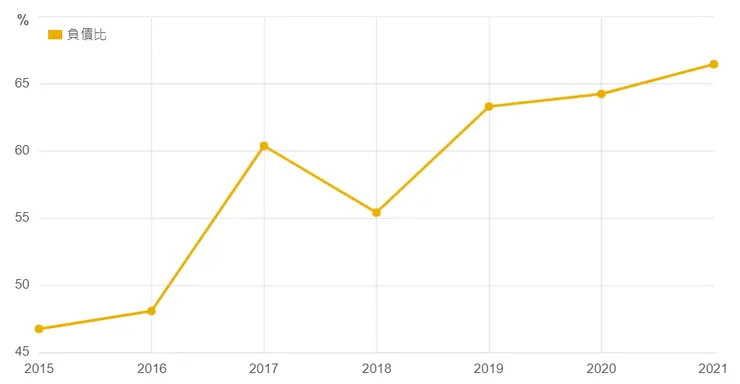

公司的負債比有逐年增加的趨勢,主要因應勤美之森開發案以及武漢廠建廠資金,貸款金額明顯增加,已銷售之預售建案也列在合約負債內,造成負債比近3年都維持在60%以上,待武漢廠轉盈及勤美之森入帳後,相信負債比會明顯下降,所以雖然現在負債比偏高但仍算安全。

未分配盈餘

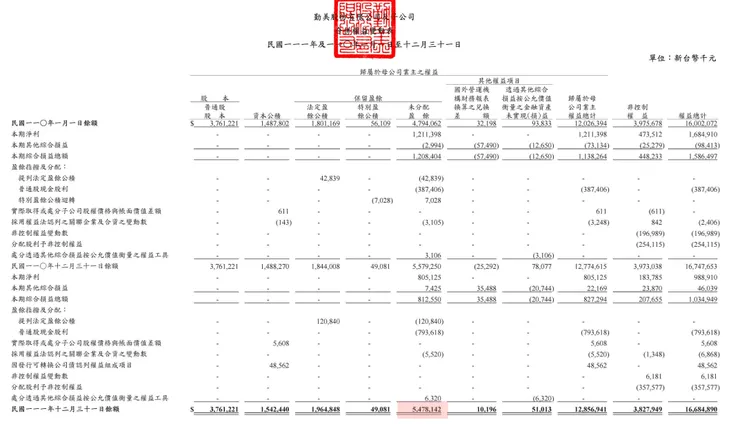

根據111Q4財報揭露,帳上未分配盈餘為54.78億,除以可轉債全部轉換後股本42.26億,相當於1.3股本,超過1個股本都算是高水位,但觀察公司似乎沒有打算加發股利或加速還債,或許是為了接下來的勤美之森2期3期開發案預留資金吧,雖然股東暫時享受不到,但至少會反映在淨值上,也確定公司口袋是有錢的。

籌碼穩定度

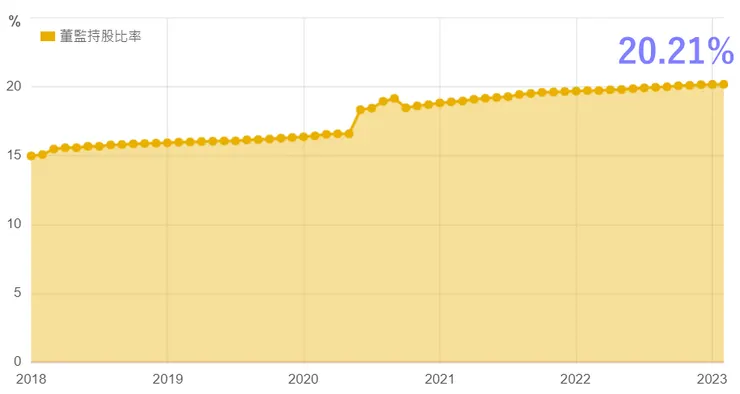

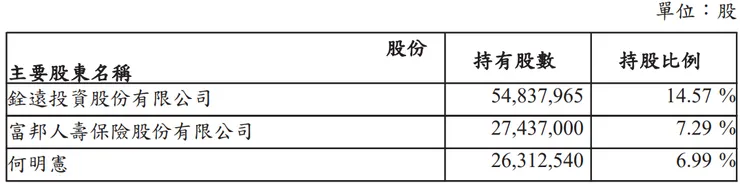

董監持股持股從2018年的15%逐年增加,截至111Q3為20.21%,若再觀察十大股東名單(名單有3頁這麼長有興趣可以到公開資訊站瀏覽),公司派持股約29.39%,加計長期大股東富邦人壽7.29%(自105年迄今),合計約36.68%,經營權堪稱穩固。

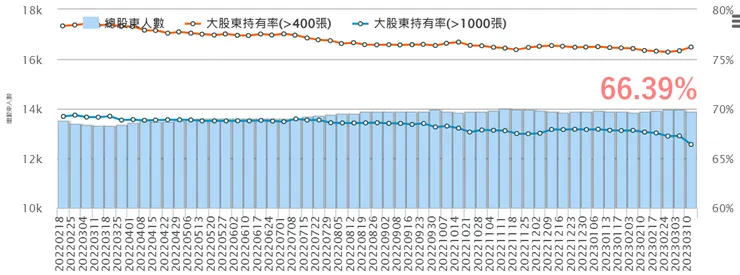

接著觀察千張大戶近50週動態,可以發現持股比率從2022/2月的69.22%,逐漸下降至2023/3月的66.39%,一般若此比例短時間下降2%以上就需要警戒,但這下降趨勢時間蠻長的,搭配股價來看下降起點剛好是波段高點,所以本薯會解讀成千張大戶高點調節,反而是400張大戶近期有率先回頭的趨勢,接下來股價要爆發就看千張大戶何時回頭囉。

投資評價

價值(未來獲利估算)

勤美獲利因分屬三個部門,估算會比純營建股複雜許多,在計算之前需要以下數據:

- 勤美之森的母公司稅後淨利:

- 其他建案的母公司稅後淨利率:

- 金屬成型部門的稅前淨利率:

- 生活休閒部門的稅前淨利率:

- IHG洲際酒店的獲利貢獻:

- 所得稅費用:

根據上述數據即可推算出未來之獲利,2023-2025年總EPSXX元...

價格

這次一樣會使用兩種方式計算未來價格,兩種方式的差異可以參考達麗文章內的說明。

方式一:丁彥鈞老師「現金股利折現模型」(計算方法詳連結)

以此計算出勤美的合理價格應為XX元,以2023/3/17收盤價35計算潛在漲幅XX%...

方式二:薯叔「歷史高低價懶人法」

計算後2024年最低價為XX元,...,故合理推算2024年最高價XX元,與現價尚有XX%的潛在漲幅。

薯叔觀點

本文從基本面及籌碼面分析勤美的未來潛力,摘要重點以及個人觀點如下:

- 勤美三大事業(金屬成型、建築住宅及休閒生活)...對於股價有正面催化作用。

- 公司派持股29.39%,千張大戶持股66.39%,籌碼穩定度高。

- 股利政策穩定,配發率約60%,相較同業中等,歷年皆有完成填息。

- 未來3年總EPS XX元,尤以2024年EPS將挑戰歷史次高,潛在報酬率XX%...參考淨值比河流圖...後續會在薯叔週報持續追蹤工程進度。

- 勤美為薯叔第二大持股(約占20%),此部位以領取股利及兼賺價差為主...,預計等待XX時機出場。

- 本來因股價已經起漲沒有要寫這篇文章,但剛好前幾天亂流修正到33元,所以加速趕工,沒想到一寫完股價又回到35元冏😂。

延伸閱讀

想多了解勤美如何從高耗能產業成功轉型、落實企業社會責任及推動勤美綠園道,可以閱讀此文章捧琉璃跑馬拉松 勤美創辦人何明憲用14年打造草悟道的永續風景

「營建薯-薯叔價值投資」專題文章內容來源為內政部實價登錄及公開資訊觀測站等公開網站、新聞及財報,並加上個人主觀意見,旨在分享個人投資心路歷程,非作為投資或進出場建議。