「營建薯-薯叔價值投資」專題(詳細介紹)專門研究營建類股,「薯叔週報」每月2次追蹤個股動態,訂閱戶可瀏覽完整月營收、銷售情形及工程進度;「超潛部薯」不定期發布具潛力之營建類股,訂閱戶可瀏覽投資評價及薯叔觀點;「薯叔聊財報」每季發布追蹤個股財報分析;非訂閱戶可瀏覽「老薯看世界」不定期分享房市新聞。歡迎追蹤及加入Facebook粉專及Line社群,若覺得內容有幫助歡迎每月50元訂閱支持薯叔吃飯能加點湯。

公司介紹

富旺國際自1997年創立,2003年股票上櫃(迄今20年),原名為「視達國際開發股份有限公司」,為液晶顯示器之製造廠商,於2008年台中昌運建設入主後,2009年變更為現名,主要業務也更改為營建事業。2023/7/4減資後股本9.4億(之後會辦理現增預計股本增加到12.4億),減資後淨值9.23元,主要營業項目:

- 不動產開發、租賃及買賣等

- 不動產仲介、代銷經紀業

- 特定專業區、新市鎮及新社區開發業

富旺跟其他主流建商的不同處,在於推案主要集中在非6都區域,以及有經營工業不動產開發,此外還有自營有價證券投資,但績效慘不忍睹...,與被戲稱為巨型韭菜的中環(2323)相比也不惶多讓,同時股價也崩跌,也讓薯叔對這家公司產生了好奇心。

現任董事長林正雄,同時也是台中市不動產開發商業同業公會及中華民國不動產聯盟總會理事長,近期登高一呼,邀集建商共同發聲撻伐政府房市限貸令,聲名大噪。

林董出身台中神岡農家,退伍後先在機械貿易公司做業務,不久後便存得創業金加盟房仲業,1996年成立西屋不動產跨足代銷業,1999年再成立昌運建設,2008年則入主視達國際開發,隔年改名為富旺國際,邁向上櫃之路。近期也啟動接班,由兒子林宗毅升任總經理,並主導彰化艾美國莊園大案,朝向年輕化發展,有點類似新美齊帥董的風格,後續發展值得期待。

公司架構

富旺旗下有7家子公司及1家孫公司,寶鑫營造為公司御用甲級營造廠;寶信全球置產從事不動產買賣仲介,蕾媞經營化妝品買賣,其餘子孫公司不是沒營收,就是停業或註銷,故其對營收的影響可忽略。

股權結構

股東結構截至112/2月,外資持有1.37%,其他法人67.87%,個人佔30.76%,細看個人股東持股分級,代表散戶的50張以下佔18.15%,代表大戶的1000張以上佔69.46%,分布偏健康。

十大股東中屬於公司派的股份為66.3%(如下圖,幾乎都是公司關係法人,我指標註了唯一看起來跟公司沒直接關係的劉姓個人股東),公司的經營權非常穩固,而且掌握了大部分的籌碼。

獲利能力

每股盈餘(EPS)

富旺近5年獲利高低起伏大,2020年EPS來到高峰2.35元,股價也在隔年來到歷史次高的27.5元,2022年時因無大案入帳加上證券投資巨額損失,EPS雪崩至-6.35,股價最低跌到10.6元,高點跌幅61.5%,留一票人在山上洗碗,只能用一個「慘」字形容!

毛利率

營建股毛利率直接顯示公司對於直接成本(主要為土地取得費用及營造發包費用)的管控能力,富旺近5年平均毛利率23.73%,在營建股中屬於中下水準,代表公司的推案在價格或成本管控不具競爭力,但好消息是毛利率並未受到營建成本高漲侵蝕而明顯下滑。

稅後淨利率

稅後淨利(營收-直接成本-間接成本-稅務費用)是身為股東最關心的數字之一,攸關股利配發金額,而稅後淨利率可簡單看出公司真實獲利能力,富旺近5年稅後淨利率波動劇烈,主要受到業外損益影響,當業外損益是正數時,稅後淨利可以來到10-12%水準,在營建股中屬於末段班。

股利政策

2014-2021連續配發股利7年,累計配發7.115元股利及2.994元股票股利,2022年因虧損無法配息,而有賺錢的年度配息都很大方,曾經連續6年配發率都在85%以上,在營建股中是前段班。

安全性分析

負債比率

富旺負債比近5年最低76%(2019),最高91%(2022),2021開始飆升主要是因為業外虧損導致,導致帳上出現鉅額的待彌補虧損,這也是為何公司要積極辦理減資彌補虧損及增資的原因,財務已經非常吃緊。

待彌補虧損

富旺截至2023Q1帳上有9.37億的未彌補虧損,相當於60%的減資前股本,別人是未分配盈餘,富旺是虧損,以投資角度一般會建議避開虧損的公司,但當公司有轉機時,就會產生新的投資機會。

籌碼穩定度

觀察千張大戶持股比例為68.27%(截至2023/6/30),從圖中可以看到2023/3/17是一個轉折點,千張大戶開始回頭買,股價也從低點10元一路漲到最高14.7元,波段漲幅47%,同時間總股東人數(散戶)占比則是持續下降,薯叔認為散戶籌碼一直被大戶收走,未來就是準備要幹大事了XD,以目前籌碼的集中度及大戶動態,薯叔認為籌碼安定度很高。

建案資訊

建案規畫總銷金額逾200億元,約為16個股本,尤其是2027年EPS很有機會大躍進。雖然目前大環境量縮銷售不易,總銷高不代表業績保證,但單看已售金額88.5億元,薯叔認為也是很不錯的數字。

建案入帳年度是參考公司111年法說會簡報以及薯叔自行推估,肯定不會100%準確,後續會在週報中追蹤工程進度。

投資評價

價值(未來獲利估算)

根據已知各年度總銷金額...推算各年度EPS,總EPS達XX元,...我認為長期投資價值很高。

價格

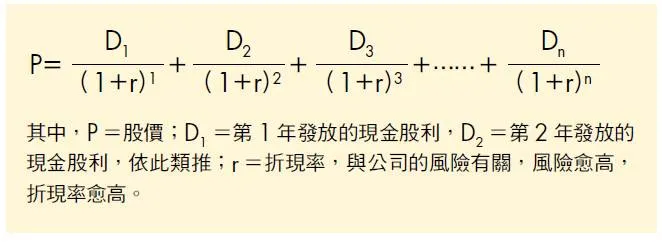

方式一:丁彥鈞老師「現金股利折現模型」(計算方法詳連結)

以此計算出富旺的合理價格應為XX元,...潛在漲幅XX%...

方式二:薯叔「歷史高低價懶人法」

...

方法三:殖利率法

...

薯叔觀點

本篇文章從基本面分析富旺的未來潛力,綜整一下重點以及個人觀點如下:

- ...

「營建薯-薯叔價值投資」專題文章內容來源為內政部實價登錄及公開資訊觀測站等公開網站、新聞及財報,並加上個人主觀意見,旨在分享個人投資心路歷程,非作為投資或進出場建議。