我關注FTX破產事件已經有一段時間了,然而近期市場走向並非明確,所以我有了更多的一些時間能夠去閱讀更多的材料,包括安然舞弊事件到最後的破產,一直到麥道夫所建立的巨大龐氏騙局是在08年金融危機爆發後徹底失控,並且是如何一步步走向坍塌的。

這篇文章我會通過系統梳理FTX風暴爆發的一些細節,以及以麥道夫龐氏騙局作為一些案例,深入剖析美國金融體系,以及立法制度的一些內在機制,我們也可以沿著這些線索,一窺美國金融體系的內核。

先講結論:

SEC作為美國證券監管機構,在監管這類事件經常顯得無力。就如同超級英雄漫畫里永遠姍姍來遲的警察一樣無能。在監管約束一般投資者來說,SEC明顯做的太多,而在監管對沖基金和加密數字貨幣圈,或是大型機構的交易方面,SEC的作用十分有限.

從這方面來看,這也是當今濾鏡下資本主義高度發達的corporate America 所埋下的毒瘤,大到不能倒的金融機構以及脆弱無法自保,無法取回投資款項的脆弱個人,這點幾十年來未曾改變。無論是麥道夫的投資者,還是雷曼兄弟銀行的客戶,或是買到次貸危機中衍生品理財產品的個人,還是這次FTX的受害者,永遠都是大機構拿回手中的本錢,而小魚小蝦們只能陷入無盡的官司和等待。

這部分的內容不太會涉及到宏觀交易相關的學科知識,相對來講更加偏向於法務,監管以及證券法相關的內容。當然FTX的案例非常具有代表性,因為薯條哥事實上構建了一個超級隱秘,擁有復雜架構的海外”銀行”,當然這不意味著薯條哥將通過正常的銀行業務放貸創造收入為股東提供價值,相反,這個海外銀行本質上只能算是他私人的錢袋子,好處在於,這個複雜架構能夠遠離美國本土的銀行監管。

倘若CZ不主動引爆這個炸彈,這樣的架構起碼能夠像麥道夫龐氏騙局一樣持續很多年。只要比特幣的價格不繼續下跌,使得FTX現金流斷裂,這個架構能夠持續供應所有的FTX管理層他們所需要的現金。

當然這些巨額的現金都是直接來源於他們的用戶交易的本金。

FTX的架構如下:

從以下幾點,我們可以一窺FTX交易所究竟是如何破產的:

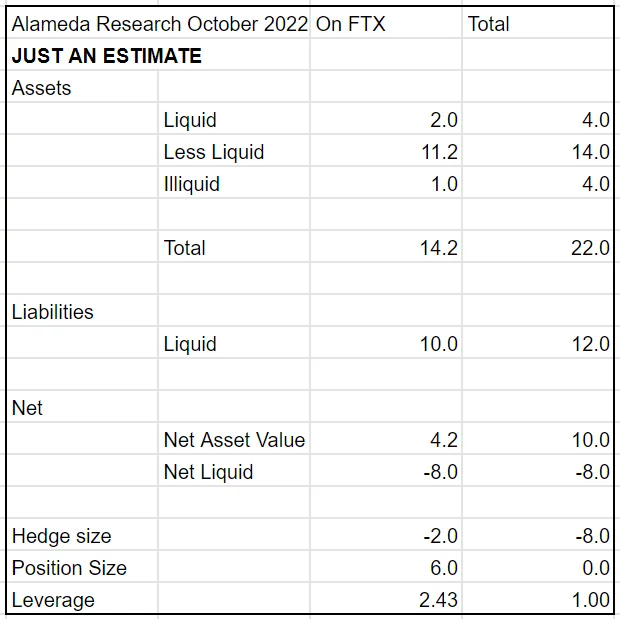

1. Alameda作為FTX的對沖基金,積累了大量的債務。而這些債務的來源大多為交易虧損。這個對沖基金一開始是以套利策略為主,最後轉變為賭性非常強的押注單邊的交易策略。後續Alameda的投資狀況不斷惡化,尤其在幾次大的賭注單邊爆虧之後,FTX就陷入不斷抽調FTX儲戶現金以補充對沖基金資金並不斷嘗試回補其巨大虧損。

2. FTX大部分的資產並非和美元有錨定關係的USDT,FTX大部分持有的資產是FTT,同時FTX對外募集資金的時候用的路數和麥道夫的非常相似,那就是以”做市商”的名義和自有320億美金估值作為理由,來說服投資者提供投資的資金,並且聲稱自己能夠提供沒有任何風險的,穩定的收入回報。當時麥道夫提供9%的穩定利息,FTX當時提供的也是近8%的所謂”無風險回報”。

試想下,自己印鈔,然後自己給鈔票背書,然後和別人借錢的時候給的擔保品是自己印的鈔票,曾經的FTX非常爽,只要交易所沒倒就可以一直這麼玩下去。 。為啥投資者買單呢?因為它規模大啊,在這段期間,沒有任何投資者向SEC提出疑慮,SEC等監管機構也沒有對其進行調查(有些人會說加密貨幣SEC管不了,事實上SEC要管還是可以管的,監管應該難度比較大,但是法務上的問詢和調查總是可以的)。

3. Alameda和FTX兩家的資金其實就是薯條哥的左右兩個口袋,而這兩個口袋的錢可以相互之間周轉。 Alameda的交易資金也來自於FTX的借貸。

4. 因LUNA幣和其姐妹幣terra USD大虧損而引發的蝴蝶效應,Alameda通過挪用客戶的資金,並以FTT作為擔保,向FTX獲得借款,並將這些款項通過加槓桿押注在LUNA幣將暴漲的市場行情中,結果LUNA幣狂跌,這也直接導致了Alameda的巨額虧損。

UST Stablecoin 的機制

要說明這次 Luna 歸零事件,得先講一下 UST Stablecoin 的穩定機制。 UST 是一個目標錨定 1 美元的算法 Stablecoin。

錨定機制是:雙幣銷毀鑄造:

Luna 是 UST 的項目幣,自由漲跌。

UST 通過和 Luna 的「雙向銷毀鑄造」來錨定 1 美元:

a、當 UST 價格大於 1 時(例如 1.01 美元),可以通過銷毀價值 1 美元 Luna,來得到 1 個 UST,然後賣出 1UST 得到 1.01 美元,獲利 0.01 美元。

b、反過來,當 UST 價格小於 1 時(例如 0.99 美元),可以用 0.99 美元買入 1UST,銷毀 1 個 UST,來得到價值 1 美元的 Luna,然後賣出 Luna 得到 1 美元,獲利 0.01 美元。

套利機制如上圖所示,當然其中有一些摩擦費用(例如係統鑄造費用,交易費等),1.01 是不夠套利成本的,要再高一些才夠。

因此,通過套利者的不斷套利,只要 Luna 的總市值正常,UST 就能穩定在 1 美元。而 UST 生態的發展,又會將交易費手續費等利潤,反哺給 Luna(Luna 本質上是這套系統的股權),提高 Luna 的總市值。

這兩天幣圈發生了有史以來數得著的天量財富轉移,你在這次轉移中,是賺了還是虧了?如果你不懂數學,那肯定是會虧的,因為這次 Luna 歸零的例子非常極端,400 億美元在 2 天內徹底歸零。

Luna 在脫錨前,最高到過 400 億美元的總市值

但根據虛市值,假設有人用無限多的 Luna 砸盤,那能賣出來的美元,是遠低於 400 億美元的,具體能賣出多少,這次就發生了一次極其罕見的社會實驗,後面給出數據。

UST 在 Luna 生態發展的過程中,逐漸通過 Luna 銷毀生成,在 5 月 9 日脫錨前,總市值為 187 億美元,此時 Luna 總市值為 204 億美元。

Luna 協議要能長時間運行,必須設置 UST 總市值小於 Luna 總市值 10% 的硬頂(最好是 5%),並在 Luna 總市值下跌時,對應銷毀 UST,當然這也無法防止 Luna 在總市值下跌時,發生死亡螺旋並最終歸零,但至少不會那麼慘烈,近 400 億美元市值在 2 天內歸零(204 億美元的 Luna 和 186 億美元的 UST)。

最後埋葬Luna協議的,正是其創始人Do Kwon的大額套現, 最終這導致了一大群押注LUNA協議的投資者,最終也對FTX造成龐大的損失。

5. 過度投資,FTX以股權投資的方式為超過150家區塊鏈公司注入戰略投資,而這些資金都是從FTX存戶的資金中抽調出來的流動資金。下圖為薯條哥參與投資的大量幣圈相關公司。

6.混亂的會計製度以及惡劣的內部管控機制,作為世界上第二大的數字貨幣交易所竟然連正經的會計製度都沒有。薯條哥和小女友管理和交易經驗都嚴重不足。

7. FTX為美國政治人物以及黨派注入大量資金,薯條哥甚至成為索羅斯之後的最大皿煮黨單一捐獻人。

8. 拆東牆補西牆和巨大的公司支出,FTX最終淪為以無風險高息的方式吸引個人投資者入金,並將這部分資金作為彌補交易策略虧損或是公司運營資金的主要來源。

9.管理層幣圈造神現象嚴重:事實上,無論是薯條哥和其小女友或是整個FTX的管理層,其管理和交易經驗都嚴重不足,僅僅只是幣圈加持的偶像光環才使得這些人看似天才,實際他們的實際能力和大眾的認知相距甚遠。 。

薯條哥宣布辭任FTX CEO之後,一位美國破產界的大佬,時薪1300美金的破產重組一哥 John J. Ray III (下文簡稱JJR被火速認命為新的FTX CEO,他的職責是搞清楚FTX的破產細節並且盡可能地榨出或是討回更多的現金和資產,以償還規模巨大的國際投資者和債權人。

JJR臨危受命只有一個目的,那就是盡可能為FTX眾多的債權人拿回自己的錢。 FTX破產之後也是要走一個破產清算的流程,因此有擔保的債權人將首先拿回自己的資金,然而對於大部分的投資者來說,他們恐怕四五年都無法拿回屬於自己的資金。

JJR的表態是非常震驚的,可以說JJR算破產行業身經百戰的市場老兵,即便是他一戰成名的安然案子,他也並未像面對FTX一樣對媒體發出如此震驚的看法:

“Never in my career have I seen such a complete failure of corporate controls and such a complete absence of trustworthy financial information as occurred here,” Ray said. “From compromised systems integrity and faulty regulatory oversight abroad, to the concentration of control in the hands of a very small group of inexperienced, unsophisticated and potentially compromised individuals, this situation is unprecedented.”

下一篇我將深度剖析美國的監管層在應對這類大型案件,到底做了什麼。