「邏輯投資」專欄(專欄介紹)每月分享 2 篇以上「潛力股」研究心得分享(無任何買賣建議),非訂閱戶可以閱讀公司與其產品的基本介紹,訂閱戶則可閱讀作者深入分析的價值內容。訂閱費用每月僅99元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持。另外,為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享市場觀點與個股看法。

※ 近期發布文章:

※ 「邏輯投資」一週年,沒有慶祝活動,只希望持續提供讀者更多資訊、知識與投資觀點

「邏輯投資」專欄成立滿一年了,第一篇「潛力股分析」是「發掘潛力股|低基期、迎成長,合約負債大增,被低估的績優股?巨路(6192)」,介紹的公司是巨路(6192),發布時間是2022年4月28日。第二篇是「私藏定存股|持續成長的半導體醫生|股利成長定存股|閎康(3587)」,介紹閎康(3587)這家公司。

後來專欄得到越來越多讀者的支持與意見回饋,真的非常感謝,以下是專欄成立一年的成績單:

- 追蹤人數:1,667人|訂閱人數:1,544人

- 發布文章:103篇

- 瀏覽人次:21萬7,657人次|完讀人次:3萬8,375人次|完讀率:24%

- 愛心數:1,964次|收藏數:453次|留言數:775則

訂閱人數真的是遠遠超出當時自己設定的目標,所以未來會持續努力發掘更多投資機會與好公司來回報讀者,但還是要提醒讀者,分享的文章與資訊都沒有帶有任何買賣建議,請自己對自己的投資決策負責。

另外新訂閱的讀者建議去看我之前寫的這篇文章,有「邏輯投資」的提醒、呼籲以及針對閱讀專欄文章的建議,我覺得應該會帶給讀者更多想法,不妨多多參考。

※ 中國旅遊復甦強勁,靜候相關概念股評價回升

「邏輯投資」持續看好中國疫情解封後的經濟與消費復甦題材,根據攜程集團(Trip.com Group)公布「中國五一旅遊趨勢」,其中有提到幾項數據,可以當作觀察指標。

- 旅遊相關數據與2019年同期的對比:

- 國際航班探索量:YoY+60%

- 國際航班運營量:恢復至同期40%左右

- 國內航班運營量:超過8萬架次|YoY+15%

- 國內鄉村旅遊訂單量:YoY+242%

- 旅遊相關數據與2023年春節假期(1/21-1/27)的對比:

- 東南亞航班預訂量:+91%

- 日本航班預訂量:+120%

- 韓國航班預訂量:+204%

- 歐洲航班預訂量:+40%

從這些數據,特別是中國國內旅遊的爆炸性增長,可以看到中國民眾對於出門的渴望,所以我們也同時在網路及媒體上看到各種誇張的人潮照片。

這裡我們認為中國透露了幾點值得注意的資訊:

- 中國仍具備強大的消費動能與潛力,隨著消費信心、房價與實體經濟的復甦,加上中國維持低利率及政策資源挹注,經濟增長值得期待。

- 中國造訪其他國家,也對這些國家帶來相當程度的經濟貢獻。

- 出外活動的熱潮將有助於提振餐飲業、旅遊業、服務業、飯店業、航空業等,並帶動戶外產品的需求或產業復甦。

「邏輯投資」之前也分享了兩家中國復甦概念股,而近期也分享了一家與戶外活動有關的公司,提供讀者參考:

- 冷門股獵人|烘培設備品牌龍頭重拾成長動能,迎接中國解封復甦商機|新麥(1580)

- 發掘潛力股|肥皂→烘培油脂→米果→?「十年一變」70年老店迎接下一個黃金十年?|南僑(1702)

- 發掘潛力股|具有旅遊復甦、巴黎奧運、併購擴產題材的低估值成長股|威宏-KY(8442)

其中南僑(1702)股價逐步墊高,並在5月4日帶量再創新高,儘管相較今年上半年台股的其他「妖股」,南僑漲勢只能算是普普通通,但路遙知馬力,「邏輯投資」認為它跟其他相關概念股,未來發展仍值得期待。

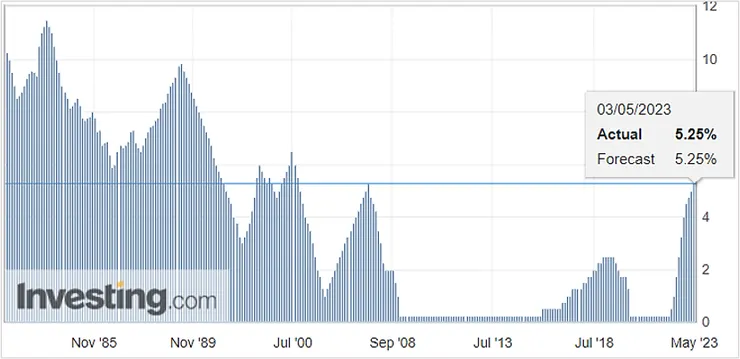

※ 聯準會進入升息週期最終章,應避免踏空與追高

美國聯邦公開市場委員會(FOMC)5月3日利率決議出爐,如同市場預期升息1碼,將基準利率升至5.00-5.25%區間。

值得一提的是這次聲明稿釋出「暫停升息」的訊號,「聯準會傳聲筒」Nick Timiraos發文表示,聲明稿措辭與官員2006年結束升息時的措辭大致相似。

FedWatch工具最新數據也顯示市場預期6月維持利率不變,根據5月4日當天顯示的機率高達92.6%,所以很可能這次升息將是本次升息週期的終點。

接下來市場關心的問題是「還有可能升息嗎」、「何時會降息」以及「是否將發生經濟衰退」,我們來看看鮑威爾(Powell)在會後記者會提供的指引:

- 升息機率

鮑威爾表示接下來的升降息是一個持續評估的過程,將依賴後續的經濟數據確認調整,這種說法是為之後的政策變動預留彈性,不把話說死。

但鮑威爾也提到考量高利率、銀行信貸緊縮及縮表等因素,現在利率已接近「限制性水平」,即暗示再次升息的機率並不高,這也是市場預期升息已到盡頭的原因之一。

- 何時降息

鮑威爾表示通膨不會下降太快,因此仍保持原來點陣圖的預測,認為今年底之前不會降息,這一點目前跟市場預期有明顯差距。

- 經濟前景

針對記者提問經濟是否將陷入衰退,鮑威爾表示他仍認為經濟衰退有可能可以避免,因為失業率上升幅度明顯低於過去的衰退週期,且薪資成長也出現放緩跡象,他比較偏向「經濟不衰退」,而即使發生衰退,也認為會是輕度衰退。

鮑威爾的說法表明他對目前美國經濟仍具信心,也反映他對於近期美國地區銀行業的危機,並沒有如同部分市場人士那般擔憂。

- 市場怎麼看?

目前市場跟聯準會在「暫停升息」這個事件已達成共識,但聯準會的劇本是通膨緩降、薪資緩降、經濟不衰退或輕度衰退,並預期明年才啟動降息。

然而市場目前高度預期9月就會開始降息(利率落入4.50%-5.00%區間機率高達85.9%/5月4日的數據),代表市場仍預期將發生衰退,並迫使聯準會提前降息。

這種預測的差異有可能造成市場的波動,讀者仍須留意。

- 「邏輯投資」觀點:不要踏空、不要追高

我認同鮑威爾所說的,目前美國呈現的是通膨緩降、失業率緩升(若參考最新5月6日公布的美國非農就業數據,失業率甚至是下降的)、薪資成長放緩、消費動能緩降的「軟著陸」或「輕度衰退」,甚至是「不衰退」的路徑,基於這個路徑的發展,我的建議是「不要踏空(空倉)」。

但根據過去歷史經驗,經濟衰退的可能性仍存在,這也是債市押注9月降息的底氣,雖然不該跟聯準會作對,但跟屢試不爽的歷史經驗做對,也未必是理性的決定,因此不要追高,逢高獲利了結,手上保有部分資金提升應對危機的彈性,我認為這也是合理的決策。

投資不需要賭單邊,因為投資是長期活動,且前面我們也提到中國的復甦題材,而這可能也會對全球經濟帶來部分支撐,加上半導體產業的庫存循環,谷底預期將落在2Q23至3Q23期間,代表最壞的時刻即將過去,過度悲觀跟樂觀的單向策略其實沒有必要,我自己也是維持既有策略,並設法尋找下一段復甦或成長的投資機會,比較不會進退失據。

※ 「領利息」、「領股利」不等於「低風險」,不要掉入投資的認知陷阱

最近應該不少人已經看到「不動產借貸媒合平台」imB涉嫌捲款25億元的報導,以及截圖中的這則影片,這起事件受害者超過千人,規模龐大。

這裡有個觀念,讀者不妨思考看看,就是:

高報酬:高風險

影片中的女生「宅女退休吃喝生活」是台大財金系畢業的學生,她過去就有投資經驗,也了解「龐氏騙局」這個概念,因此她在受騙前其實有上官方網站求證,並在起初只投入小額資金進行嘗試。

但在高達9%、10%的「利息」入袋後,她就對這個平台產生了信任感,甚至重新投入原本資金十倍以上的金額,這是怎麼回事呢?

我認為是「領取利息」這件事情迷惑了當事人,導致她忽略了「高報酬」(高利率)背後蠢蠢欲動的「高風險」。

首先,為什麼這個P2P借貸媒合平台願意支付你更高利率的利息,假設這個平台為真,那關鍵就在於借款人本身信用薄弱,或是還款能力受質疑,因此借款人無法透過一般融資管道借款,而為了取得資金,他就必須支付更高的利息(代價)。

另外借款人必須提供擔保品,在這個案例中,擔保品是不動產,但問題來了,一般人拿不動產作為擔保,不就能在銀行貸款了嗎?所以借款人提供不動產的擔保價值、貸款成數、是否重複抵押等,這些影響擔保品價值的因素,也是借款人必須支付更高額利息的原因之一。

兩個因素「借款人信用較弱」、「擔保品價值受質疑」,使得這筆貸款潛藏「更高風險」,而這就是放貸方為何能取得更高利息(報酬)的原因,因為這是高風險應有的回報。

這個邏輯大家都懂,但事實上很多人容易受到「領利息」這個概念誤導,常常將「利息」與「低風險」甚至「零風險」畫上等號,而當平台聲稱借款人還有提供住宅作為擔保品時,更是直接忽略了「高報酬」與「高風險」的對應關係。

另外讀者還要注意,不只是投資標的本身具有「風險」,交易市場或平台也是「風險」的一環。未受官方認可或給予保障的平台,自然風險比較高,為了吸引使用者參與交易,當然這個平台本身與使用者就得支付更多的報酬。

所以我們要如何預防類似事件發生在自己身上呢?建議讀者謹記幾個原則:

高報酬:高風險

天下沒有白吃的午餐

選擇合法、安全、可靠的交易或投資平台

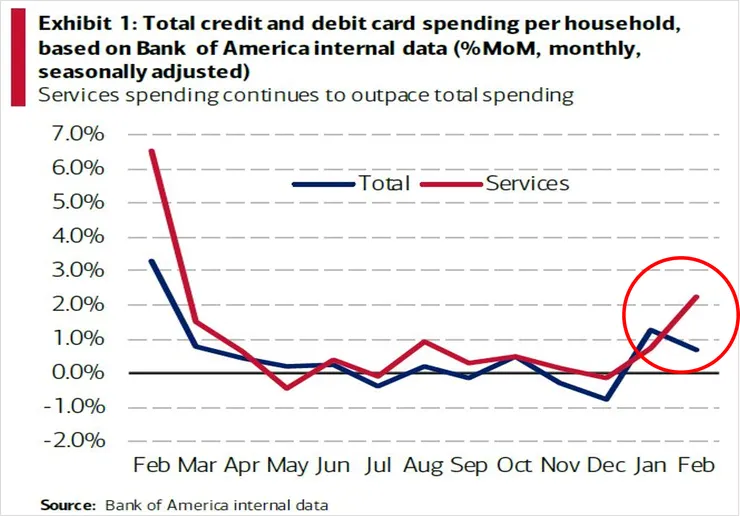

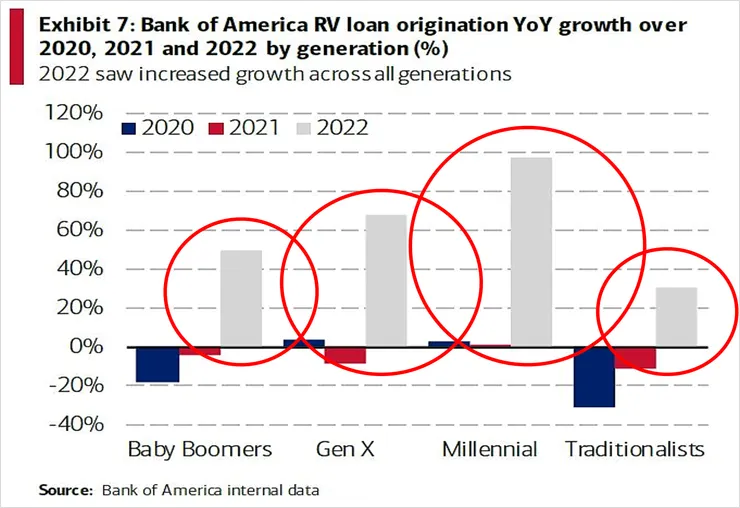

※ 休閒產業可能沒有市場想得這麼悲觀

根據美國銀行針對戶外休閒活動的信用卡、借記卡(簽帳金融卡)的使用數據,發現解封後人們對於戶外休閒活動、社交活動的需求似乎屬於「強需求」,儘管2021-2022年已出現報復性熱潮,同時2022-2023年美國已陷入通膨、經濟衰退的陰霾,但休閒活動的需求仍然強勁。

這裡有幾張圖表我們可以一起看一下:

- 服務支出(紅線)持續維持每月環比(MoM)增長,且今年增長更為強勁,反觀總體支出的成長反而放緩。

- 2022年RV露營車貸款大幅增長,且不分年齡層,這意味今(2023)年應該會有更多人積極開車出門露營(戶外活動)

- 划船(紅線)、露營(綠線)與4年前(疫情前2019年)的消費支出相比,仍維持明顯的增長(但你也可以看到趨勢以很慢的速度放緩中);另外划船(藍線)、露營(灰線)是與去年同期相比,則是出現衰退,但去年是解封爆發的一年,衰退仍屬正常,但與疫情前相比,則是大幅成長,代表民眾從事戶外活動的意願、投入費用及頻率等仍相當高。

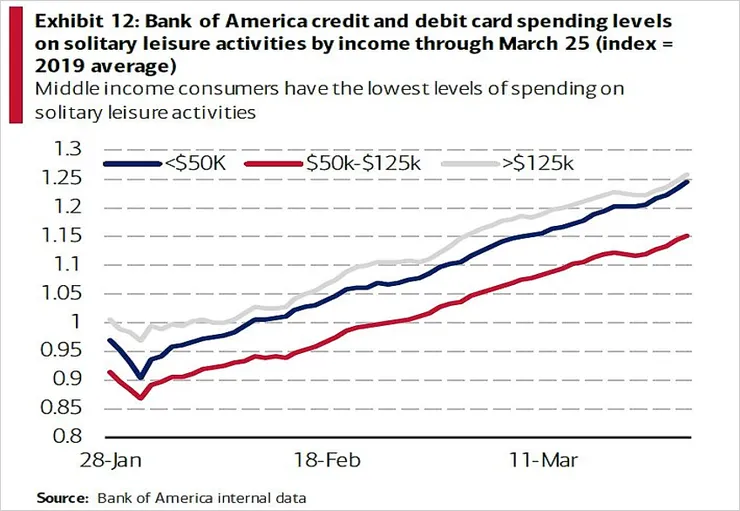

- 美國各收入族群支出於獨自休閒活動的水準仍高於疫情前水準並保持強勁,值得一提的是低收入族群(家庭年收入<50K美元)並沒有因通膨或經濟衰退前景的緣故而放緩休閒支出,甚至增長更為明顯

但我們從市場上相關概念股的財報,可以看到包括戶外鞋、運動鞋、戶外用品、露營用品、登山包、運動裝備等,訂單跟銷售情形都有放緩跡象,甚至部分產品仍有庫存堆積的問題,也導致股價大幅修正。

但根據上面的資料,我認為這些產業可能沒有市場想像得這麼悲觀,除了旅遊業、航空業、餐飲業我認為仍可保持強勁的業績增長外,上述這些戶外用品的相關概念股,例如製鞋業、運動裝備代工、包袋代工、戶外用品代工的公司,或許仍可維持不錯的需求,即使有存貨堆積問題,也有機會去化庫存,因此如果概念股當中有業者評價偏低,或許這會是未來評價扭轉的因素之一。

在「邏輯投資」分享過的潛力股當中,相關的概念股包括:

另外讀者或許也可以研究像是鈺齊-KY(9802)、百和(9938)、百和興業-KY(8404)這類製鞋業者,但以上皆非買賣建議,請自行研究評估。

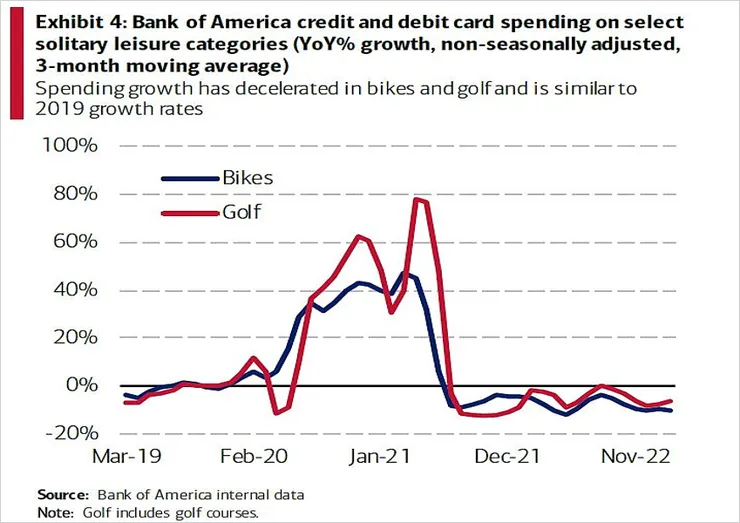

但同樣屬於戶外活動,我認為自行車、高爾夫球產業可能沒這麼樂觀,下圖顯示兩種運動的消費支出在2021年前後出現大爆發,但2022年成長率已經回到疫情前2019年的水準,而這也反映在相關公司的營收衰退、銷售及庫存去化狀況上,特別是自行車產業,我對今年庫存去化的速度仍存有疑慮,雖然部分公司股價位階接近歷史低點,但短期缺乏催化劑,我仍持保守看法。

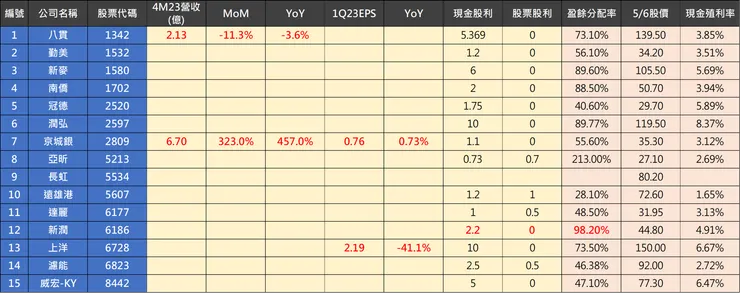

※ 潛力股營收、財報、股利總整理(截至20230507)

- 本週有八貫、京城銀兩家公司公告2023年4月營收。

- 本週有京城銀、上洋公告1Q23財務報告。

- 本週有新潤公告預計配發現金股利2.2元。

接下來我們針對上述公告資料進行追蹤與分析,特別是上洋(6728),鑒於1Q23財報公布呈現毛利率減少、營業費用率增加,下面將重新估算上洋的獲利,提供讀者參考。

(歡迎訂閱付費解鎖更多深入分析與價值內容)