作者 : 蔣竣植(CFP)

「顧問,理專近期推薦我一檔配息還蠻高的基金,你幫我看一下好嗎?」

研究那麼多年的投資工具,其實每回只要聽到高配息,就會聯想到本金的波動或許就不會太穩定,但總是該研究一下才能確認,對吧?

安聯長期以來均以配息相關基金為主,而為了與市場區隔,相關基金的配置中,多以組合式的投資配置,例如股票+高收益債+可轉債的投資組合,希望能藉此達到進可攻退可守的操作期待。

今天要介紹的這一檔名稱為” 安聯收益成長多重資產基金”,其中還細分累積型、月配型,計價幣別目前有人民幣、新台幣及美元三款,收費方式再分為A、B、C、N四類,合計此名稱的基金共分為十一檔。(也太多選擇了點!)

本次以美元計價的累積型&月配型來分析比較。

基本資料

此檔算是2020年第一波新冠疫情前兩個月才上架的,算是很新的一檔基金。不過從基金的總規劃可發現到,其實安聯就這樣三合一組合配置系列的基金其實還不少,所以才讓基金的總規模來到780億左右(圖一)。

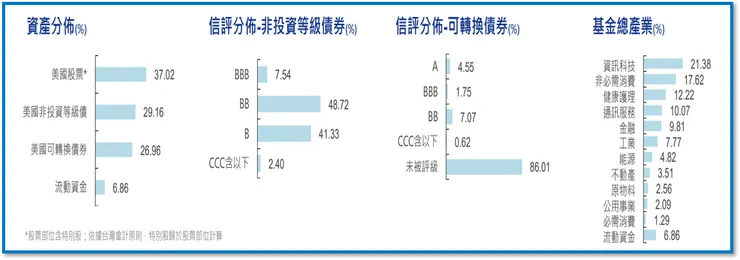

從資產分布可看到股票、非投資等級的債券、可轉債等三大類各佔約三成左右的配置比例。不過其中需要留意的是非投資等級的債券,其信用分佈在BB等級以下就佔了高達九成的比重,這意味著配息相對比較高的同時,淨值的波動也會來得比較大。(圖二)

而投資產業的分類,畢竟是以美國市場為主,因此資訊科技、非必要消費、健康護理等就佔了近五成的比重,其實也是我們所熟悉的相關美國企業。

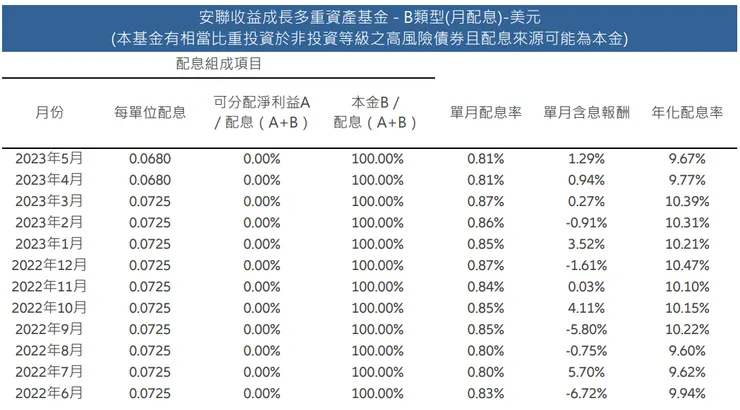

接著我們從圖三發現到每單位的配息金額在近兩個月有調降的趨勢,從0.0725降至0.068,這讓我們會進一步想了解配息組成的狀況。

從圖四的配息組成中發現到全數均來自於本金,若是將過去的獲利配發給客戶,倒也無可厚非。但若是在未有獲利的情況之下,持續提供相對較高的配息金額(平均配息率約10%),那就會侵蝕到本金,同時也會造成基金的淨值有較大幅度的下跌。(圖四)

黑色線為累積型(不配息),目前仍保有約15%的累積獲利。而藍色線為月配型,目前淨值的累積報酬反而是虧15%,一來一往,兩款就淨值上有著高達30%的累積績效落差。這麼一來,領著高配息的月配型,是否還划算?(圖五)

我們一樣透過「定期定額」&「定期定值2.0」兩投資策略,來回歸測試比較一下差異,並確認在執行上是否有窒礙難行之處吧!