這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

小新現在正式開放「線上會計家教服務」囉!如果你有相關學習需求,可以填寫以下表單,我會主動聯絡你安排試教(試教提供半價優惠😊):

👉https://forms.gle/x7BzefGoMBwbdChF9

在上一文章中(了解現金的角色與管理並認識零用金制度),我們談論到現金的角色,其中有提到一個「對帳」的觀念。要強調的是,這裡的對帳是指核對公司與銀行有關「銀行存款」帳戶的相關內容。常常我們單方面在進行某些工作時,總是會有盲點,這時候就可以借助外部單位的視角來協助發現錯誤,對帳可以說是公司與外部銀行間的分工,藉由核對公司帳上與銀行帳上兩者間的差異,來發現相關錯誤的跡象。

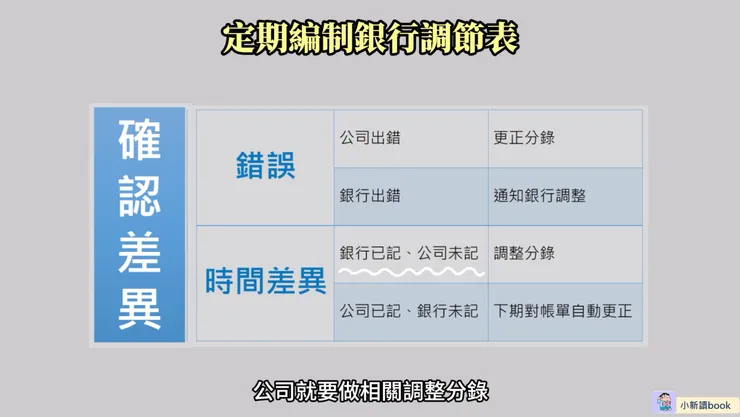

為了避免錯誤長久地累積,進而演變成無法收拾的局面,公司應該要「定期」編製「銀行調節表」以確認其中的差異。這麼做最主要的目的當然是要確定公司帳上銀行存款的正確性。但入帳的過程中,難免會發生錯誤,要馬是公司這邊出錯、要馬是銀行那邊出錯,若是公司帳上的錯誤,公司就要進行相關的更正分錄;若是銀行端的錯誤,就要通知銀行端作更正。另外,由於公司與銀行兩者在進行記錄時,難免有「時間差」的因素,也就是某一方已經記錄,另一方卻還沒記錄的情形。其中若是銀行已記,但公司仍然未記錄的情形,公司就要做相關調整分錄,補記這些應記而未記的交易。

為避免錯誤長久地累積,公司應定期編製銀行調節表。

編製銀行調節表的材料

在開始編製銀行調節表前,我們手上應該要有哪些材料呢?首先是銀行端提供的資料,也就是當期的銀行對帳單;其次是公司自己帳上的資料,也就是銀行存款明細帳;最後則是上期的銀行調節表。有了這些材料後,就可以開始來編製銀行調節表了。

編製銀行調節表的步驟

編製銀行調節表的步驟

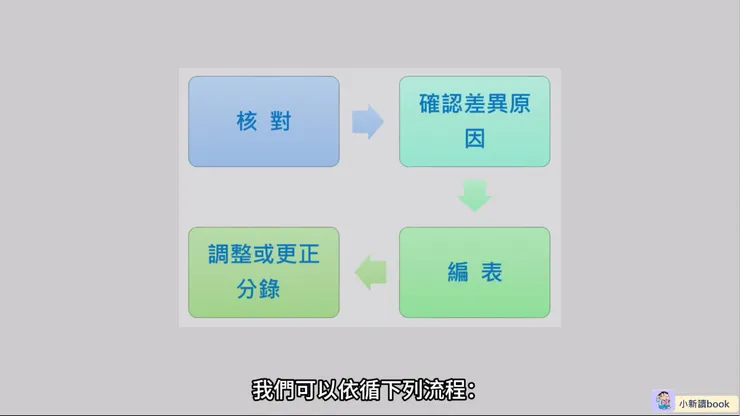

在進行對帳與編表時,我們可以依循下列流程:

- 首先是要進行「核對」,核對是指查看銀行對帳單、公司銀行存款明細帳與上期銀行調節表的內容。此步驟的目的是要找出差異的金額。

- 第二步是要確認差異的原因。在調節表中的差異可以歸類為兩種,第一種是兩者對於存款與提款入帳時間點不同所造成的差異,這裡簡稱為時間差異,尚未記錄的一方當然需要補記;第二種是純粹的錯誤,這些錯誤有可能由公司方產生,也有可能由銀行方產生,錯誤的一方則需要更正。

- 接著,將差異的金額依據差異的原因進行分類後,第三步就可以開始編製銀行調節表了,編表的目的是要將公司帳列餘額與銀行對帳單餘額都調整至正確的餘額。

- 最後一步則是公司自己要根據尚未記錄的交易或是錯誤進行調整或更正分錄。至於銀行端未記錄的交易或是銀行端產生的錯誤,則是由銀行自己來處理。

銀行對帳單內容介紹

看懂銀行對帳單-1

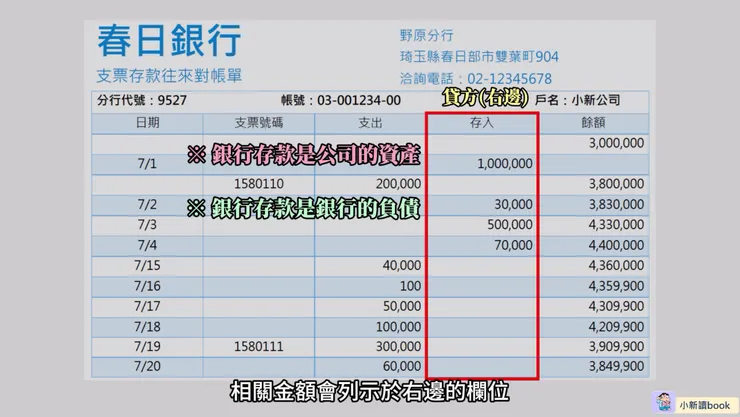

有了上面編表的大架構後,接著就可以從每個重點項目更深入地了解其細部內容。首先,在核對這一個步驟中,我們要先能看懂銀行對帳單中的內容。這裡要先有一個觀念,銀行存款屬於公司的資產,但對於銀行而言,這筆款項是公司暫時放在銀行裡的,未來公司要求取款時,仍然要還給公司,因此銀行存款屬於銀行的負債。負債的正常餘額在貸方,或可理解成右邊,因此在銀行對帳單中,當公司的存款增加時,相關金額會列示於右邊的欄位,這表示款項的存入。相對的,公司的存款減少時,則會在左邊欄位顯示相關金額,這表示款項的支出。

看懂銀行對帳單-2

在銀行對帳單中,除了可以看到公司自己的存入與支出事項外,我們還可以看到其他的借貸方事項。

- 譬如存款利息增加會記錄在貸方,也就是存入欄位。

- 銀行代收款增加也會記錄在貸方。

- 銀行錯誤地從公司存款帳戶支出後必須要還回來,因此所作的更正也會記錄在貸方。

上述事項都會使得存款增加。而發生這些貸方事項時,銀行會開立通知單通知公司說,你在我銀行開設的存款帳戶貸方有增加這些交易事項與金額喔,這稱為貸方通知單。

看懂銀行對帳單-3

- 另外要付給銀行的借款利息則會出現在借方,也就是支出欄位。

- 銀行手續費與銀行代繳公用事業費款等代扣款也是在記錄在借方。

- 保付支票也是記錄在借方,保付支票是指銀行保證會兌現的支票,在開立時就會直接從該存款帳戶中扣除並轉移到另一個特殊帳戶中,等待持票人來兌現。

- 另外當公司存入的支票因為印鑑不符或是發票人存款不足而退票時,也是記錄在借方。

- 最後若銀行錯誤地收取不屬於此銀行帳戶的款項後,必須要還回去,因此所作的更正也會記錄在借方。

上述事項都會使得存款減少。而發生這些借方事項時,銀行會開立通知單通知公司說,你在我銀行開設的存款帳戶借方有增加這些交易事項與金額喔,這就稱為借方通知單。

本文包含部分聯盟行銷連結,若您透過連結購買,我可能會獲得微薄分潤,這不影響您的購買價格,感謝支持創作者。

銀行調節表編製釋例

看懂銀行對帳單的內容後,下面就是要確認差異的金額與原因。差異原因可以分為兩大類,分別是錯誤與時間差異,錯誤可以細分成兩類,公司錯誤與銀行錯誤。時間差異又可以細分成兩類,第一是銀行已記、公司未記;第二是公司已記、銀行未記。下面我們用一個例子帶大家深入了解這些差異事項。

銀行調節表釋例

假如在X2年12月份,銀行對帳單餘額為67,000元,A公司帳載銀行存款餘額為83,800元。核對公司帳上資料與銀行對帳單內容後,發現年底有在途存款20,000元、未兌現支票10,000元。

- 在途存款是指公司已經將款項存入銀行而且已經記錄到帳上了,但是銀行卻因為某些原因而尚未入帳,這就是屬於公司已記、銀行未記的差異,所以應該要調增銀行對帳單的餘額。

- 而未兌現支票則是指,公司開了支票給另一方,作為付款的對價,但是收到這張支票的人還沒有拿去銀行兌現。對公司而言,在開立支票當下就會記錄支出,但是銀行卻尚未記錄此筆支出,所以這也屬於公司已記、銀行未記的差異,應該要調減銀行對帳單餘額。

接著,銀行對帳單貸方顯示,有銀行代收票據15,000元及存款利息100元,這表示代收票據以及利息已經由銀行收現了,但公司卻尚未入帳,這屬於銀行已記、公司未記的差異,所以應該調增公司帳上的銀行存款餘額。這個時間差異導致公司未能即時入帳,所以公司知道後就要補作相關調整分錄:

借記:銀行存款15,100元

貸記:應收票據15,000元

貸記:利息收入 100元

銀行存款是公司的資產科目,正常餘額在借方,所以調增銀行存款,帳務上就是借記:銀行存款;至於應收票據也是公司的資產科目,代表公司對於他人的債權,正常餘額也在借方,既然已經收到了,帳務上就要進行沖銷的動作,所以是貸記:應收票據;而利息收入的正常餘額在貸方,既然知道有利息入帳,帳務上就是貸記:利息收入。

再來,銀行對帳單所附的借項通知單顯示,12月份手續費為500元,銀行代扣公司借款利息為5,000元,公司還沒有入帳。其中手續費是銀行替公司處理各種金融作業所收取的費用,而借款利息則是公司向銀行借款所需支付的利息,這兩種費用發生當下,銀行會直接從存款中扣掉,但公司方還不會知道,所以公司帳上就沒有進行相關處理,這屬於銀行已記、公司未記的差異,應該要調減公司帳上的銀行存款餘額。這同樣屬於時間上的差異,當公司得知這些費用發生時,就要補作相關調整分錄:

借記:手續費用 500元

借記:利息費用5,000元

貸記:銀行存款5,500元。

費用的正常餘額在借方,所以是借記相關費用,而公司要調減銀行存款,帳務上就是貸記:銀行存款。

另外,公司於12月25日送存的即期支票8,000元,因存款不足遭銀行退票,公司尚未處理。存款不足支票是指公司因為銷售、服務或其他交易而收到別人開立的支票,公司將支票存入銀行後就會在自己帳上記錄銀行存款增加。但銀行因為開票人的存款不足,沒辦法扣款而退票,所以銀行會將該金額從公司的存款中扣除,但因為時間差異,公司不知道它實際上並沒有收到這筆款項,因此當得知這個事實後,應該要調減帳上的銀行存款餘額。另一方面公司當然還是得向原本開票人求償,所以會產生應收帳款,公司對這個情形所作的調整分錄為:

借記:應收帳款8,000元

貸記:銀行存款8,000元。

然後公司於12月20日開立即期支票6,000元償付應付帳款,帳上卻誤記為600元。這明顯屬於公司自己的收支金額錯誤。償還對方相關款項後,原本帳上正確的銀行存款應該要減少6,000元,但帳務處理上卻錯誤地只有減少600元,所以帳上的銀行存款其實是高估了5,400元,既然高估就要減除。而償還款項後,帳上正確的應付帳款也應該要減少6,000元,但實際帳務上卻只有減少600元,也就是應付帳款少減了5,400元,應付帳款正常餘額在貸方,因為少扣,所以公司必須補扣,減少就是在借方,所以公司應該要作下列的更正分錄:

借記:應付帳款5,400元

貸記:銀行存款5,400元。

最後一個情形是銀行將B公司送存的款項4,000元,不小心記為A公司的存款,而且誇張的是銀行又將另一間C公司開立的支票7,000元,錯誤地由A公司的存款帳戶支出。這很明顯是屬於銀行端的錯誤,所以應該在銀行對帳單餘額下做調整,

- 前一個情況是銀行誤存4,000元到A公司帳戶,對帳單的餘額會高估,所以應該要減除;

- 後一個情況則是銀行誤支了A公司帳戶7,000元,這會使得對帳單餘額低估,所以應該要加回來。

- 而這項錯誤並非是公司的錯誤,所以公司帳上就不用做任何調整了。

重點複習

看完上面這個例子,我們就知道該如何編製銀行調節表,同時也知道如何替公司作相關調整或更正分錄了。最後再簡單複習一下:

- 編製銀行調節表的目的,就是要將公司帳列餘額和銀行對帳單餘額進行一些增減調整,使得兩者都等於正確的餘額。

- 會產生這些調整項目主要是因為時間差異的因素,還有就是公司或銀行發生某些錯誤。

- 接著,編製銀行調節表的材料分別是,銀行對帳單、公司銀行存款明細帳以及上期的銀行調節表。

- 最後,編製銀行調節表的步驟為,核對、確認差異原因、歸類差異原因、開始編表、然後作相關調整與更正分錄。

以上就是有關銀行調節表的說明了。希望這些內容對你的學習有所幫助。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!

參考資料:《會計學新論》 作者:李宗黎.林蕙真 著