這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

使用工作底稿的好處

依照正常流程,我們會一步一步地處理試算、調整與編表等作業,這些程序當然還是得按部就班地完成。然而,通常當我們熟悉了某些工作的細節後,基於對於這些流程的了解,往往會發展出一套更有效率的作法,這種作法不見得會成為正式的紀錄或規則,但卻能在實務上幫助我們以全面的視角,統一處理這些繁雜的工作,這樣的方法能夠讓我們在正式處理完這些分錄、調整和結帳的工作之前,心中有個「底」,可以提前掌握公司的營運績效與財務狀況。

十欄式工作底稿的架構與內容

在會計實務上,讓我們心裡有底的一種獨門招式其實就是「工作底稿」。下面就以「十欄式」工作底稿為例,介紹它的架構與相關內容。雖然工作底稿並不是正式的紀錄或報表,但它在後續編表過程中扮演著重要的參考角色,因此還是需要符合一些基本的格式要求。

- 其架構同樣可以分為表頭與報表內容兩個部分,

- 在報表內容中,最左邊欄位是「會計科目」,

- 接著是由左至右的五個區塊,分別是試算表、調整分錄、調整後試算表、損益表和資產負債表,

- 每個區塊下面又可細分為借方與貸方兩個欄位,總共形成了10個欄位(5個區塊X2個欄位),因此這張表才被稱為「十欄式」工作底稿。

我們可以發現,工作底稿的結構其實就是將試算、調整與編表的程序,統一集中到一張表中處理,它清楚地整理和呈現每個會計科目在不同階段的借貸方餘額,這可以幫助我們快速有效地處理每個程序,並有利於聚焦發現錯誤。透過直接檢視損益表欄位,可以讓我們提前知道公司的營運績效,而檢視資產負債表欄位則可以讓我們提前知道公司的財務狀況。除了利於進行後續的編表工作外,也有助於後續的查閱和審核過程。

表頭相關內容

在表頭欄位中,我們一樣會列出公司名稱,下方的報表名稱則是「工作底稿」,這清楚地表達了這張表的用途。至於時間欄位則是呈現出一段期間,由於考慮到工作底稿中包含了「損益表」的相關欄位,因此時間區塊會使用較寬廣的時間範圍來表示。

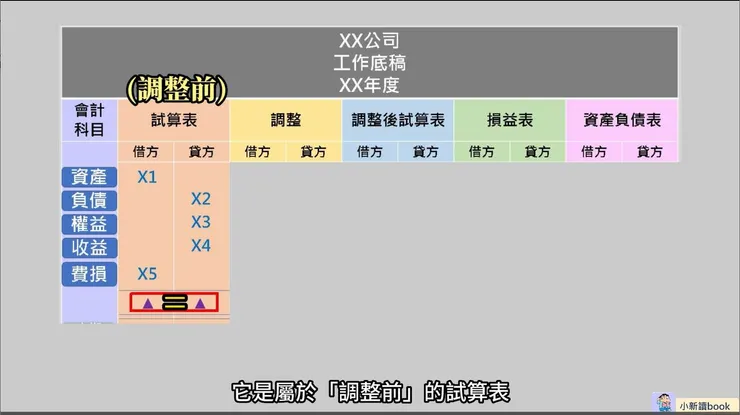

試算欄位的內容

接著,進入到報表內容部分,首先,如同以前在「試算」的影片中所提到的,我們會依據資產、負債、權益、收益、費損的順序來排列會計科目,並填入對應的會計科目餘額,隨後分別計算借方餘額合計數與貸方餘額合計數,若兩者相等,表示這些帳務處理「應該」是沒問題的。要注意的是,這一階段的試算動作尚未考慮期末相關調整事項,它是屬於「調整前」的試算表。

調整欄位的內容

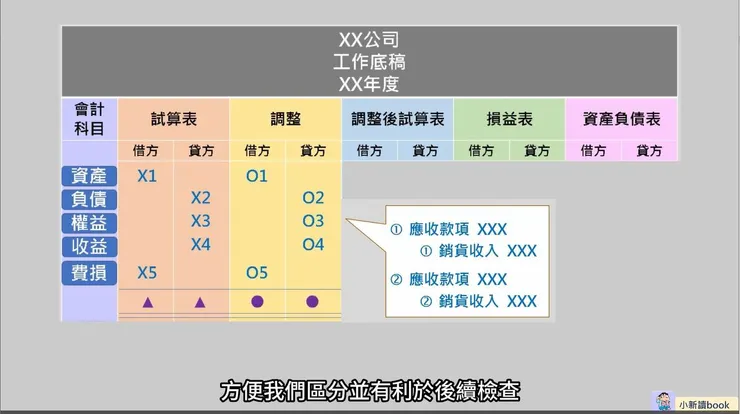

第二步是記錄期末相關調整分錄,根據每項調整分錄所涉及的會計科目與金額,將其填入「調整」欄位中。並同時在記錄完每一項調整分錄後,在借貸金額的左邊標示同樣的編號,這樣才知道哪幾個科目與金額屬於同一個調整事項,方便我們區分並有利於後續檢查。隨後,我們將借方金額和貸方金額分別加總起來,並檢查它們是否平衡。

調整後試算表的內容

第三步則是計算調整後試算表各會計科目餘額。我們將前兩大區塊,也就是試算表與調整部分進行橫項加總,並將計算後的餘額填入調整後試算表相應欄位中。接著,同樣加總借方與貸方金額,並檢查它們是否平衡。在這張「調整後」試算表中,蘊藏了所有編製財務報表所需的終極材料,其中收益與費損相關科目金額可以填入右方損益表的欄位中。而資產、負債與權益相關科目金額則可以填入右方資產負債表的欄位中。

損益表欄位的內容

第四步是繼續完成損益表欄位。我們將借方金額和貸方金額進行加總,並比較兩者之間的差額,假設貸方總和為A,借方總和為B,如果A大於B,那我們就知道本期經營獲得的收益超過費損,因此就有了本期淨利,也就是(A-B)。

這時,你可能會有這麼一個疑問,由於收益往往不會等於費損,那麼在工作底稿中,損益表欄位的借貸方總額不就不會相等、平衡了嗎?此時,我們不妨回想一下先前「結帳」那部影片的內容(會計結帳解析:從虛帳戶到保留盈餘),裡面有提到一個重要觀念,就是將虛帳戶結清並結轉入保留盈餘這個實帳戶中,在此過程中,會將收益和費損科目的結果暫時合併為「本期損益」科目,接著,本期損益將被結清並轉入保留盈餘裡。我們把這個觀念運用到這個例子中,由於貸方的收益A大於借方的費損B,因此,公司有了本期淨利,此時,我們需要將本期淨利歸零,也就是借記:本期淨利(A-B)的金額,到這裡,你再去比較借貸方總和,就會發現兩者達成平衡了。

資產負債表欄位的內容

最後一步則是要完成資產負債表欄位的填寫。延續剛剛結清本期淨利的動作,我們會借記:本期淨利(A-B)的金額,同時我們會在資產負債表同一列的對應欄位中貸記同樣的金額。這個動作所代表的意思是將本期淨利結轉至保留盈餘,增加盈餘和權益。由於保留盈餘是權益的一部分,權益增加自然須列在資產負債表中的貸方。上面便是本期淨利在工作底稿中的呈現方式,這部分可能稍微比較難懂,大家可以再仔細思考一下。如果想通了,有興趣的朋友不妨可以再進一步思考,如果發生本期淨損的情形,在工作底稿中會如何呈現呢?邏輯上仍然是套用上述概念,只不過方向會相反而已。接著,我們加總資產負債表中借方與貸方的金額,並檢查借貸方是否平衡,完成這些步驟後,工作底稿就算是完成了。

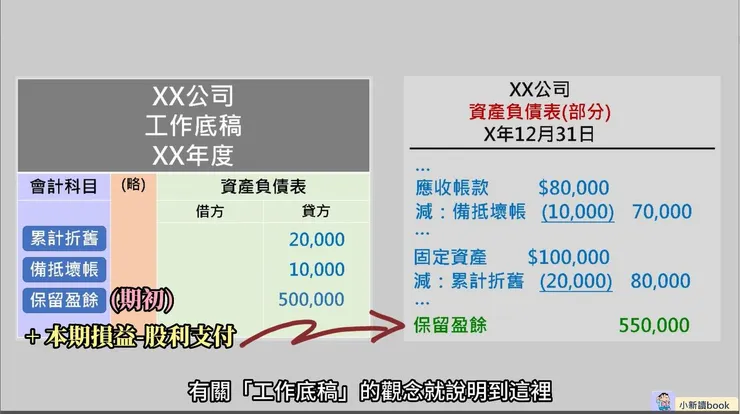

工作底稿與資產負債表呈現上的差異

最後有幾點要提醒大家,工作底稿只是方便我們驗證會計程序與協助編表的草稿材料,它並不是正式的報表,因此其內容格式並不會完全與正式報表相同,所以當我們從工作底稿的損益表與資產負債表欄位提取相關科目金額來編表時,仍然需要做一些調整。

首先,對於像累計折舊或是備抵壞帳等資產備抵科目,在工作底稿中會顯示貸方餘額,但在資產負債表中,這些備抵科目應該作為被調整資產(如固定資產或應收帳款)的減項,並呈現出相減後的「淨額」。其次是,工作底稿中資產負債表欄位的保留盈餘科目金額是「期初」的餘額,還需要考慮本期損益與股利支付等金額後,才能得到期末的保留盈餘金額,這才是資產負債表中列示的保留盈餘金額。

以上就是有關「工作底稿」的說明了。希望這些內容對你的學習有所幫助。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!